Rizika yra už stalo

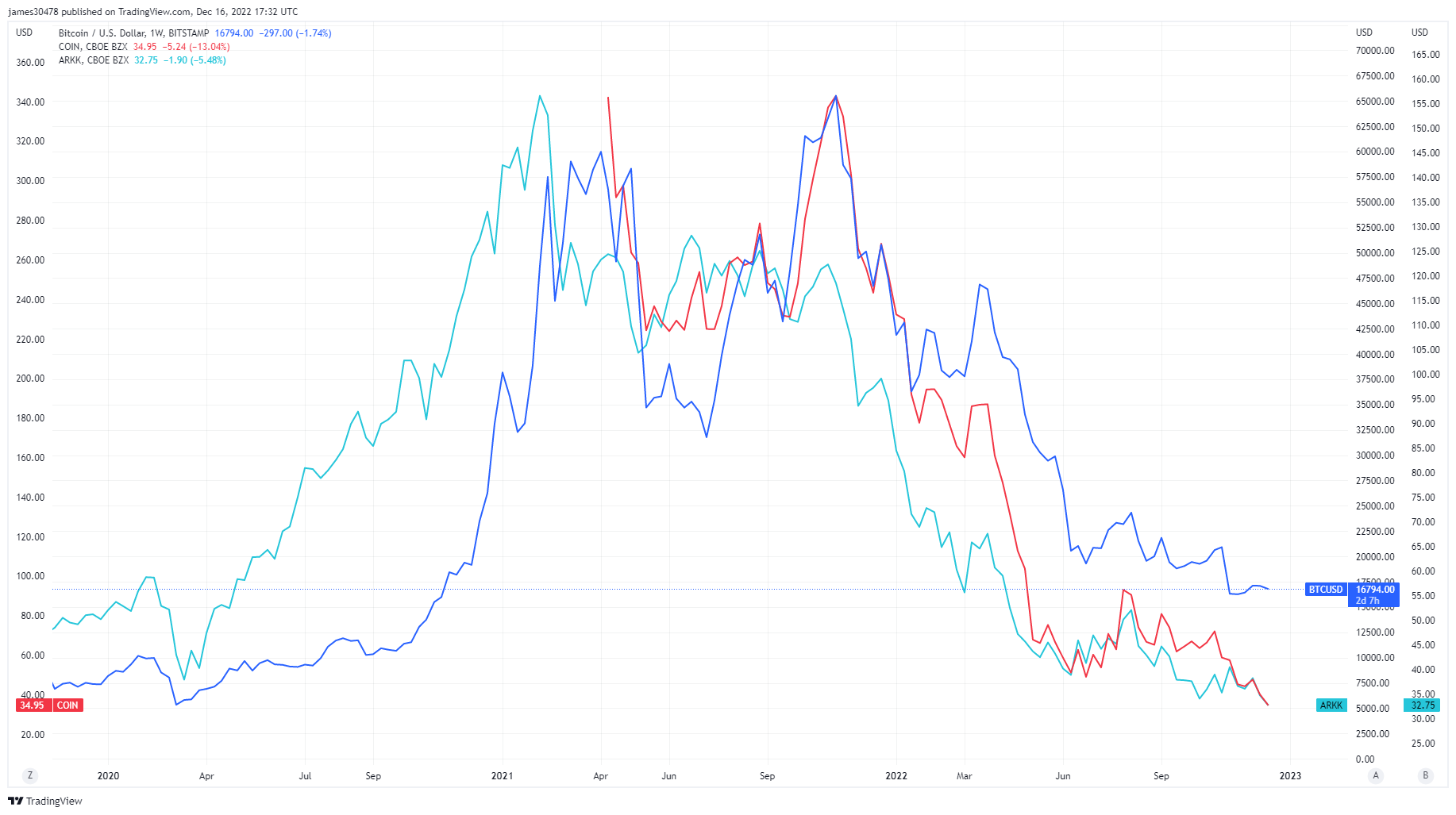

Rizika, finansinis svertas ir spekuliacijos galėtų būti laikomi 2021 m. raktiniais žodžiais, nes į akcijų rinką ir kriptovaliutų ekosistemą pateko grynųjų pinigų perteklius, atsiradęs dėl koronaviruso stimulo. Nuo to laiko daugelis tradicinių finansinių išteklių grįžo į iki COVID buvusį lygį, pvz., „Ark Innovation ETF“, viešosios akcijos, tokios kaip „Coinbase“, ir „Bitcoin“ kasybos akcijos, kurių visų laikų žemumas. Tačiau „Bitcoin“ vis dar pabrango maždaug 5 kartus, palyginti su COVID žemumų.

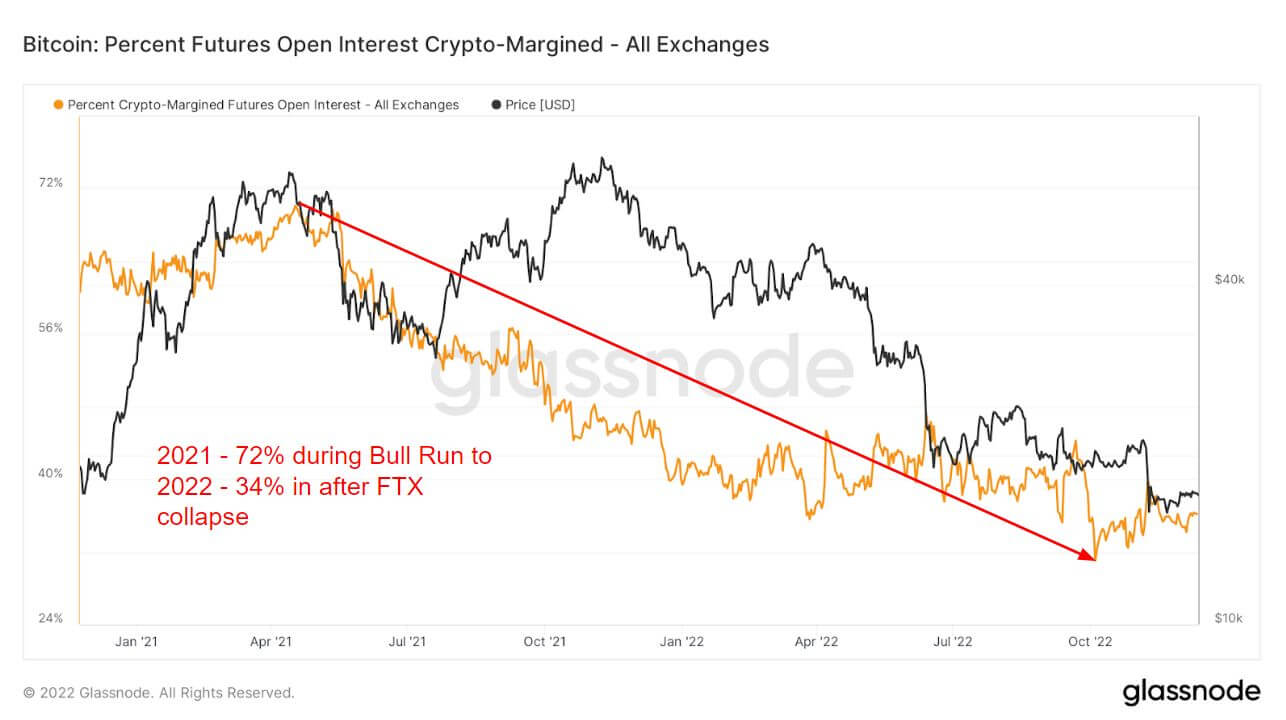

Išvestinių finansinių priemonių įvedimas buvo didelė 2021 m. bulių bėgimo dalis, kuri leido investuotojams prisiimti papildomą riziką ir spekuliuoti. Vienas iš būdų yra atviros ateities sandorių palūkanos, bendra lėšų suma (USD vertė), skirta atviriems ateities sandoriams.

2021 m. bulių bėgime 72% viso užstato, naudojamo ateities sandorių palūkanoms, buvo kriptovaliutų marža, ty BTC. Kadangi pagrindinis turtas yra nepastovus, tai padidintų sverto pozicijos nepastovumą ir riziką.

Tačiau artėjant 2022 m. ir rizikai žlugti, investuotojai panaudojo tik 34% kriptovaliutų maržos. Vietoj to, jie perėjo prie „fiat“ arba „stablecoin“, kad apsidraustų nuo nepastovumo, nes nė viena priemonė iš prigimties nėra nepastovi. Nuo tada kriptovaliutų marža buvo mažesnė nei 40%. Luna žlugimas, o tai rodo, kad nėra rizikos ir liko nepakitusi iki likusios 2022 m.

Drastiškas ateities sandorių skirtumas tarp 2021 ir 2022 m

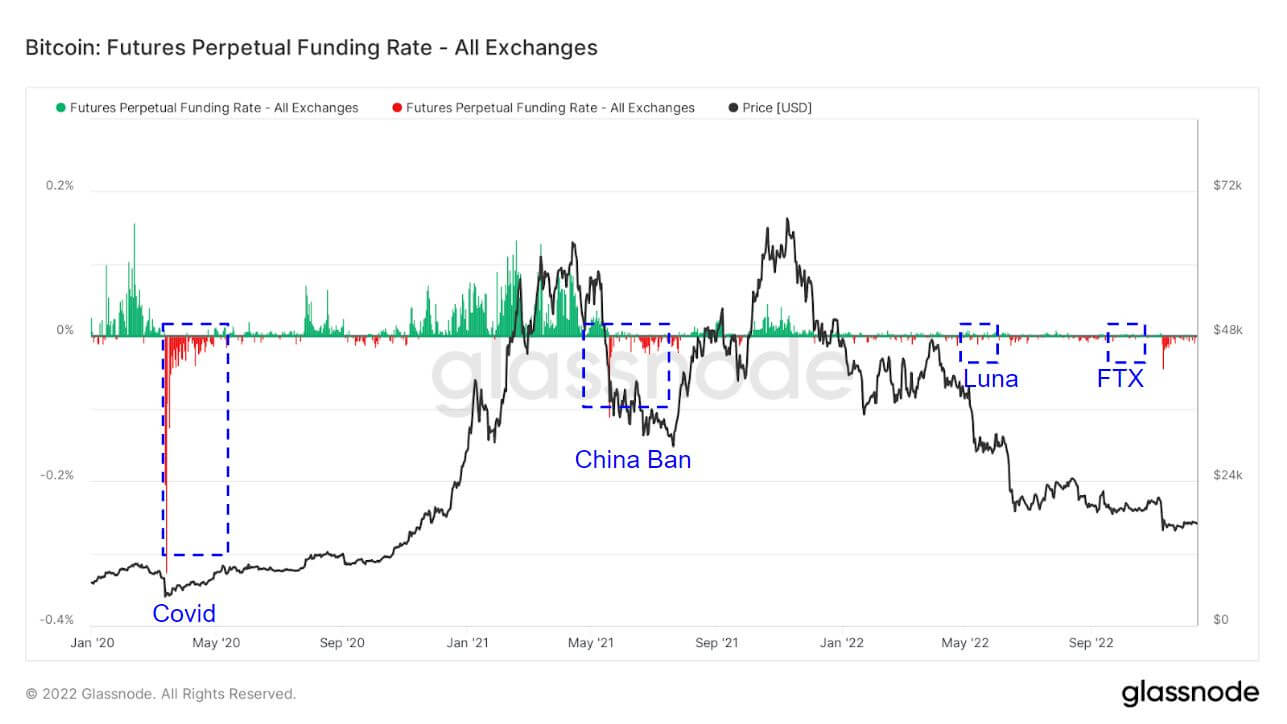

2021 m. nuolatinio apsikeitimo sandorių finansavimo palūkanų normos daugiausia lėmė, kad investuotojai ilgai ieškojo ir nurodė, kad investuotojai vis labiau vertina BTC. Tačiau 2022 m. finansavimo normos buvo šiek tiek prislopintos, palyginti su 2021 m.

Vidutinė finansavimo norma (%), nustatyta mainais į neterminuotus ateities sandorius. Kai kursas yra teigiamas, ilgosios pozicijos periodiškai moka trumpąsias pozicijas. Ir atvirkščiai, kai kursas yra neigiamas, trumposios pozicijos periodiškai moka už ilgas pozicijas.

Paryškintos yra sritys, kai investuotojai pasirenka priešingą kryptį ir trumpina rinką. Taip atsitiko, kad tai sutapo su juodosios gulbės įvykiais. „Covid“, Kinija, uždraudusi BTC, „Luna“ ir FTX žlugimą, patyrė didžiulę šortų priemoką. Paprastai tai yra žemas BTC ciklo rodiklis arba vietinis dugnas, nes investuotojai stengiasi nusiųsti BTC kiek įmanoma žemesnę.

Dėl mažesnio sverto rinkoje 2022 m. likvidavimas buvo prislopintas, palyginti su 2021 m., kai investuotojai 2021 m. pradžioje buvo likviduojami milijardais dolerių; 2022-ieji dabar yra tik milijonai.

Nepastovumas ir pardavimo opciono įmokos sumažėjo

Numanomas nepastovumas (IV) – tai rinkos lūkesčiai dėl nepastovumo. Atsižvelgdami į pasirinkimo sandorio kainą, galime išspręsti numatomą pagrindinio turto nepastovumą.

Laikui bėgant, žiūrint „At-The-Money“ (ATM) IV, gaunamas normalizuotas nepastovumo lūkesčių vaizdas, kuris dažnai didės ir mažės, kai realizuojamas nepastovumas ir rinkos nuotaikos. Ši metrika rodo ATM IV opcionų sutartims, kurios baigiasi 1 savaitę nuo šiandien.

Po chaotiškų 2022-ųjų metų Bitcoin ekosistema išsifiltruoja į tylų gruodį. Pasirinkimo sandorių nepastovumas sumažėjo, o tai įvyko po kiekvieno juodosios gulbės įvykio, šiuo metu 40 % žemiausio kelių metų lygio.

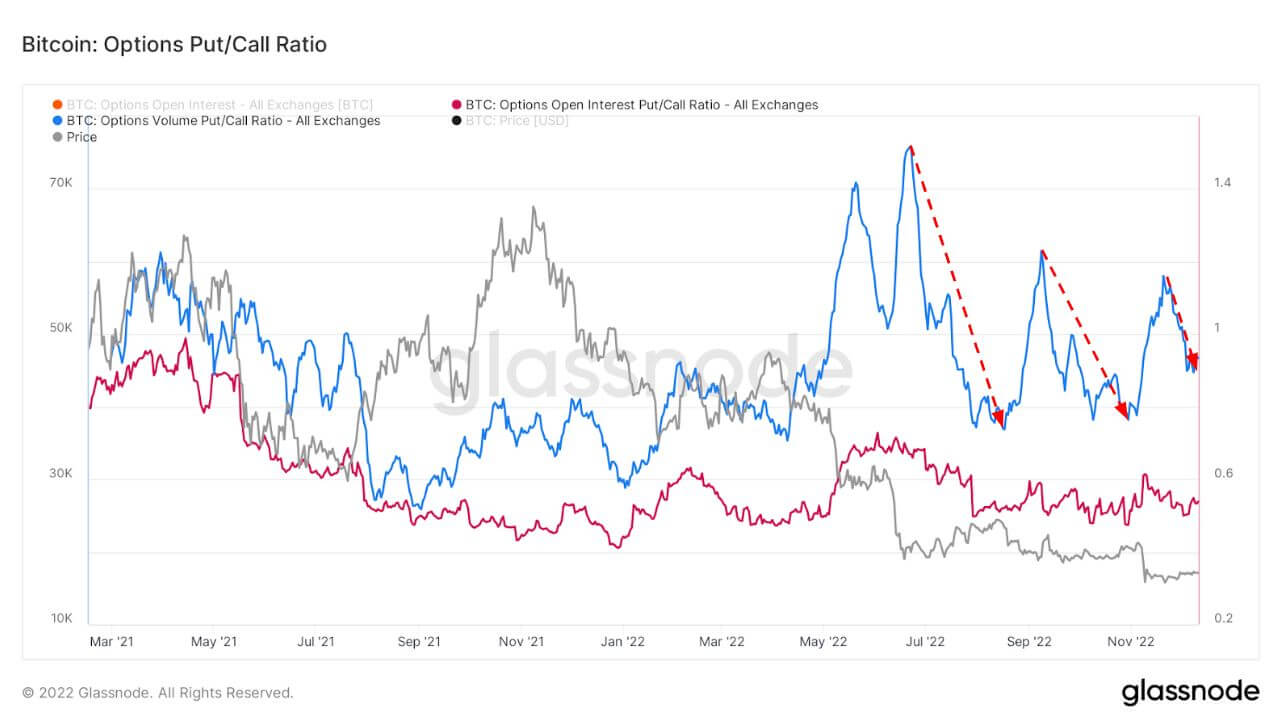

Šioje diagramoje pateikiamas pasirinkimo sandorių rinkų pardavimo / skambinimo santykis, pateiktas atviroms palūkanoms (raudona) ir prekiaujama apimtimi (mėlyna).

Atsiradus rizikai ir nepastovumui, investiciniams sandoriams paprastai suteikiama didesnė premija, kurią galima pamatyti toliau. Po Luna ir FTX žlugimaspardavimo opcionų priemoka sumažėjo, o tai taip pat buvo geras rodiklis šioje meškų rinkoje.

Mažmeninė prekyba savarankiškai

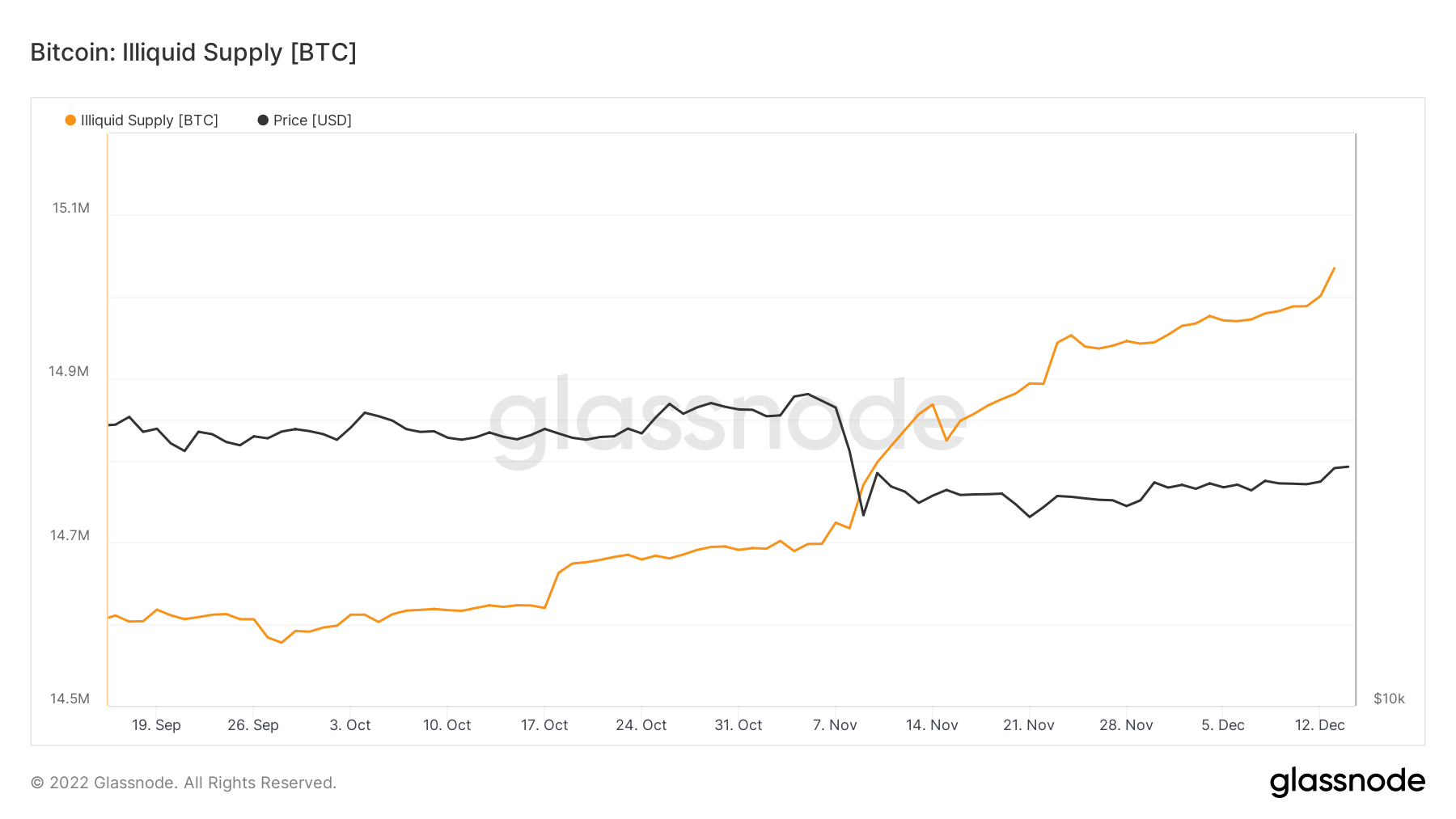

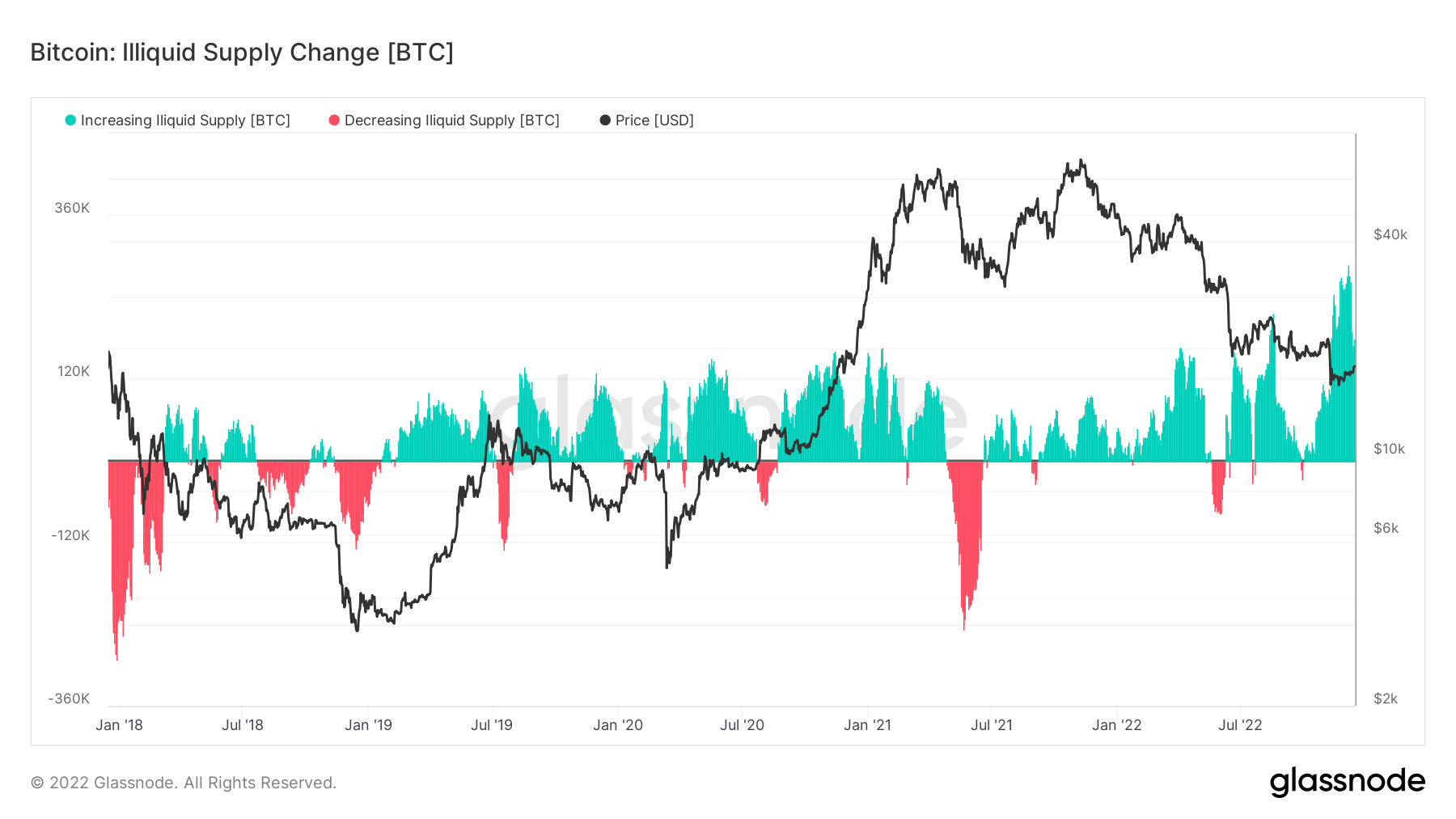

Nelikvidžios atsargos ką tik praėjo per 15 milijonų monetų, laikomų šaltose ar karštose piniginėse. Kadangi apyvartoje tiekiama apie 19.2 mln. BTC, tai sudarytų 78 % visų nelikvidių subjektų turimų apyvartoje esančių monetų.

Dėl FTX žlugimo pagrindinis dėmesys buvo skiriamas savarankiškam saugojimui, o per pastaruosius tris mėnesius nelikvidžios pasiūlos kitimo tempas buvo didžiausias per daugiau nei penkerius metus, o tai rodo, kad monetos palieka biržas.

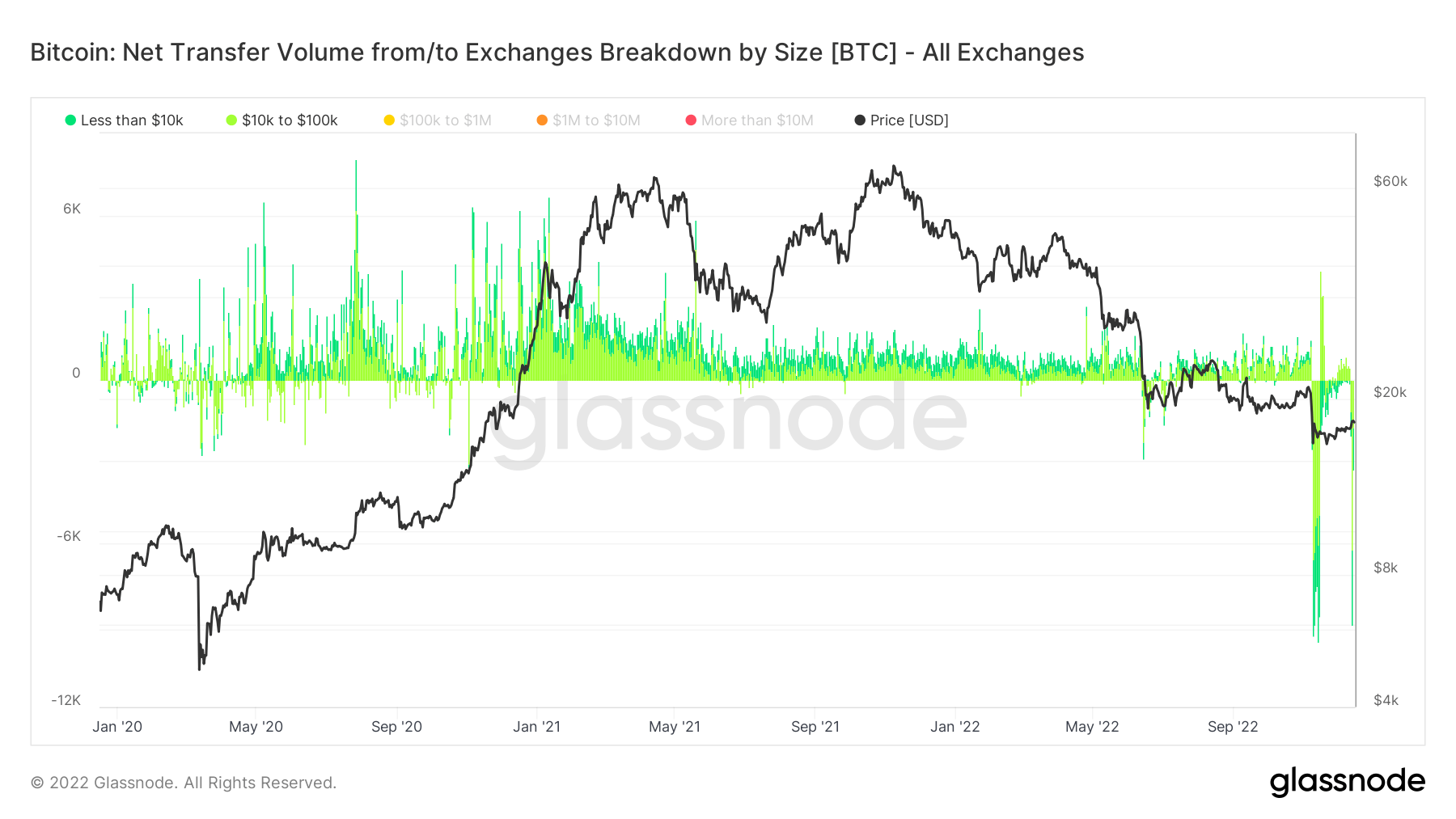

Investuotojai, kurie išima savo monetas iš biržų, suprantami naudojant metriką, grynojo pervedimo iš/į biržų apimtį, suskirstymą pagal dydį.

Pasirinkus mažesnę nei 100 160 USD sumą, atsiranda mažmeninės prekybos sandoriai, kurių metu per FTX žlugimą kelis kartus buvo išimta 12 mln.

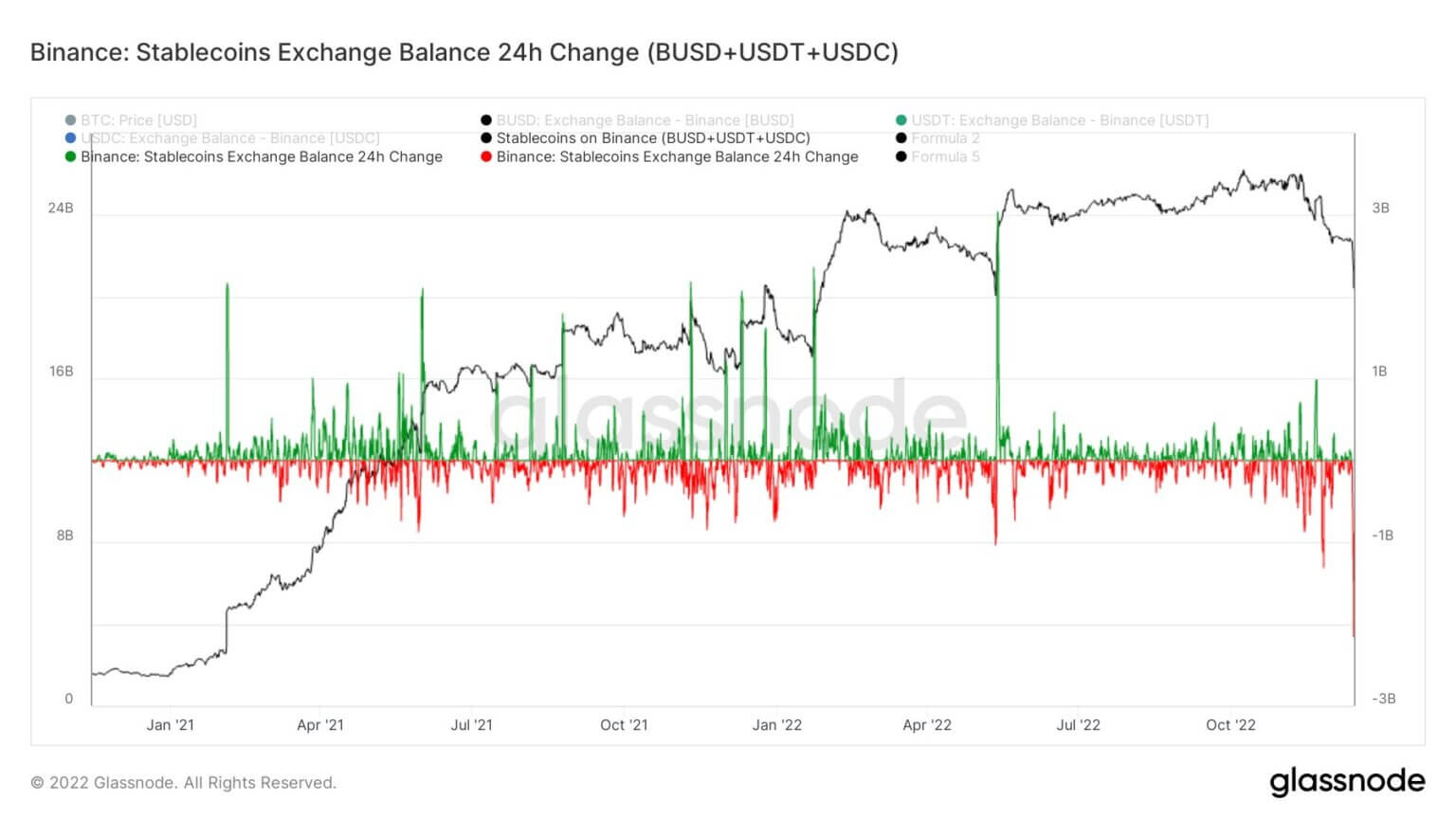

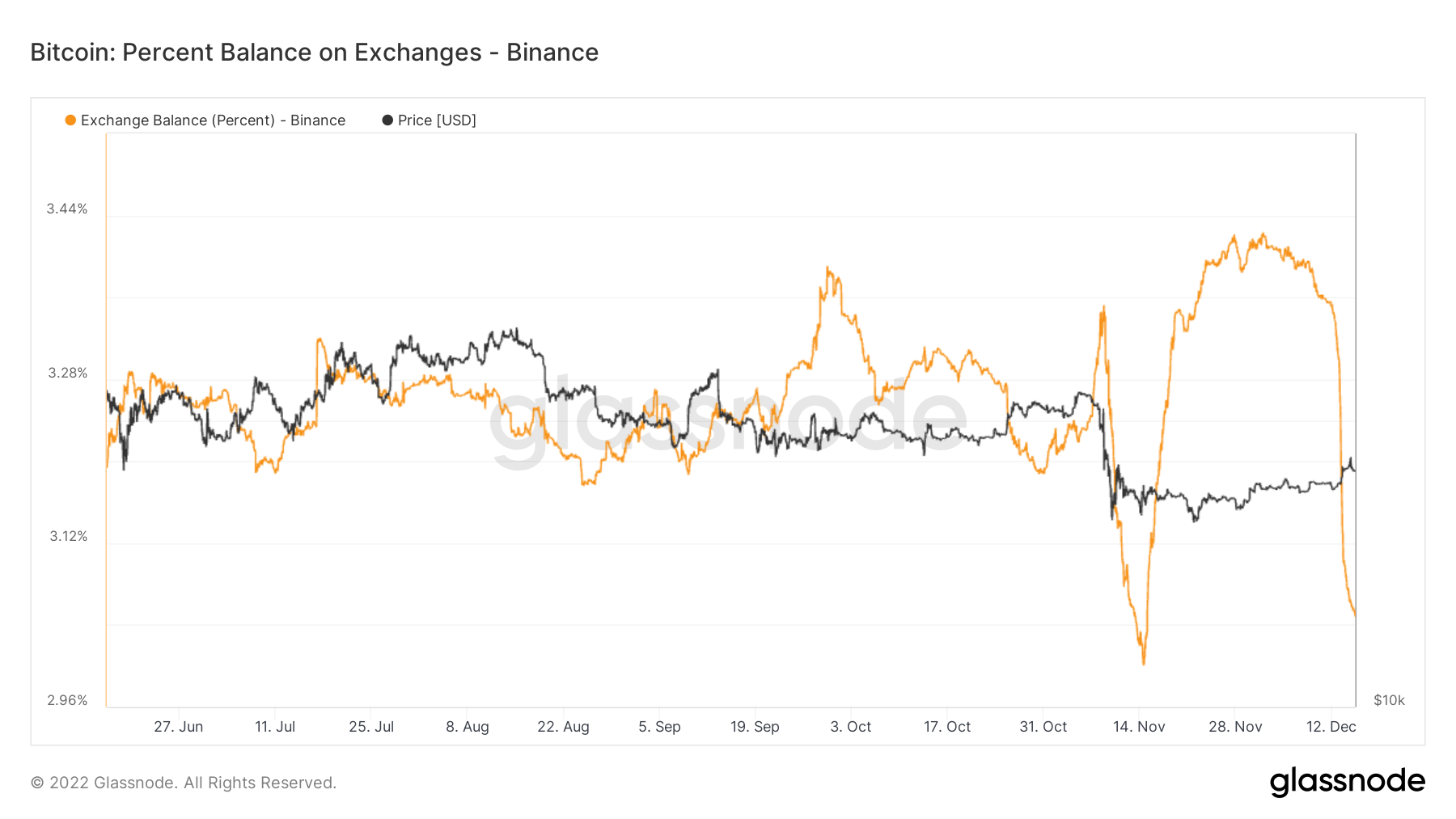

Masinis monetų išvežimas iš Binance

Binance matė šią savaitę precedento neturintis monetų nutekėjimas, paliekant savo mainus. Jų atsargų įrodymas sumažėjo 3.5 mlrd. USD, o „Ethereum“ žetonų išėmimas sudarė daugiau nei 2 mlrd. USD. Tačiau jie sklandžiai valdė išpirkimą ir išėmimą.

Binance susidūrė su didžiausiu stabilių monetų (BUSD+USDT+USDC) nutekėjimu per 24 valandas – 2.159 mlrd.

„Binance“ per pastarąsias septynias dienas iš biržos paliko daugiau nei 65,000 3 BTC. Nors jos mainų balansas išsenka, jie vis dar turi apie 12% Bitcoin pasiūlos biržose – lygiai taip pat, kaip Bitcoin pasiūla biržose pirmą kartą nuo 2018 m. sausio nukrenta žemiau XNUMX%.

Šaltinis: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/