Rėmėjų

2023 m. sausio mėn. ViaBTC Capital ir CoinEx kartu išleido 2022 m. kriptovaliutų metinę ataskaitą, kad pasiūlytų duomenų analizę ir įžvalgas apie devynis sektorius, įskaitant Bitcoin, Ethereum, stabilias monetas, NFT, viešąsias grandines, DeFi, SocialFi, GameFi ir reguliavimo politiką. Šioje ataskaitoje taip pat numatoma kriptovaliutų tendencija 2023 m.

Remiantis ataskaita, kurią paveikė tokie veiksniai kaip makroaplinka ir perėjimas prie meškos, visa kriptovaliutų pramonė 2022 m. sumažėjo. Visų pirma po gegužę įvykusio Terra žlugimo daugumą kriptovaliutų sektorių nukentėjo nuo kritimo. Žemiau pateikiama kiekvieno segmento apžvalga.

1. Bitcoin

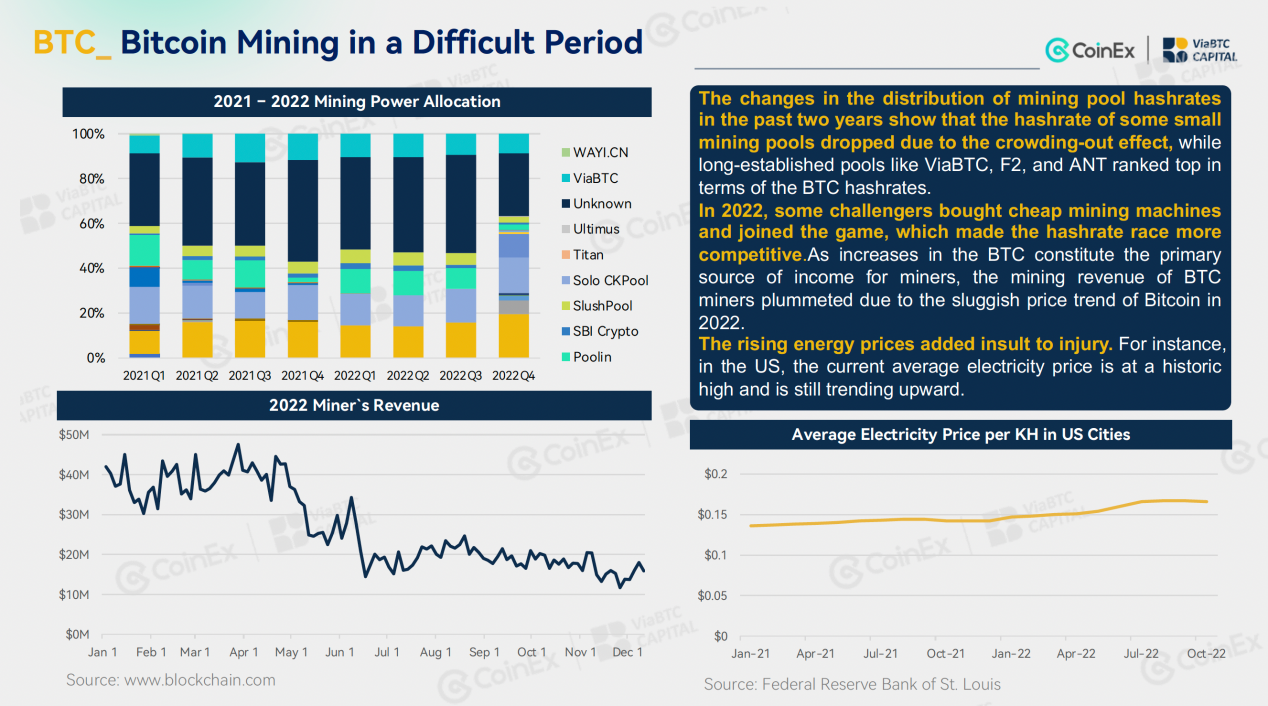

2022 m. bendras Bitcoin našumas išliko vangus, ženkliai sumažėjo kaina ir prekybos apimtis, palyginti su 2021 m. Kaina 2022 m. pabaigoje net nukrito žemiau paskutinio bulių rinkos piko. Akivaizdu, kad „Bitcoin“ kainų tendenciją visus metus įtakoja JAV palūkanų normų didinimo tempai, tačiau JAV palūkanų normų kėlimo politikai toliau tobulėjant, jos įtaka bitkoino kainai palaipsniui mažėja. Apie BTC kasybos, tinklo sunkumai išliko istoriniame aukštyje. Tuo tarpu kasybos pajamos smarkiai sumažėjo, o kalnakasiams teko uždaryti savo senus modelius. Daugelio veiksnių veikiama kasybos pramonė patyrė stiprų išstūmimo efektą, dėl kurio dėl įvairių priežasčių mažų kasybos ūkių savininkai pasitraukė iš rinkos. Tuo pat metu seniai veikiantys kasybos baseinai ir kasybos ūkiai sugebėjo išlaikyti tam tikrą stabilumo lygį.

2. Ethereum

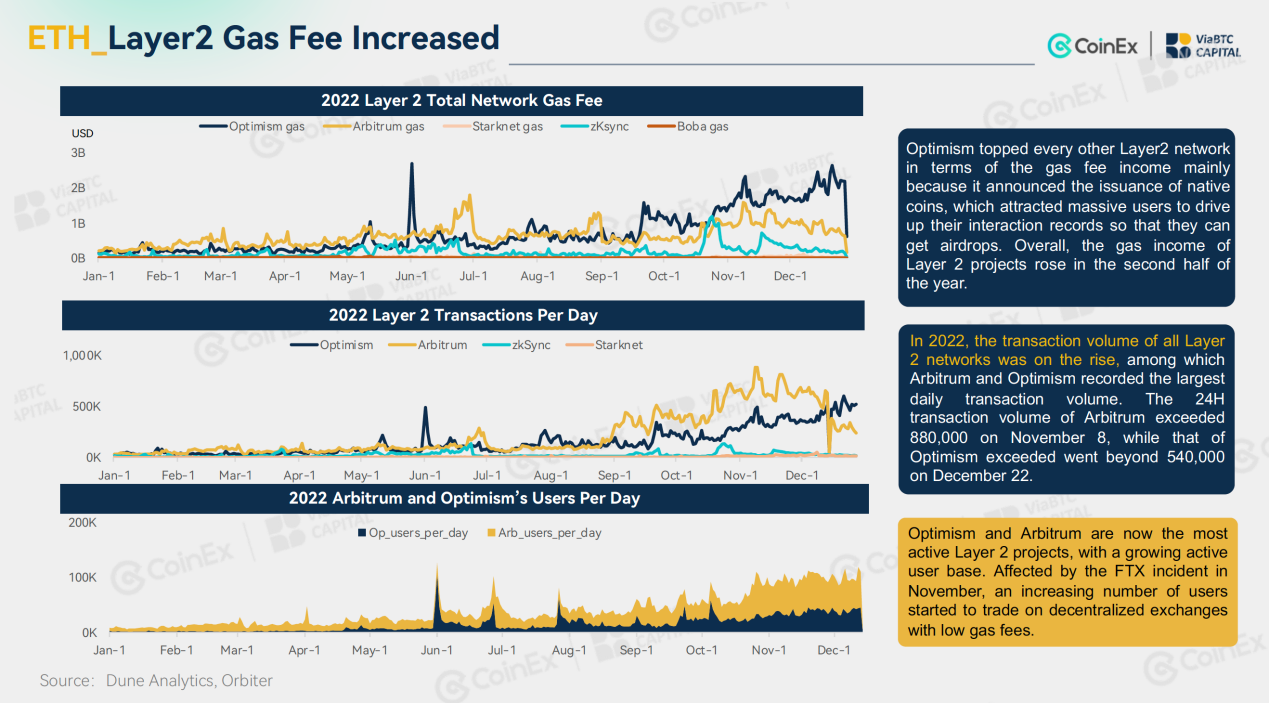

Pirminė „Ethereum“ statistika 2022 m. mažėjo. Be antrinės rinkos kainos ir sandorių apimties, grandinėje esantys duomenys, įskaitant TVL, operacijos kainą, aktyvų adresą ir įrašymo apimtį, taip pat sumažėjo. Nepaisant to, 2022 m. tinklas padarė didelę pažangą. Rugsėjo 15 d. Ethereum užbaigė istorinį perėjimą nuo PoW prie PoS. Sujungimas žymiai sumažino tinklo energijos suvartojimą ir dienos našumą, taip sumažindamas antrinių rinkų dempingo spaudimą. Tuo tarpu „Layer 2“ projektai, tokie kaip „Arbitrum“, „Optimism“, „zkSync“ ir „Starknet“, visiškai arba iš dalies paleido savo pagrindinį tinklą. Nors jų kasdienių operacijų apimtis buvo daug mažesnė nei Ethereum mainnet, projektai viršijo Ethereum pagal adresų skaičių. Be to, jų mokestis už dujas paprastai buvo 1/40 Ethereum taikomo mokesčio. Tuo pačiu metu tinkle 2022 m. eksponentiškai išaugo mokesčiai už dujas.

3. Stabilios monetos

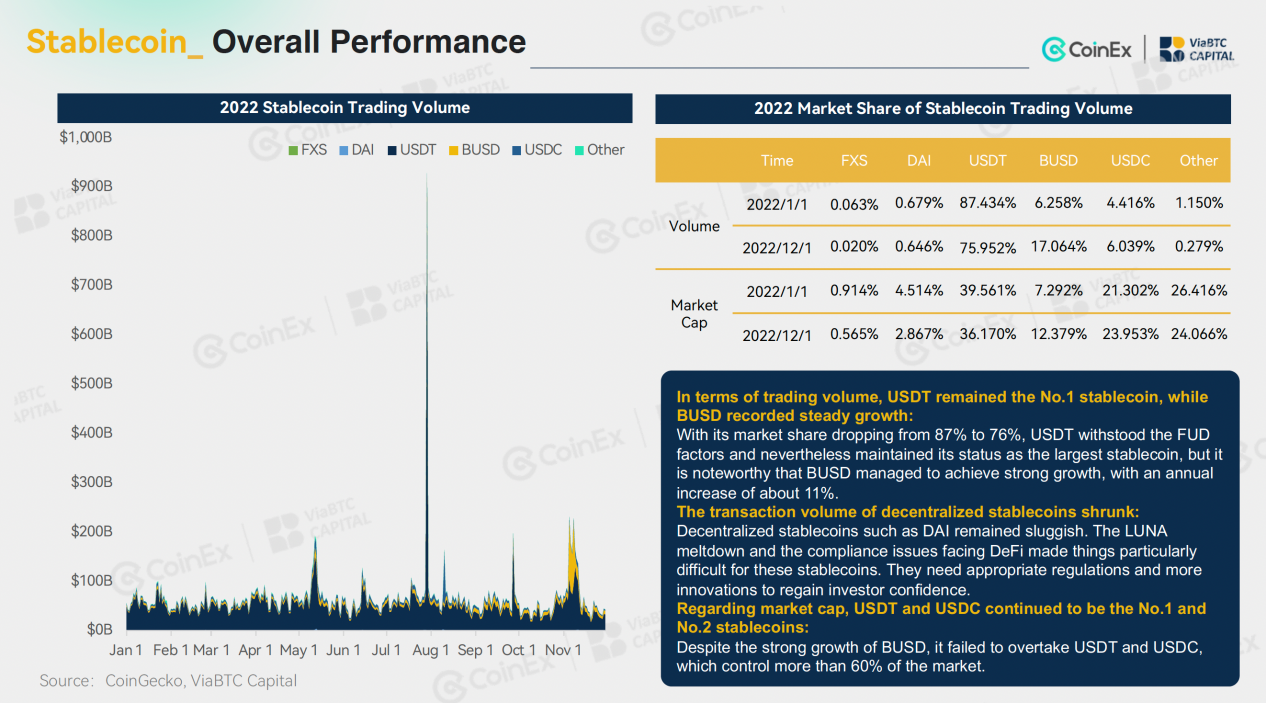

Visa stabiliųjų monetų rinka 2022 m. buvo stabili. Konkrečiai, per visus metus stabilių monetų pasiūla sumažėjo nuo 157 mlrd. USD iki 148 mlrd. USD, ty 6 %. Šiuo atžvilgiu kritimas nebuvo didelis. Kalbant apie centralizuotas stabilias monetas, USDT išlaikė savo dominavimą, o BUSD sparčiai auga ant Binance nugaros. Priešingai, algoritminės stabilios monetos smarkiai nukentėjo nuo LUNA kritimo, kuris sugriovė tikėjimą decentralizuotomis stabiliomis monetomis ir sumažino prekybos apimtį. Dėl to akivaizdžiai sumažėjo naujų decentralizuotų stabilių monetų skaičius.

4. Viešosios grandinės

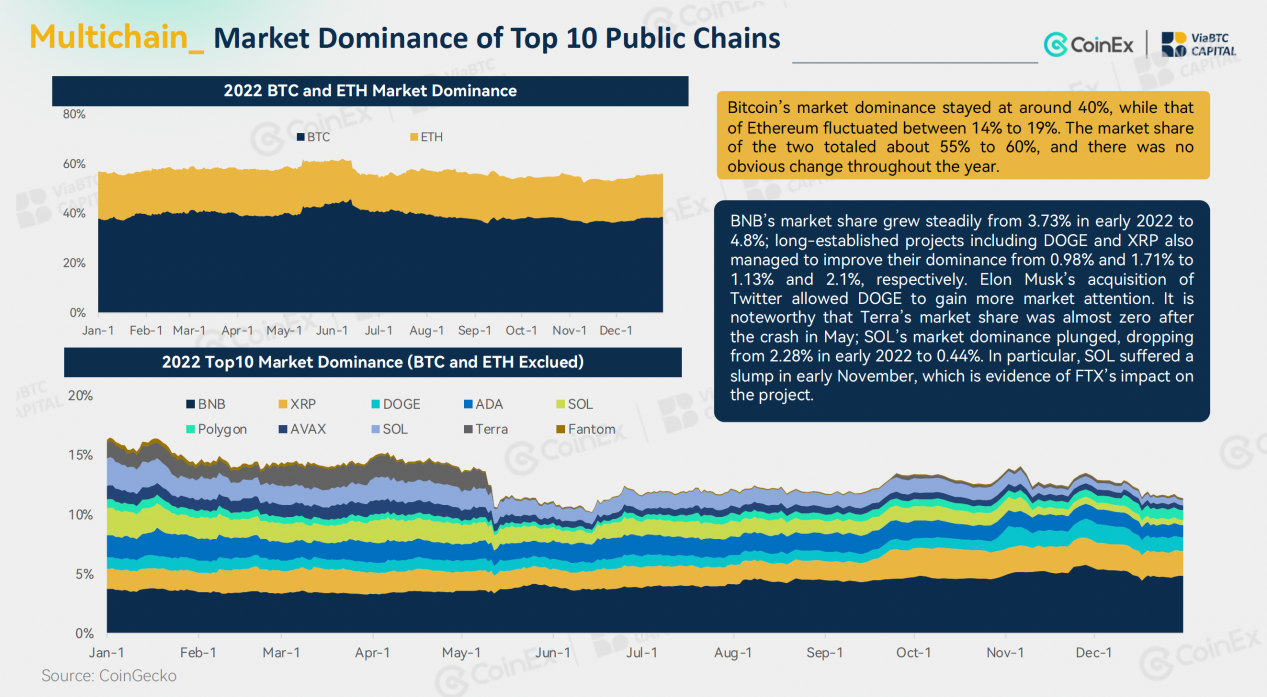

Nepaisant atšiaurių rinkos sąlygų 2022 m., viešieji tinklai išliko konkurencingas sektorius. Dėl Ethereum tinklo perkrovos sukeltos paklausos pertekliaus naujasis viešasis tinklas su mažais mokesčiais iki gegužės mėnesio išlaikė ryškius rezultatus. Tačiau, kai virė ir fermentavosi įvairios blogos naujienos, viena po kitos įvyko bankrotų serija. Daugelis viešųjų tinklų buvo labai paveikti, o nuosmukis buvo dar blogesnis nei Ethereum. Gegužės mėnesį „Terra“ žlugo vos per kelias dienas, todėl tai buvo pirmasis gerai žinomas viešasis tinklas, nukritęs. Be to, „Terra“ žlugimas taip pat buvo signalas, kad rinka visiškai sumažėjo. Lapkričio mėn., nukentėjus nuo FTX ir Alameda Research kritimo, Solanos žetonų kaina ir TVL dar kartą nukrito, o jos ekosistemos projektai taip pat nukentėjo. Kitoms naujoms grandinėms, tokioms kaip „Fantom“ ir „Avalanche“, taip pat buvo sunku. Tuo pačiu metu 2 m. debiutavo keletas naujų viešųjų tinklų, įskaitant 2022 sluoksnio projektus, tokius kaip Arbitrum ir Optimism, ir su meta susijusias grandines, tokias kaip Aptos ir Sui.

5. NFT

Praėjusiais metais NFT sektorius sumažėjo po pradinio pakilimo. Balandžio mėn. NFT rinkos vertė pasiekė 4.15 mlrd. Gegužės mėn., skatinamas „Yuga Labs“ sukurtos metaversinės NFT kolekcijos „Otherside“ bumo, šio sektoriaus prekybos apimtys pasiekė rekordines 3.668 mlrd. Tačiau netrukus po to, kai NFT rinka tapo vangi, prekybos apimtys sumažėjo. Tuo tarpu blue-chip NFT kaina, taip pat ETH kaina smuko, o tai abu neigiamai paveikė rinką. Kita vertus, NFT turėtojų skaičius nuolat augo ir gruodžio mėnesį pasiekė istorinį rekordą.

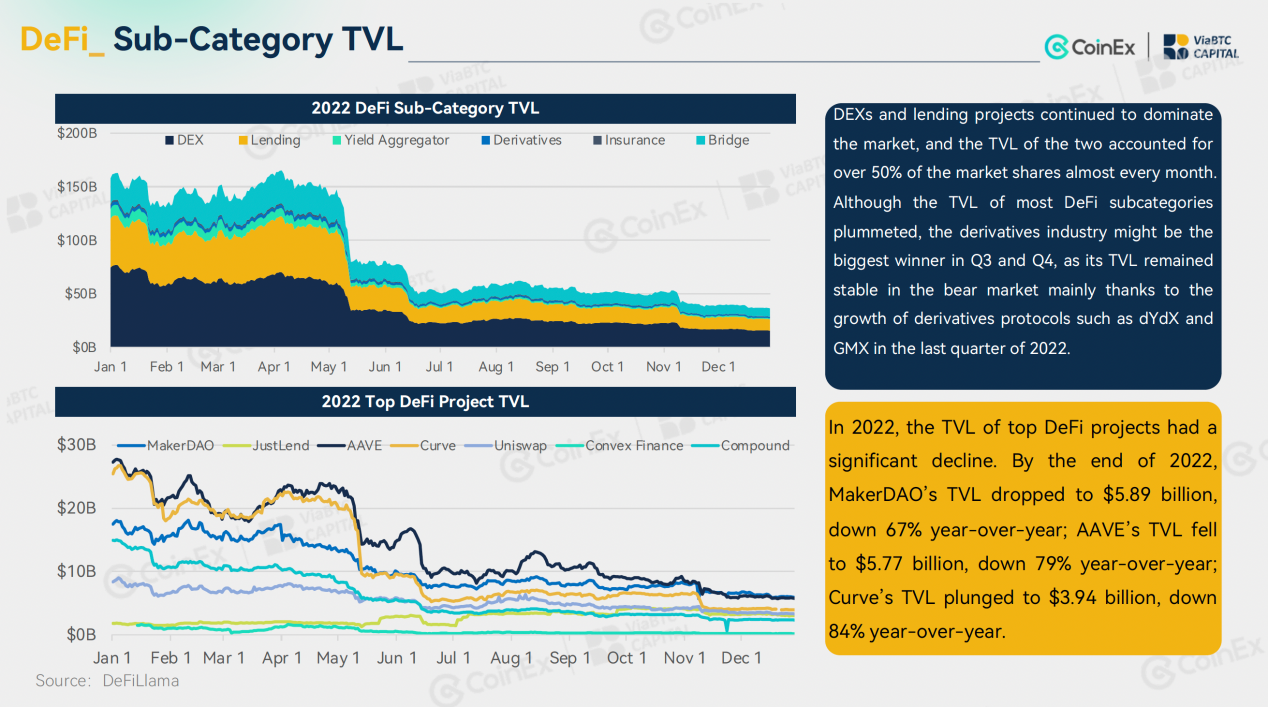

6. DeFi

2022 m. DeFi TVL taip pat smuktelėjo. Visų pirma per LUNA/UST žlugimą gegužę pagrindinės monetos patyrė įspūdingiausią kriptovaliutų istorijoje katastrofą, po kurios TVL žlugo. Be to, per metus DeFi taip pat dažnai buvo įsilaužta, o tai kėlė susirūpinimą dėl DeFi saugumo. Kalbant apie naujoves, nors per pirmuosius du 2022 m. ketvirčius retkarčiais sulaukdavo populiarių ažiotažų apie DeFi 2.0, kartu su OHM ir (3, 3) meme nuosmukiu, beveik įrodyta, kad DeFi 2.0 yra visiškai klaidingas pasakojimas. ir rinka vėl nukreipė dėmesį į DeFi 1.0 infrastruktūros projektus, tokius kaip Uniswap, Aave ir MakerDAO. Nepaisant nepalankių sąlygų, pagrindiniai DeFi projektai, įskaitant AAVE ir Compound, sugebėjo išlaikyti stabilią veiklą ir pritraukė daug naujų vartotojų iš tam tikrų CeFi projektų (pvz., Celsius ir FTX).

7. SocialFi

2022 m. blokų grandinės pramonė toliau tyrinėjo naujas SocialFi galimybes. Per metus pastebėjome, kad atsirado ikoninių terminų, tokių kaip „Fan Token“, „Soulbound Token“ (SBT), „Web3 Social“ ir „Decentralized Identity“ (DID), tačiau PMF (Produktų rinkai tinkamas) niekada nebuvo nustatytas. Nepaisant to, SocialFi vis tiek sugebėjo mums pristatyti daugybę žvaigždžių projektų, įskaitant Web3 gyvenimo būdo programą STEPN su SocialFi elementais, kredencialų tinklą Galxe, BNB Grandinės domeno vardų paslauga SPACE ID, socialinis grafas Lens Protocol ir Web3 žaidimams pritaikyta socialinio mokymosi platforma Hooked Protocol. Be to, 2022 m. Kataro pasaulio taurė taip pat padėjo gerbėjų žetonams pritraukti didelį rinkos dėmesį. Dėl to, užuot smukęs dėl meškų poveikio, „Fan Tokens“ 2022 m. pasirodė šiek tiek geresnis nei 2021 m.

8. GameFi

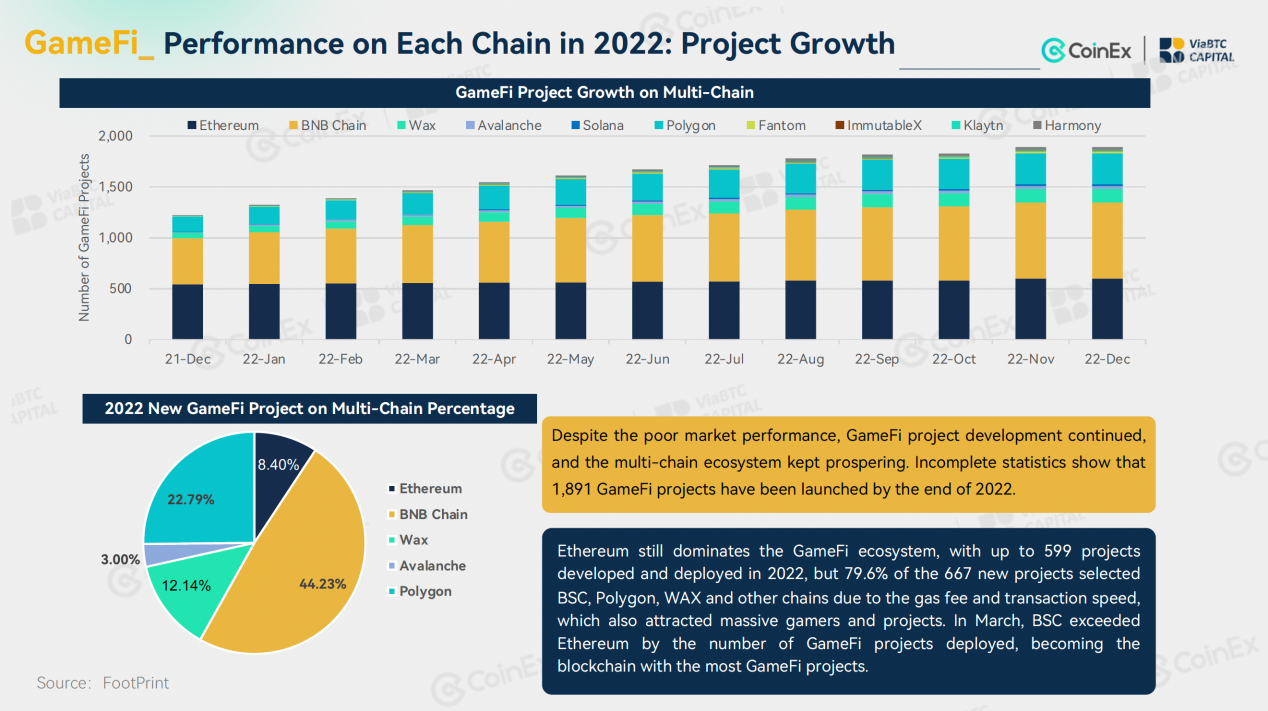

2022-ieji taip pat buvo „GameFi“ lokio pradžia. P2E blokų grandinės žaidimo modelyje reikšmingų naujovių nebuvo. Mažėjant vartotojų ir prekybos apimčių augimui, instituciniai investuotojai nukrypo nuo P2E modelio. Pirmąjį pusmetį STEPN sukurtas modelis „Move-2-Earn“ patraukė dėmesio centre savo novatorišką dvigubą tokenomiką ir rinkodaros metodą, suteikdamas naują „GameFi“ dinamiką. Praėjusiais metais „blockchain“ projektai daugiausia lėšų surinko balandį, o investicijos į „blockchain“ iš viso siekė 6.62 mlrd. Tačiau rinka nereagavo į kitas projekto komandas, sutelkusias dėmesį į realybės ir žetonų modelį. Daugiagrandinei ekosistemai populiarėjant, Ethereum išlaikė savo dominavimą GameFi ekosistemoje, tačiau Ethereum projektų augimo tempas neprilygo BNB Grandinė ir daugiakampis. Be to, dauguma tinklų labai pasikliovė savo geriausiais projektais ir vis dar buvo daug žemos kokybės GameFi projektų su maža vartotojų baze, mažesnėmis sąveikomis ir mažomis prekybos apimtimis.

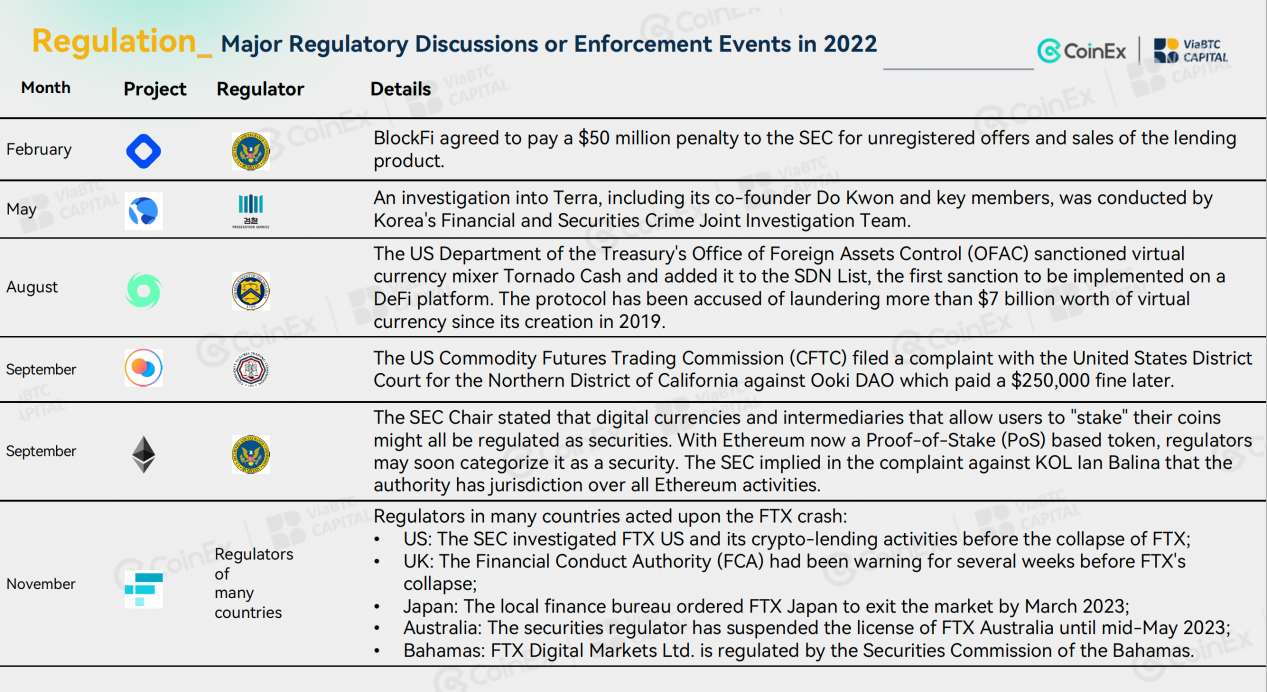

9. Reguliavimo politika

Paprastai kalbant, kriptovaliutų pramonei 2022-ieji buvo kupini pakilimų ir nuosmukių, tačiau reglamentai krypsta tinkama linkme. Per pastaruosius metus išsivysčiusių pasaulio šalių reguliavimo institucijos padarė didelę pažangą. JAV išleido kriptovaliutų reguliavimo sistemą; Europos Sąjunga iš pradžių patvirtino MiCA įstatymą ir TFR įstatymą; Jungtinė Karalystė ir Pietų Korėja padarė pažangą steigdamos atitinkamas organizacijas; Rusija ir Honkongas skatino kriptovaliutų kasybos ir virtualaus turto vertybinių popierių politikos aptarimą ir įgyvendinimą. Neramumai, kurie įvyko kriptovaliutų pramonėje 2022 m., buvo iš dalies dėl staigaus lėšų sumažėjimo ir iš dalies dėl reguliavimo spragų ir susidorojimo. Praėjusiais metais dviejų pagrindinių kriptovaliutų projektų „Terra“ ir „FTX“ bankrotas paskatino nacionalines reguliavimo institucijas ir teisėsaugos institucijas toliau tobulinti kriptovaliutų priežiūrą ir tyrimus.

Norėdami gauti daugiau informacijos, apsilankykite ViaBTC Capital svetainėje naudodami nuorodą:

Norėdami gauti daugiau informacijos, apsilankykite ViaBTC Capital svetainėje naudodami nuorodą:

Tai remiamas pranešimas. Sužinokite, kaip pasiekti mūsų auditoriją čia. Perskaitykite atsisakymą žemiau.

Vaizdo kreditai: „Shutterstock“, „Pixabay“, „Wiki Commons“

Atsakomybės neigimas: Šis straipsnis skirtas tik informaciniams tikslams. Tai nėra tiesioginis pasiūlymas pirkti ar parduoti ar jo prašymas arba bet kokių produktų, paslaugų ar bendrovių rekomendacija ar patvirtinimas. Bitcoin.com neteikia patarimų investavimo, mokesčių, teisinių ir apskaitos klausimais. Nei įmonė, nei autorius nėra tiesiogiai ar netiesiogiai atsakingi už bet kokią žalą ar nuostolius, kuriuos sukėlė ar tariamai sukėlė bet koks šiame straipsnyje minimo turinio, prekių ar paslaugų naudojimas ar priklausymas nuo jų.

Šaltinis: https://news.bitcoin.com/viabtc-capital-and-coinex-release-the-2022-crypto-annual-report-review-of-nine-sectors-and-forecast-of-crypto-trend- 2023 m./