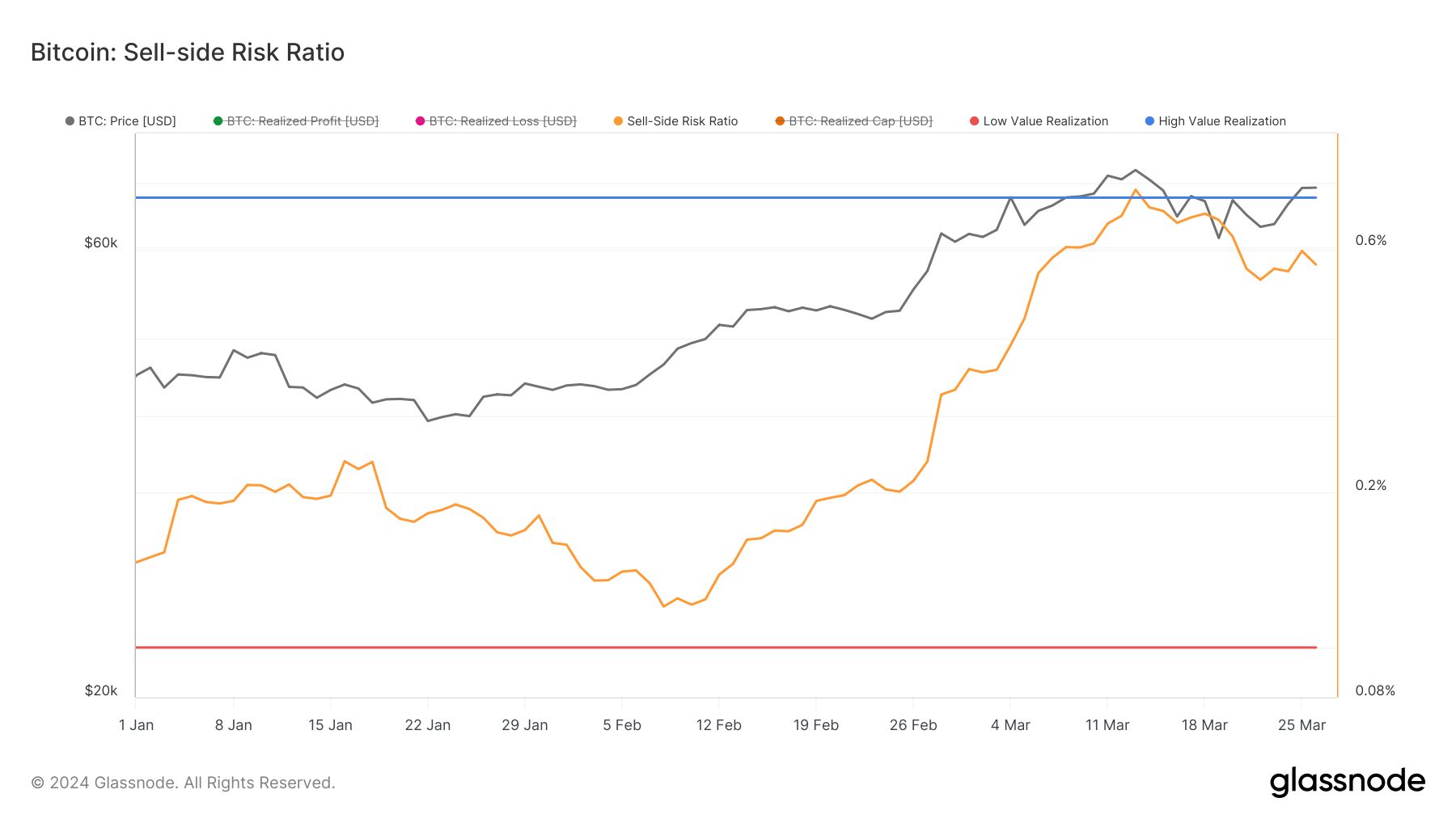

Šios Bitcoin Pardavimo pusės rizikos koeficientas apskaičiuojamas padalijus viso grandinėje gauto pelno ir nuostolių sumą iš realizuotos kapitalizacijos, kad būtų galima palyginti kasdienę investuotojo veiklą su visa rinkos kapitalizacija, pakoreguota atsižvelgiant į įplaukas ir išeinančias įplaukas realiuoju laiku.

Šios metrikos padidėjimas rodo didesnę pardavimo pusės spaudimo tikimybę, dėl kurio gali padidėti rinkos nepastovumas.

Nuo vasario 8 d. iki kovo 13 d. Bitcoin pardavimo pusės rizikos santykis smarkiai išaugo – nuo 0.12% iki 0.777%. Šis padidėjimas po reikšmingo Bitcoin kainos pakilimo nuo 45,330 73,104 USD iki 0.75 9 USD. Šis laikotarpis pažymėjo aukščiausią pardavimo pusės rizikos koeficientą ir pirmą kartą nuo 2021 m. kovo XNUMX d., kai santykis viršijo XNUMX % slenkstį.

Po šio piko BTC nukrito iki 61,860 19 USD iki kovo XNUMX d atsigauti iki 70,000 26 USD kovo 0.556 d. Pardavimo pusės rizikos koeficientas pakoreguotas iki XNUMX%.

Pardavimo pusės rizikos santykio padidėjimas virš viršutinės ribos rodo laikotarpį didelės vertės realizavimas tarp investuotojų, dažnai stebimas vėlyvose bulių rinkose arba meškų rinkos kapituliacijos įvykių metu. Tačiau tokie šuoliai gali atsirasti ir bulių ciklų pradžioje, ypač kai rinkoje vyksta pradinės korekcijos.

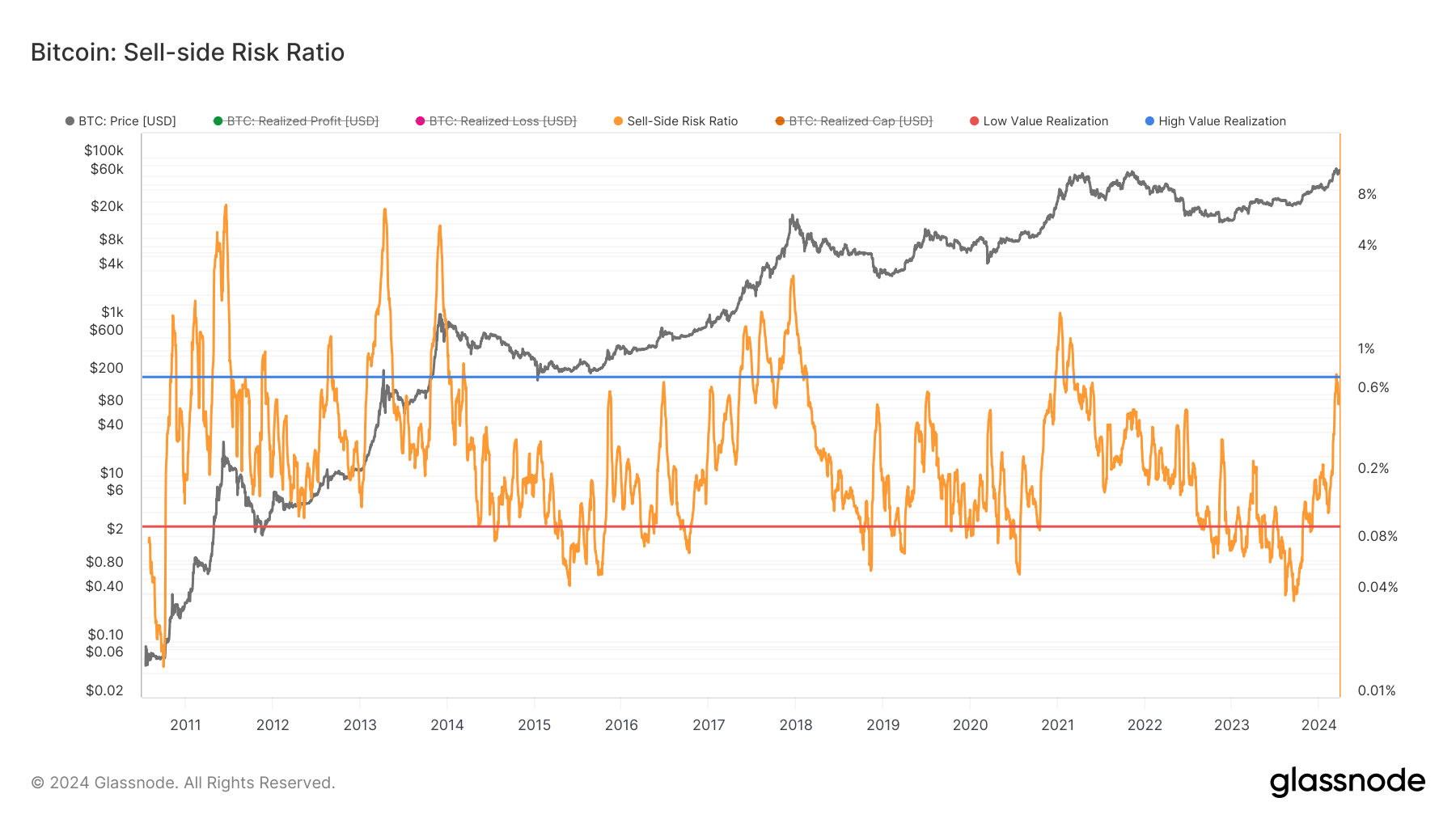

Vėlesnė Bitcoin kainos ir pardavimo pusės rizikos santykio korekcija rodo nepastovumą. Tačiau šis nepastovumas nėra precedentas. Nuo 2011 m. pastebima tendencija, kad su kiekvienu rinkos ciklu grąža mažėja, o tai lemia mažesnį pardavimo pusės rizikos santykį. Tai atitinka pastebėtą modelį, kai su kiekvienu ciklu investuotojai gauna mažiau pelno, o tai rodo, kad rinka bręsta.

Nuo 0.1 m. lapkričio 29 d. nuolatinis santykio virš 2023 % ribos dar labiau pabrėžia perėjimą nuo labai mažos vertės realizavimas 18-2023-0.039 pastebėtas XNUMX proc. Šis perėjimas rodo, kad nuo rinkos dugno ir kaupimo etapų reikia pereiti prie aktyvesnių ir galbūt spekuliacinių prekybos fazių.

Pertrauka virš viršutinės ribos rodo reikšmingą lūžio tašką, kurį greičiausiai lėmė investuotojų optimizmas ir pelno siekimas. Tačiau istorinė tendencija mažinti šio santykio aukštumas gali reikšti laipsnišką rinkos stabilizavimąsi, kai rinkai bręstant vertės realizavimo smailės bus ne tokios ryškios.

„CryptoSlate“ pirmą kartą pasirodė „CryptoSlate“ įrašas, kuriame „Pardavimo pusės“ rizikos santykis pasiekė aukščiausią lygį per trejus metus, kai „Bitcoin“ sumušė daugiau nei 3 tūkst. USD.

Šaltinis: https://cryptoslate.com/sell-side-risk-ratio-hit-3-year-high-as-bitcoin-broke-above-73k/