Infliacija šiandien tapo viena iš aktualiausių pasaulio ekonomikos problemų. Kylančios kainos drastiškai sumažino tiek bendrą gerovę, tiek didžiulės išsivysčiusio pasaulio dalies perkamąją galią.

Ir nors infliacija neabejotinai yra vienas didžiausių ekonominės krizės veiksnių, už kampo tyko didesnis pavojus – stagfliacija.

Stagfliacija ir jos poveikis rinkai

Pirmą kartą 1965 m. sukurtas terminas stagfliacija apibūdina ekonominį ciklą su nuolat aukšta infliacija, kartu su dideliu nedarbu ir sustingusia paklausa šalies ekonomikoje. Šis terminas buvo išpopuliarintas aštuntajame dešimtmetyje, kai JAV pateko į užsitęsusią naftos krizę.

Nuo aštuntojo dešimtmečio išsivysčiusiame pasaulyje stagfliacija kartojasi. Daugelis ekonomistų ir analitikų mano, kad 1970 m. JAV netrukus prasidės stagfliacijos laikotarpis, nes infliacija ir didėjantis nedarbo lygis tampa vis sunkiau įveikiami.

Vienas iš būdų, kaip išmatuoti stagfliaciją, yra realios normos – palūkanų normos, pakoreguotos atsižvelgiant į infliaciją. Žvelgiant į realias palūkanų normas, matomas realus pajamingumas ir reali turto grąža, atskleidžiama tikroji ekonomikos kryptis.

Pagal JAV Darbo statistikos biuras, vartotojų kainų indeksas (VKI) liepą užfiksavo 8.5% infliaciją. Liepos mėnesio VKI, palyginti su gegužės mėnesio skaičiais, padidėjo tik 1.3%, todėl daugelis politikos formuotojų atmetė dabartinio infliacijos lygio rimtumą.

Tačiau tikrosios normos sukuria kitokį vaizdą.

10 metų JAV iždo pajamingumas šiuo metu yra 2.8%. Kai infliacija siekia 8.5%, realus JAV iždo vekselių pajamingumas yra 5.7%.

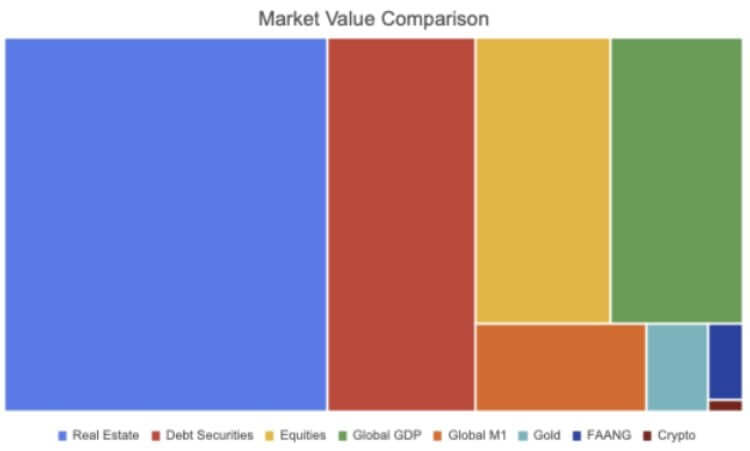

Apskaičiuota, kad 2021 m. pasaulinės obligacijų rinkos dydis sieks apie 119 trilijonų USD. Pagal Vertybinių popierių pramonės ir finansų rinkų asociacija (SIFMA), apie 46 trilijonus dolerių iš jų gaunama iš JAV rinkos. Visos fiksuotų pajamų rinkos SFIMA grupės, įskaitant hipoteka užtikrintus vertybinius popierius (MBS), įmonių obligacijas, savivaldybių vertybinius popierius, federalinių agentūrų vertybinius popierius, turtu užtikrintus vertybinius popierius (ABS) ir pinigų rinkas, šiuo metu turi neigiamą grąžą pakoregavus pagal infliaciją.

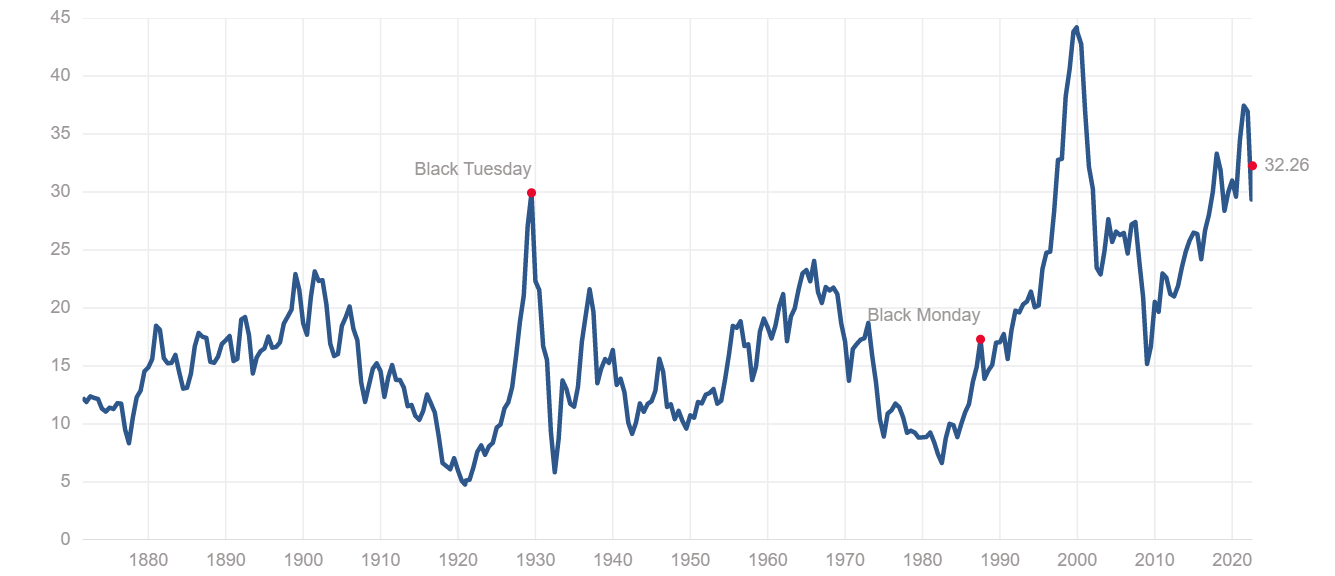

S&P 500 indeksas taip pat patenka į tą pačią kategoriją. Shiller kainos ir pelno (P/E) santykis priskiria S&P indeksą į labai pervertintą kategoriją. Šis koeficientas rodo S&P indekso infliacijos koreguotą uždarbį per pastaruosius 10 metų ir yra naudojamas vertinant bendrą akcijų rinkos veiklą. Dabartinis Shiller P/E santykis 32.26 yra gerokai didesnis nei lygis, užfiksuotas prieš 2008 m. finansų krizę, ir prilygsta Didžiajai depresijai XX a. XX a. pabaigoje.

Nekilnojamojo turto rinka taip pat susidūrė su sunkumais. 2020 m. pasaulinės nekilnojamojo turto rinkos vertė pasiekė 326.5 trilijonus USD – tai 5% daugiau nei 2019 m. ir rekordiškai aukšta.

Tikimasi, kad didėjantis gyventojų skaičius, dėl kurio kyla būsto trūkumas, šiais metais dar labiau padidins šį skaičių. Nuo 2008 m. finansų krizės JAV palūkanų normos buvo pririštos prie beveik nulio, todėl hipotekos paskolos tapo pigios ir didėja būsto pardavimai visoje šalyje.

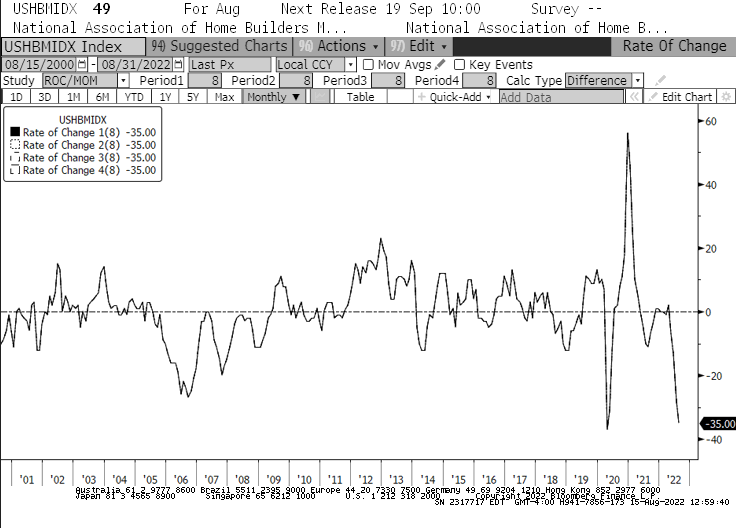

Palūkanų normų kilimas, kurį matėme nuo metų pradžios, turėtų tai pakeisti. Nuo sausio Nacionalinės namų statytojų asociacijos (NAHB) būsto rinkos indeksas smuko sparčiausiai –35 per visą istoriją. Indekse užfiksuotas kritimas buvo greitesnis nei 2008 m., kai staiga sprogo būsto burbulas. Tai taip pat ilgiausias mėnesinis NAHB indekso nuosmukis, nes rugpjūtis pirmą kartą nuo 8 m. buvo 2007-asis nuosmukio mėnuo iš eilės.

Mažėjant beveik kiekvienam rinkos segmentui, daugelis institucijų ir turto valdytojų persvarsto savo portfelius. Pervertintas turtas, perpirktos akcijos ir neigiamos realaus pajamingumo obligacijos artėja prie stagfliacijos laikotarpio, kuris gali trukti iki kelerių metų.

Didelės institucijos, turto valdytojai ir rizikos draudimo fondai gali būti priversti priimti sunkų pasirinkimą – likti rinkoje, atlaikyti audrą ir rizikuoti trumpalaikiais ir ilgalaikiais nuostoliais arba perbalansuoti savo portfelius įvairiu turtu, kuris turi didesnes galimybes. augimas stagfliacinėje rinkoje.

Net jei tik kai kurie instituciniai veikėjai nuspręstų pasirinkti pastarąjį kelią, galėtume pastebėti, kad į jį patenka vis daugiau pinigų Bitcoin (BTC). Kriptovaliutų pramonė patyrė precedento neturintį vaizdą augimas institucinis pritaikymas, o ne tik Bitcoin turtas, bet ir taps neatsiejama daugelio didelių investicijų portfelių dalimi.

Tačiau Bitcoin kaip didžiausias ir likvidžiausias kriptovaliutų turtas gali būti daugumos šių investicijų tikslas.

Šaltinis: https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventually-move-into-btc/