Milijonai kriptovaliutų prekiautojų, kurie anksčiau naudojo FTX, nerimauja, ar jie kada nors gaus savo lėšas po to, kai birža žlugs ir vėliau iškėlė 11 skyriaus bankrotą.

Gali prireikti metų, kol skaitmeninio turto pramonė atsigaus.

Taigi ar visa tai pražūtis ir niūrus? O gal už netvarkos slypi koks nors teigiamas pasisakymas? Norėdami rasti atsakymus į šiuos klausimus, turime atsižvelgti į centralizuotos ir decentralizuotos rizikos apskaitą.

Kaip lygiaverčiai skaitmeniniai pinigai, Bitcoin yra priežastis, dėl kurios kriptovaliutų rinka netgi egzistuoja. Tačiau per visą kūrimo laikotarpį CeFi sluoksnis buvo pastatytas ant skaitmeninio turto, nes atrodo, kad nauji ištekliai kuriami iš oro. Kadangi atsiranda tokia abejotina vertė, labai svarbu suprasti galimus tokios centralizuotos infrastruktūros, sukurtos ant to, kas iš pradžių buvo sukurta kaip decentralizuota sistema, pasekmes.

Iš FTX išmoktos pamokos

FTX žlugimas buvo pašalintas vienas $ 219 mlrd iš bendros kriptovaliutų rinkos ribos nuo lapkričio 7 d. per dvi dienas. Tai prilygsta visam Elonui Muskui grynoji vertė 2022 m. spalio mėn. O kalbant apie SBF grynąją vertę, atrodo, kad jis niekada nebuvo milijardierius.

Naujausiame FTX bankroto vadovų pateiktame dokumente 2021 m. įmonių mokesčių deklaracijos parodė, kad bendras perkeltas grynasis veiklos nuostolis $ 3.7 mlrd. Tačiau, jei prisimenate, 2021-ieji buvo patys ryškiausi kriptovaliutų metai, kaip rodo per didelis altkoinų vertinimas, kuriam vadovauja Bitcoin ATH 69 XNUMX USD viršutinė riba.

Panašu, kad SBF įsipainiojęs sverto „vertės“ tinklas užkrėtė kiekvieną kriptovaliutų erdvės kampelį. DCG „Genesis Lending“ ir „Greyscale Bitcoin Trust“ (GBTC) vis dar gali būti paskutinis domino kauliukas, kuris nukris, nes jie stengiasi sustiprinti operacijas su likvidumo investuotojais, kurie ištraukė lėšas kaip prevencinę atsargumo priemonę.

„Genesis“ laiko juosta

Lapkričio 8 d.: „Nėra reikšmingos grynosios kredito pozicijos“

Lapkričio 9 d.: praradome 7 mln. USD

Lapkričio 10 d.: Gerai, turime 175 mln. USD užblokuotą FTX

Lapkričio 16 d.: Atsiprašome, jokių išėmimų ar naujų paskolų

Lapkričio 17 d.: Gerai, mums reikia 1 mlrd. USD

Lapkričio 21 d.: bankrutuosime be pinigų

????

- Cred (@CryptoCred) Lapkritis 21, 2022

Mes matėme panašius terminus su Celsius ir BlockFi, kurie abu buvo centralizuotos skolinimo platformos, siūlančios viliojančias vartotojų indėlių pajamas.

Kartu su FTX įsilaužėlis sumušus ETH kainą pakeitus apiplėštą ETH į stabilias monetas, kriptovaliutų erdvė niekada neturėjo tiek neigiamo spaudimo per tokį trumpą laikotarpį.

Tolinant iš šio chaoso, svarbiausios pamokos jau matosi horizonte:

- Atrodo, kad „protingi VC pinigai“ nėra dalykas. Vykdydami bulių bėgimą, nei „SoftBank“, nei „MultiCoin“, nei „Sequoia“, nei „Temasek“ neatliko reikiamo patikrinimo, prieš suleisdami milijardus į SBF schemas.

- Greitai praturtėti mąstymas vyrauja prieš deramą kruopštumą. Taigi SBF atliko pagrindinį vaidmenįgelbėjimo karalius“, paskatino šimtai įtakingų rėmėjų padėti pritraukti skaitmeninį turtą į pagrindinę auditoriją.

Galiausiai SBF dar labiau įtvirtino apgaulingą reputaciją visoje kriptovaliutų erdvėje, kuri išliks daugelį metų. Vis dėlto skaidrumo šviesa yra užkrato tunelio gale.

Kaip „kriptovaliuta“ vėl gali būti vientisa prieš esamus ir būsimus blogus veikėjus?

Centralizuotos biržos (CEX) skaidrumas

Ironiška, bet pagrindinė CeFi sluoksnio, pastatyto ant blokų grandinės, problema yra skaidrumo trūkumas. Nors tai nėra pirmasis pavyzdys, FTX žlugimas tai aiškiai parodė.

Be apskaitos skyriaus, buvo atskleista, kad FTX, kurios vertė kažkada siekė 32 milijardus dolerių, iš tikrųjų neturėjo nulio bitkoinų, kai buvo iškelta bankroto byla. Vietoj to, iš pažiūros apgaulingi mainai įvyko 1.4 USD vertės „Bitcoin“ įsipareigojimų. Teigti, kad tai iškraipo rinką, būtų per maža.

Visa situacija aiškiai rodo, kad centralizuotose kriptovaliutų biržose reikia skaidrumo.

Per rekordiškai trumpą laiką po FTX žlugimo atsirado koncepcija atsargų įrodymas buvo plačiai priimtas kaip pirmasis žingsnis. „Binance“ buvo viena pirmųjų, pademonstravusių šaltas ir karštas pinigines, netrukus prie jų prisijungė Crypto.com, OKX, Deribit, Bitfinex, Huobi Global ir Kucoin. Nansen analytics įsitraukė, kad pateiktų vieningą rezervo įrodymą prietaisų skydas CEX.

Žvilgsnis į visas šiuo metu palaikomas biržos grupes:

Binansas 64.4 mlrd. USD

Bitfinex 7.9 mlrd

OKX 5.9 mlrd. USD

„Huobi“ 3.1 mlrd. USD

KuCoin 2.5 mlrd

+ kitiAteityje pridėsime daugiau mainų, todėl stebėkite juos čia: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

- Nansen 🧭 (@nansen_ai) Lapkritis 21, 2022

Be atsargų įrodymo, greičiausiai pamatysime ir papildomą skaidrumo sluoksnį – mokumo įrodymą arba atsakomybės įrodymą. Galų gale, birža galėjo padaryti tik momentinę savo „blockchain“ piniginės būsenų nuotrauką, kad vėliau šias lėšas pervestų kitur.

Ethereum įkūrėjas Vitalikas Buterinas paskelbė a mokumo įrodymo koncepcija naudojant Merkle medžius:

„Jei įrodysite, kad klientų indėliai yra lygūs X („įsipareigojimų įrodymas“), ir įrodysite, kad priklauso X monetų privatūs raktai („turto įrodymas“), vadinasi, turite mokumo įrodymą: įrodėte keitimą. turi lėšų grąžinti visiems savo indėlininkams.

„Twitter“ atsakyme cituoja Buteriną, „Binance“ generalinį direktorių sakė jo mainai jau dirba įgyvendinimo kita CEX skaidrumo era. Dabar, kai pasitikėjimas CeFi yra istorinėje žemumoje, visi likę žaidėjai skuba įrodyti, kas yra patikimesnis.

Dėl vienos priežasties centralizuoti mainai visada vaidina svarbų vaidmenį kriptovaliutų erdvėje. Dauguma žmonių kaip ir paprastumas ir patogumas, kai viena programėlė daro viską už juos – saugojimą, taupymą ir prekybą. Priešingai, norint apsisaugoti naudojant DeFi, būtinas didelis vartotojo įsitraukimas ir tam tikras vartotojo techninės kompetencijos lygis dėl įvairių protokolų, dApps ir blokų grandinių.

Todėl, kad „DeFi“ augtų, CeFi CEX skaidrumas turi augti ir būti patikimas kriptovaliutų ekosistemos ateities pagrindas. Šiame kelyje „DeFi“ kloja kelią savo atsparumu, palyginti su kitu CeFi produktu – skolinimu.

„DeFi“ neturi CeFi būdingo pažeidžiamumo

Kriptografijos erdvėje tapo labai populiaru pokalbyje nerūpestingai maišyti faktines DeFi platformas ir hibridines DeFi-CeFi platformas (kurios iš tikrųjų yra CeFi platformos). Tačiau tarp šių dviejų yra reikšmingas skirtumas.

Tiesiog pažiūrėkite, kas nutiko 2022 m.. Nuo Celsius ir BlockFi iki Gemini's Earn programos nepavyko:

- Celsijaus generalinis direktorius Aleksas Mašinskis rankiniu būdu nukreipti sandoriai tikintis sumokėti milžinišką vartotojų pajamingumą (iki ~18%), o tai taip pat reikalavo nuolatinių vartotojų indėlių įplaukų. Vietoj to, po bankroto „Celsius“ vartotojams vis dar yra skolingas 4.7 mlrd.

- Po „BlockFi“ ekspozicija į Trijų strėlių sostinė, vienas didžiausių kriptovaliutų investicinių fondų, „BlockFi“ pateko į devalvacijos duobę, nuo 5 mlrd. USD prieš metus iki 400 mln. USD vertės SBF „Alameda“ pagalbos. Tačiau vis dar neaišku, ar „BlockFi“ yra paskelbti bankrotą ir, jei neužtikrintos vartotojo lėšos bus grąžintos, nes rašant šį raštą BlockFi išėmimai yra pristabdyti.

- Kad nebūtų painiojama su pačia birža, programa „Gemini Earn“ turėjo „Genesis Trading“ tiekti savo vartotojų pajamas. Problema ta, kad DCG priklausanti „Genesis“ pagrindiniai skolininkai buvo „Three Arrows Capital“ ir „Alameda Research“, kurie abu dabar bankrutavo. Kaip rezultatas, „Genesis“ sustabdė vartotojų pasitraukimą po to, kai išpirkimai viršijo savo įsipareigojimus.

Šios platformos viliojo vartotojus dideliu pajamingumu, o savo lėšas panaudojo kitose įmonėse, o tai, pasirodo, nėra tvaru. Taigi, nors 100 % išpirkimo bet kuriuo momentu net bankai nesilaiko, skirtumas išlieka didelis.

Banko indėliai yra apdrausti FDIC, o kriptovaliutų indėliai – ne. Iš to seka, kad CeFi platformos turėjo primesti dar griežtesnę savidrausmę nei bankai. Bet kaip tai pasiekti, kai joms vadovauja savanaudiškai suinteresuotos partijos, o ne savivaldos kodeksas? Taigi dar kartą pasiekiame esminį skirtumą tarp DeFi ir CeFi.

Ar „DeFi“ vyraus kaip vienintelė skolinimo rinka mieste?

Palyginti su pirmaujančiomis DeFi platformomis, kurios visos vis dar tiksi, atrodo, kad prireiks naujo ciklo, kad CeFi atgautų vartotojų pasitikėjimą. Nors kai kurios DeFi platformos buvo veikiamos FTX, pvz., Liquid Meta (LIQQF), dauguma jų yra nepažeistos už bendros nuosmukio tendencijos, turinčios įtakos visai kriptovaliutų rinkai.

Tai buvo puikiai įrodyta, kai „Aave“ skolinimo protokolo aktyvumas išaugo po to, kai „Gemini Earn“ sustabdė išėmimus. Praėjusį trečiadienį trumpą laiką „Aave“ vartotojai galėjo uždirbti iki 83% derlingumo ant Gemini GUSD stabilios monetos, greičiausiai dėl padidėjusios paklausos, nes žmonės paniškai atsiėmė savo GUSD lėšas.

Prieš klausdamas anon.

GUSD negali būti naudojamas kaip užstatas Aave. Taigi nėra blogos skolos rizikos.

Aš asmeniškai manau, kad dėl mano dabartinių žinių nėra jokių problemų.

Taigi, jei norite mėgautis beveik 3 skaitmenų derliumi, kol jis nepasieks arb, smagiai! pic.twitter.com/Z5ay54PYeg

— Marcas Zelleris 👻 💜 🦇🔊 (@lemiscate) Lapkritis 16, 2022

Šios arbitražo galimybės dažnai matomos Forex prekybos pasaulyje, net ir daugelyje patikimi Forex brokeriai JAV kuriuos reguliuoja Nacionalinė ateities sandorių asociacija (NFA) ir prekių ateities sandorių prekybos komisija (CFTC). Tačiau, deja, tokių aiškių CeFi platformų taisyklių dar nematėme.

Kalbant apie platesnį vaizdą, kodėl CeFi platformos šiais metais pasirodė taip niūriai? Paprasčiau tariant, „DeFi“ protokolams trūksta korupcijos galimybių, nes balsavimo teisė turėti įtakos protokolui yra paskirstoma bendruomenės suinteresuotosioms šalims.

Kai kurios platformos netgi atsisakė suteikti naudotojams valdymą, siekdamos decentralizacijos. Pavyzdžiui, likvidumo skolinimo protokole matomas pavojus, kad banginiai kaups mažesnius žetonus, kad įgytų monopolinę balsavimo teisę. Štai kodėl jų LQTY prieigos raktas skirtas tik naudojimui, o ne valdymui.

Kadangi centralizuotos pajamas generuojančios platformos nuolat stabdo pinigų išėmimą, skolinant dApps, pvz., Aave (AAVE) ar Compound (COMP), tokiomis problemomis tiesiog nekyla. Arba vartotojai suteikia likvidumo, kad kiti galėtų pasiskolinti, arba ne. Savireguliuojamose išmaniosiose sutartyse, matomose viešoje blokų grandinėje, nėra jokių užtemimų.

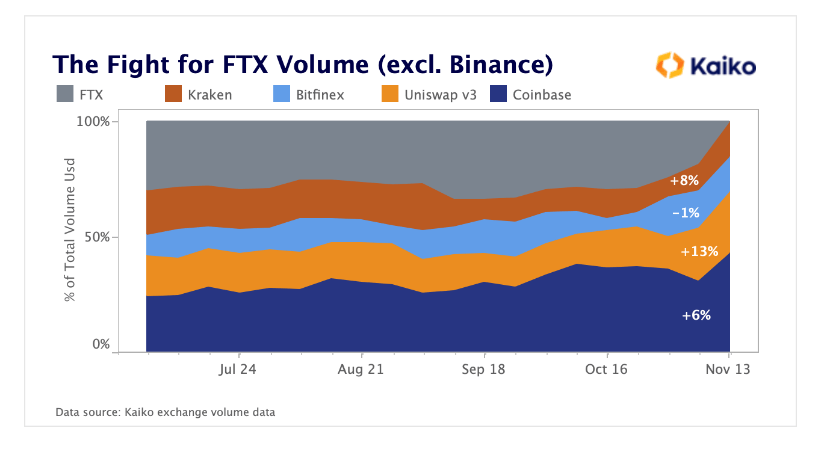

DEX Paimkite CEX Slack

Kadangi CEX įdiegia atsargų ir mokumo įrodymą, DEX gali turėti integruotas šias funkcijas. Todėl iškart po FTX vartotojai ne tik padidino DeFi skolinimo veiklą, bet ir decentralizavo žetonų keitimą.

Atrodo, kad DEX atsiima dalį prekybos apimties, kurią prarado FTX, vadovaujama Uniswap.

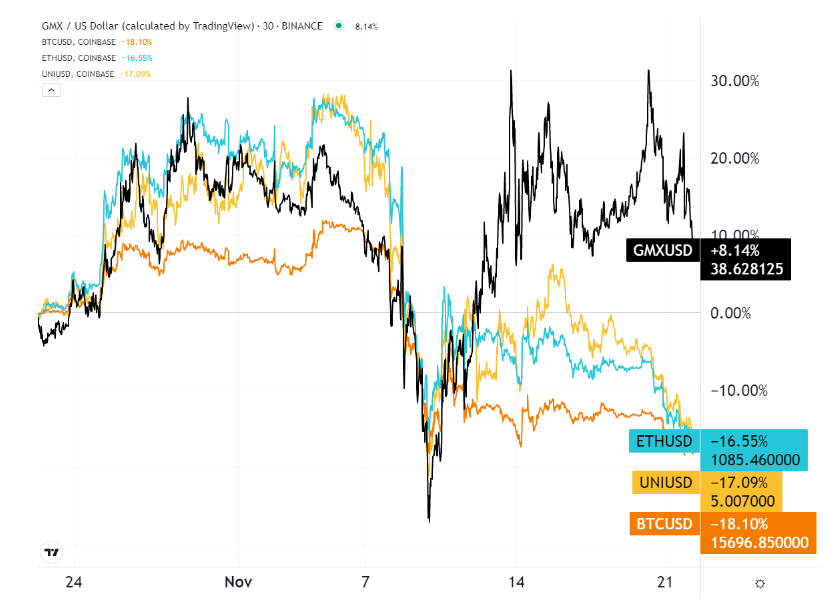

Nors Uniswap (UNI) susilygino su Coinbase prekybos apimties, GMX tokenas, skirtas decentralizuotai išvestinių finansinių priemonių biržai, per pastarąjį mėnesį įgijo pranašumą.

Tai prasminga, nes FTX US turėjo labai populiarus išvestinių priemonių pasiūlymas ateities sandorių, opcionų ir apsikeitimo sandorių forma. GMX birža atlieka šį vaidmenį, siūlydama iki 30 kartų didesnę ateities sandorių prekybą su svertu, o GMX kaip naudingumo / valdymo žetoną.

Kas yra labiausiai atviras „DeFi“ žaidėjas?

FTX buvo didžiausias vienas turėtojas stSOL, kaip ir Solanos ekosistemai skirta SOL. Net nepalikdama beta versijos, SBF glaudžiai įsitraukė į Solana blokų grandinę nuo pat jos pradžios 2020 m., nusipirkusi daugiau nei 58 mln. SOL.

Be SBF serumo (SRM), Solanos Uniswap ekvivalento, Solana, atrodo, yra didžiausias FTX fiasko pralaimėtojas – jei žvelgtume į projektus, nesusijusius su FTX. Kadaise reklamuojamas kaip „Ethereum“ žudikas, SOL per mėnesį sumažėjo 60 proc. ir atsisako klestinčios „DeFi“ alternatyvos.

Kaip sakoma, sunkios pamokos lieka amžinai. „Blockchains“ ir „DeFi“ platformos, kurios pasirinko hibridinį metodą – VC shortcut money – dabar dalijasi CeFi įsipareigojimais. Galiausiai decentralizacija yra daugiau nei tik automatizuotų sutarčių sudarymas.

Kitu atveju jis vadintųsi Automated Finance – AuFi – ne DeFi. Viena vadovaujasi pradine DeFi bazine linija, o kita CeFi rizika perkeliama automatizuota forma.

Svečias Shane'o Neagle'o pranešimas iš „Tokenist“

Shane'as nuo 2015 m. Yra aktyvus judėjimo link decentralizuoto finansavimo šalininkas. Jis parašė šimtus straipsnių, susijusių su skaitmeninių vertybinių popierių pokyčiais - tradicinių finansinių vertybinių popierių integracija ir paskirstytos knygos technologija (DLT). Jį ir toliau žavi vis didėjantis technologijų poveikis ekonomikai ir kasdieniam gyvenimui.

Šaltinis: https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/