Ar meškų turgus baigėsi? Tai yra klausimas, kurį visi nori žinoti.

Po beveik istorinio nuosmukio per pirmąjį metų pusmetį akcijų rinka pastarąjį mėnesį pakilo: S&P 500 pakilo beveik 9%, o Nasdaq – 14%.

JPMorgan vyriausiasis pasaulinių rinkų strategas Marko Kolanovičius turi teigiamą žinią tiems, kurie susirūpinę ralio tvarumu.

„Rizikos rinkos auga, nepaisant kai kurių nuviliančių duomenų paskelbimų, o tai rodo, kad blogos naujienos jau buvo numatytos/įkainotos... Nors veiklos perspektyvos išlieka sudėtingos, manome, kad rizikos ir atlygio už akcijas atrodo patraukliau, kai pereiname per antrąjį pusmetį“, – teigė Kolanovičius. .

Atsižvelgdami į tai, bankų milžino analitikai išskyrė du pavadinimus, kurie, jų nuomone, yra pasirengę išpopuliarėti – 40% ar daugiau. Tiesą sakant, JPM ekspertai nėra vieninteliai, kurie gieda šias akcijas. Pagal TipRanks platforma – „Strong Buys“ juos įvertino „Strong Buys“ „Gatvės“ analitikų. Pažiūrėkime atidžiau.

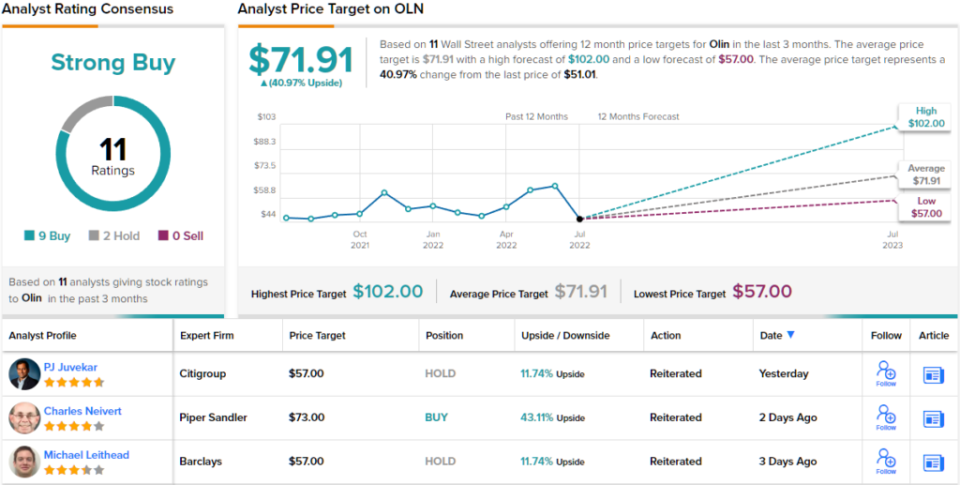

Olinas (OLN)

Pradėsime nuo Olin, įmonės, kurios šaknys siekia iki 1892 m., kai ji buvo nedidelis pūtimo miltelių tiekėjas. Nuo tada ji smarkiai išaugo ir tapo pasauline chemijos produktų gamintoja ir platintoju. Tiesą sakant, dabar ji yra didžiausia pasaulyje chloro ir kaustinės sodos bei jų darinių gamintoja ir, turėdama ~6 % rinkos dalį, užima pirmąją vietą pasaulinėje chloro ir kaustinės sodos rinkoje.

Praėjusio mėnesio pabaigoje Olinas paskelbė naujausią ketvirčio ataskaitą – 2 m. Palyginus su tuo pačiu praėjusių metų laikotarpiu, pajamos išaugo 22% iki 18 milijardo JAV dolerių, o bendrovė pristatė atskiestą 2.62 JAV dolerio EPS, pranokusią „Street“ 2.76 USD. Tačiau be antraštės numerių, ypač domina akcininkus, yra bendrovės išpirkimo veikla.

2021 m. atkūrusi balansą, bendrovė dabar naudoja pinigų srautus akcininkų naudai ir agresyviai mažina akcijų bazę. Bendrovė per antrąjį ketvirtį išpirko 7.4 mln. akcijų, skirdama 2 mln. USD šiam projektui, o kartu su pirmojo ketvirčio pirkimais išleido 426.5 mln.

Ką tik paskelbta nauja 2 mlrd. Jeffrey Zekauskas' bullish imtis.

„Skaičiuojame, kad Olinas šiais metais išleis 1.4 mlrd. USD akcijų atpirkimui“, – rašo analitikas. „Olin vykdo akcijų išpirkimo pastangas turėdamas laisvą pinigų srautą ir nenaudoja finansinio sverto. Taip pat nematome priežasties, kodėl šis atpirkimo modelis negalėtų tęstis tokiu pačiu tempu 2023 m. arba ateinančiais metais, jei Olino akcijų kaina reikšmingai nepakils. Nepaisant to, manome, kad, remdamasis viešais komentarais, Olinas yra patenkintas atpirkdamas savo akcijas bent iki 60 USD vidurio.

Šiuo tikslu Žekauskas „Olin“ akcijas vertina kaip antsvorį (ty „Buy“), o jo 85 USD tikslinė kaina leidžia akcijų pabrangimui ~67%. (Žiūrėti Zekausko rekordą, paspauskite čia)

Apskritai Olin akcijos turi Strong Buy reitingą pagal analitikų sutarimą, o tai rodo, kad Wall Street sutinka su Zekausko vertinimu. Įvertinimas pagrįstas 9 pirkimais ir 2 sulaikymais per pastaruosius 3 mėnesius. Akcijos parduodamos už 51.01 USD, o vidutinė tikslinė kaina, kuri yra 71.91 USD, reiškia apie 41% augimo potencialą. (Žiūrėkite „Olin“ akcijų prognozę „TipRanks“.)

GFL Aplinkosauga (GFL)

Nuo chemijos produktų – tik trumpas šuolis iki atliekų tvarkymo paslaugų. GFL, reiškiantis ekologišką gyvenimą, teikia atliekų sprendimus ir dirvožemio valymo paslaugas. Bendrovė aptarnauja gyvenamuosius, komunalinius, komercinius, pramoninius ir institucinius klientus, esančius visoje Kanadoje, ir turi klientų daugiau nei pusėje JAV valstijų. GFL, turinti daugiau nei 19,000 XNUMX darbuotojų, yra ketvirta pagal dydį įvairi aplinkosaugos paslaugų įmonė Šiaurės Amerikoje.

Bendrovė buvo labai užsiėmusi įsigijimų fronte, nuo metų pradžios įvykdė 28 ilgalaikius įsigijimus, tačiau neatrodo, kad tai turėtų reikšmingos neigiamos įtakos pelnui.

Naujausioje II ketvirčio ataskaitoje adj. EBITDA siekė 2 milijonus Kanados dolerių, o tai sumažėjo prieš 453 milijonus JAV dolerių, kurių tikėjosi Volstrytas. Aukščiausios eilės veiklos rezultatai papildo pajamų profilį; pajamos buvo 427 mlrd. Kanados dolerių, taip pat viršijo sutartą 1.708 mlrd.

Su perspektyva buvo pasiūlyta daugiau gerų naujienų, nes bendrovė padidino savo 2022 m. pajamų gaires 400 mln. Kanados dolerių viduryje, o taip pat padidino pakoreguotą EBITDA prognozę 20 mln.

Nors JP Morgan's Stephanie Yee pažymi, kad sąnaudos daro įtaką maržoms, ji mato pakankamai kitų teigiamų aspektų, kad gautų tezę būtų galima išsaugoti.

„Vadyba ir toliau mato galimybes sudaryti daugiau sandorių, kad sumažėtų įmonės pėdsakas“, – rašo Yee. „Nors kaštų priešpriešinis vėjas nustūmė įmonės laiko juostą siekti didesnės maržos, vis dar matome, kad 2022 m. bendras verslas auga dviženkliais skaičiais, o 2023 m. – aukštais vienženkliais skaičiais, todėl uždirbama daugiau dolerių, kuriuos galima panaudoti. Mes taip pat matome, kad akcijos dabartiniu lygiu yra patraukliai vertinamos.

Šie komentarai patvirtina Yee antsvorio (ty pirkimo) reitingą ir 42 USD tikslinę kainą. Jei šis skaičius bus pasiektas, investuotojai nuo šiol gaus 47% metinę grąžą. (Norėdami žiūrėti Yee įrašą, paspauskite čia)

O kaip su likusia gatvės dalimi? Visi yra laive. Akcijos gali pasigirti „Strong Buy“ konsensuso reitingu, pagrįstu vieningais 8 pirkimais. Prognozė reikalauja, kad per 12 mėnesių padidėtų 39%, atsižvelgiant į tai, kad vidutinė tikslinė kaina yra 39.65 USD. (Žr. GFL akcijų prognozę „TipRanks“.)

Norėdami rasti gerų akcijų prekybos idėjų patraukliais vertinimais, apsilankykite „TipRanks“ Geriausios atsargos pirkti, naujai paleistas įrankis, vienijantis visas „TipRanks“ nuosavybės įžvalgas.

Atsakomybės atsisakymas: šiame straipsnyje išsakytos nuomonės yra tik išskirtinių analitikų. Turinys skirtas naudoti tik informaciniais tikslais. Prieš investuojant labai svarbu atlikti savo analizę.

Šaltinis: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html