Nuo tada, kai šių metų sausį akcijų rinka pradėjo smukti maždaug 25 proc., investuotojus nerimauja rinkos laikas. Tikėtina, kad teisingas atsakymas priklauso nuo to, ar Federalinis rezervų bankas įvykdys planus kitais metais padidinti bazinę palūkanų normą iki 4.5% ar daugiau.

Pasaulinės rinkos nerimsta dėl besivystančių rinkų krizės, kurią lems didesnės palūkanų normos ir JAV dolerio kursas per 20 metų aukščiausią lygį, arba būsto rinkos nuosmukis dėl didėjančių hipotekos palūkanų normų, arba finansų institucijos žlugimas. į blogiausią obligacijų rinką per kartą. Taigi klausimai apie FED gebėjimą kelti planuojamas palūkanų normas, kad sutramdytų infliaciją, neverčiant ekonomikos į recesiją, sukrėtė rinkas. beveik kasdien.

Vis dėlto, darant prielaidą, kad FED pasiseks ir paveiks politikos kryptį, kai ištinka finansinio stabilumo krizė arba infliacija yra didžiausia, arba, remiantis dviejų rinkos analitikų nuomone, per ateinančius metus akcijų supirkimas išlieka patikimas.

Problema ta, kad dėl nuolatinio rinkos nepastovumo sunku nustatyti, kada rinkos gali pasiūlyti pirkimo galimybių, sakė Billas Sterlingas, pasaulinis GW&K Investment Management strategas.

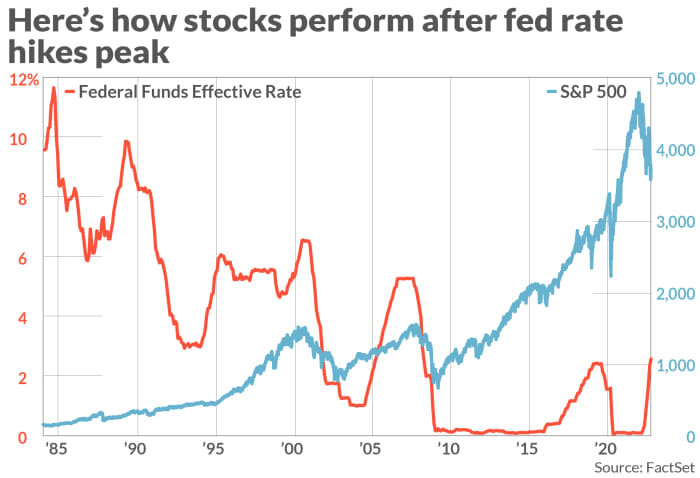

Akcijoms svarbi palūkanų normų viršūnė

Istoriniai rinkos duomenys gali suteikti investuotojams rimtą priežastį skeptiškai vertinti FED prognozių patikimumą, o Fed fondų ateities sandorių rinkų ir obligacijų pajamingumo rinka pagrįsti lūkesčiai gali būti ne tokie patikimi.

1984 m. rugpjūčio mėn. S&P 500 indeksas

SPX

per 17 mėnesių, pasiekusių aukščiausią FED fondų palūkanų normos diapazoną, padidėjo vidutiniškai daugiau nei 12 % (žr. diagramą). sterlingų GW&K ir Fed duomenys.

FEDERALINIS REZERVAS, FAKTŲ RINKINYS

Diagramoje taip pat rodomas Nasdaq Composite COMP ir „Dow Jones“ pramonės vidurkis DJIA smarkiai išaugo per metus po to, kai FED palūkanų normas pasiekė aukščiausią lygį per ankstesnius pinigų politikos griežtinimo ciklus maždaug per pastaruosius 40 metų.

Tas pats pasakytina ir apie obligacijas, kurios istoriškai buvo geresni, kai FED palūkanų normų kilimo ciklas pasiekė savo viršūnę. Sterlingas teigė, kad per 12 mėnesių po to, kai FED orientacinės palūkanų normos pasiekė aukščiausią tašką, pajamingumas istoriškai sumažėjo vidutiniškai penktadaliu savo vertės.

Vis dar veiksnys, skiriantis šiuolaikinius laikus nuo nuolatinės devintojo dešimtmečio infliacijos, yra padidėjęs geopolitinis ir makroekonominis neapibrėžtumas. Kaip sakė „Crescat Capital“ portfelio valdytojas Tavi Costa, silpnėjanti JAV ekonomika ir baimė, kad kažkur pasaulio rinkose prasidės krizė, apsunkina pinigų politikos perspektyvas.

Tačiau investuotojams stebint rinkas ir ekonominius duomenis, Sterlingas teigė, kad „atsigręžiančios“ priemonės, tokios kaip JAV vartotojų kainų indeksas ir asmeninio vartojimo išlaidų indeksas, nėra tokios naudingos kaip „į ateitį žvelgiantys“ matuokliai, pvz. pagal iždo infliaciją apsaugotus vertybinius popierius arba tyrimo duomenis, pvz., Mičigano universiteto infliacijos lūkesčių rodiklį.

„Rinka atsidūrė tarp šių perspektyvių ir džiuginančių ženklų, kad infliacija kitais metais gali sumažėti, kaip matyti iš {Iždo infliacijos apsaugotų vertybinių popierių] pajamingumo“, – sakė Sterlingas.

Iki šiol šią savaitę Mineapolio Fed prezidentas Neelis Kashkari ir Fed gubernatorius Christopheris Walleris teigė, kad FED neketina atsisakyti savo palūkanų normų kėlimo plano, o tai buvo tik paskutiniai aukšto rango Federalinio rezervo pareigūnų pikti komentarai.

Tačiau kai kurie Volstryto atstovai mažiau dėmesio skiria Fed ir daugiau dėmesio rinkos rodikliams, tokiems kaip iždo skirtumai, santykiniai valstybės obligacijų pajamingumo pokyčiai ir kredito įsipareigojimų neįvykdymo skirtumai, įskaitant Credit Suisse Inc.

CS,

Costa iš Crescat Capital teigė, kad mato vis didėjantį „atsijungimą“ tarp rinkos padėties ir FED agresyvios retorikos, o tikimybė, kad sugrius su kiekviena diena, auga ir dėl to jis laukia, kol „nukris kitas batas“.

Jis tikisi, kad sprogimas pagaliau privers Fed ir kitus pasaulinius centrinius bankus atsisakyti politikos griežtinimo darbotvarkės, kaip tai padarė Anglijos bankas praėjusį mėnesį, kai nusprendė įnešti milijardus dolerių likvidumo į jaunuolių rinką.

Tavi tikisi, kad prekyba fiksuotomis pajamomis taps tokia pat netvarkinga, kaip ir 2020 m. pavasarį, kai FED buvo priverstas įsikišti, kad išvengtų obligacijų rinkos žlugimo prasidėjus koronaviruso pandemijai.

„Tiesiog pažvelkite į skirtumą tarp iždo pajamingumo ir obligacijų pajamingumo. Mes dar nematėme šio šuolio, kurį lemia įsipareigojimų neįvykdymo rizika, o tai yra visiškai neveikiančios rinkos požymis“, – sakė Tavi.

Pamatyti: Įtrūkimai finansų rinkose kursto diskusijas apie tai, ar kita krizė neišvengiama

Paprastas žvilgsnis į galinio vaizdo veidrodį rodo, kad FED planai didinti palūkanų normas retai išsipildo taip, kaip tikisi centrinis bankas. Paimkite, pavyzdžiui, praėjusius metus.

Remiantis FED projekcijų apklausa, 2021 m. rugsėjo mėn. FED fondų palūkanų normos lygio mediana buvo tik 30 bazinių punktų prieš metus. Jis sumažėjo beveik trimis procentiniais punktais.

„Nesitikėkite Federalinio rezervo banko žodžio, kai bandote numatyti FED politikos kryptį kitais metais“, – sakė Sterlingas.

Žvelgiant į kitą savaitę

Žvelgdami į kitą savaitę investuotojai gaus daugiau įžvalgų apie JAV ekonomikos būklę ir, tuo pačiu, FED mąstymą.

JAV infliacijos duomenys bus svarbiausi rinkoms kitą savaitę, o rugsėjo mėnesio vartotojų kainų indeksas pasirodys ketvirtadienį. Penktadienį investuotojai gaus atnaujintą Mičigano universiteto vartotojų nuotaikų tyrimą ir infliacijos lūkesčių tyrimą.

Be to, pirmą kartą per kelis mėnesius investuotojai kovoja su ženklais, kad darbo rinka iš tiesų gali pradėti silpti, teigia du JAV Evercore ISI ekonomistai Krishna Guha ir Peteris Williamsas.

Rugsėjo mėnesio darbo vietų ataskaita penktadienį parodė JAV ekonomika sukūrė 263,000 XNUMX darbo vietų praėjusį mėnesį nedarbo lygiui nukritus iki 3.55 iki 3.7%, tačiau darbo vietų skaičius sulėtėjo nuo 537,000 315 liepą ir 000 XNUMX rugpjūtį.

Tačiau ar infliacija rodys piko ar lėtėjimo ženklus? Daugelis baiminasi, kad OPEC+ įvestas žalios naftos gavybos kvotų mažinimas Šios savaitės pradžioje kainas gali pakilti vėliau šiais metais.

Tuo tarpu Fed fondų ateities sandorių rinka, leidžianti investuotojams statyti statymus dėl FED palūkanų normos didinimo tempo, lapkričio 75 d. numato dar vieną 3 bazinių punktų palūkanų normos padidinimą.

Be to, prekybininkai tikisi, kad FED palūkanų norma vasario arba kovo mėn. pasieks 4.75 proc. „FedWatch“ įrankis.

Tačiau jei Fed politikos „pasisukimas“ įvyks, investuotojai turėtų tikėtis, kad akcijos ketvirtąjį ketvirtį pakils. Galiausiai bandymas numatyti, kada iš tikrųjų pasieks palūkanų normų pikas, gali būti vienas iš būdų investuotojams praturtėti abejojant konsensusu.

Nasdaq indeksas penktadienį nukrito 3.8%, o savaitės prieaugis sumažėjo iki 0.7%, kai sesiją baigė ties 10,652.40 XNUMX. Tuo tarpu Dow Jones pramonės vidurkis

DJIA,

penktadienį nukrito 2.1%, o savaitės prieaugis sumažėjo tik iki 2%, kai penktadienio sesiją baigė ties 29,296.79 XNUMX.

Šaltinis: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo