Baimė praleisti, arba FOMO, gali padėti padidinti akcijų rinką, nes pagrindiniai indeksai atšoko nuo 2022 m. žemumų, nustatytų birželio viduryje, tačiau investuotojų nerimas dėl galimo „dugno“ nebuvimo dažniausiai yra netinkamas, antradienį argumentavo strategas. pastaba.

„Daugelis investuotojų primygtinai reikalauja pirkti anksti, kad galėtų „būti apačioje“. Tačiau istorija rodo, kad geriau vėluoti nei anksti“, – rašė Richard Bernstein Advisors vyriausiojo investicijų pareigūno pavaduotojas Danas Suzuki.

„S&P 500“

SPX

išlieka meškų rinkoje, bet pakilo daugiau nei 17% nuo birželio 16 d. uždarymo iki 3666.77, o tai yra šiek tiek daugiau nei 10% žemiau savo sausio 3 d. rekordo – 4796.56. Didelės kapitalizacijos etalonas pasiekė keturis kartus iš eilės savaitės padidėjimą ir baigėsi antradienį buvo didžiausias nuo balandžio pabaigos, kai bandė įveikti pasipriešinimą esant 200 dienų slankiajam vidurkiui, artimam 4,326 XNUMX.

Platesnis mitingas, kurio metu įvyko Nasdaq Composite

COMP,

išeiti iš meškų rinkos teritorijos ir Dow Jones Industrial Average

DJIA,

sumažino savo metinį nuostolį iki mažiau nei 7 proc., atrodo, pritraukė kai kuriuos investuotojus, siekiančius pasivyti.

Taip pat skaitykite: Nasdaq bulių rinka? Galvų padirbinėjimo istorija sako, kad dar per anksti švęsti.

„Birželio ir liepos mėn. investuotojų nuotaikos pasikeitė iš labai prastų, o investuotojų pozicijos taip pat buvo silpnos, o dabar kalbama apie FOMO ir auksarankės rezultatą“, – sakė Jasonas Draho, UBS Global Wealth Management turto paskirstymo Amerikai vadovas. pastaba anksčiau šią savaitę.

Draho perspėjo, kad investuotojai „tampa optimistiškesni dabartinėje labai neapibrėžtoje aplinkoje, todėl rinkos tampa labiau pažeidžiamos neigiamų naujienų“.

Ar birželio vidurys pažymėjo dugną, bus aišku tik vėliau. RBA „Suzuki“ teigė, kad ankstesnių „meškų“ rinkos nuosmukių rezultatų analizė rodo, kad visiškai atsidurti rinkos apačioje nėra taip svarbu, kaip galėtų manyti daugelis investuotojų.

Suzuki paaiškino:

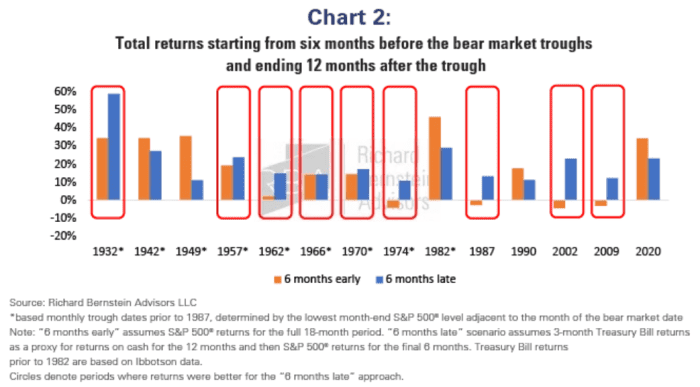

Atnaujindami anksčiau paskelbtą analizę, išanalizavome viso 18 mėnesių laikotarpio grąžą, apimančią šešis mėnesius prieš ir 12 mėnesių po kiekvieno rinkos dugno. Tada palyginome hipotetinę grąžą investuotojo, kuriam priklausė 100% akcijų per visą laikotarpį („6 mėnesiais anksčiau“) su investuotoju, kuris turėjo 100% grynųjų pinigų iki šešių mėnesių po rinkos dugno, tada perėjo prie 100% akcijų („6 mėn. vėlai").

Žemiau esančioje diagramoje atsispindi išvados, kurios parodė, kad septyniose iš dešimties pastarųjų biržų buvo geriau pavėluoti nei anksti.

Ričardo Bernšteino patarėjai

„Tai ne tik pagerina grąžą, tuo pačiu drastiškai sumažindama neigiamo poveikio potencialą, bet ir suteikia daugiau laiko įvertinti gaunamus pagrindinius duomenis. Nes jei tai nėra pagrįsta pagrindais, tai tik spėlionės“, – rašė Suzuki.

O kaip su išimtimis?

Suzuki pažymėjo, kad vieninteliai atvejai per pastaruosius 70 metų, kai buvo geriau būti anksti, įvyko 1982, 1990 ir 2020 m. „Tačiau kiekvienu iš šių atvejų FED jau sumažino palūkanų normas“, – sakė jis. „Atsižvelgiant į didelę tikimybę, kad Fed ir toliau sieks lėtėjančio pajamų augimo, šiandien atrodo per anksti gerokai padidinti akcijų pozicijas.

Šaltinis: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo