Šis įrašas iš pradžių buvo paskelbtas TKer.co

Akcijos smuko, o S&P 500 praėjusią savaitę nukrito 1.1%. Dabar indeksas per metus pakilo 6.5%, ty 14.4% nuo spalio 12 d. pasiekto žemiausio lygio 3,577.03 14.7 ir 3% nuo 2022 m. sausio 4,796.56 d.

Panašu, kad per pastarąsias dvi savaites požiūris į pinigų politiką, ekonomikos augimą ir akcijų kainų trajektoriją pradėjo keistis.

1. Fed pripažįsta, kad infliacija mažėja 🦅

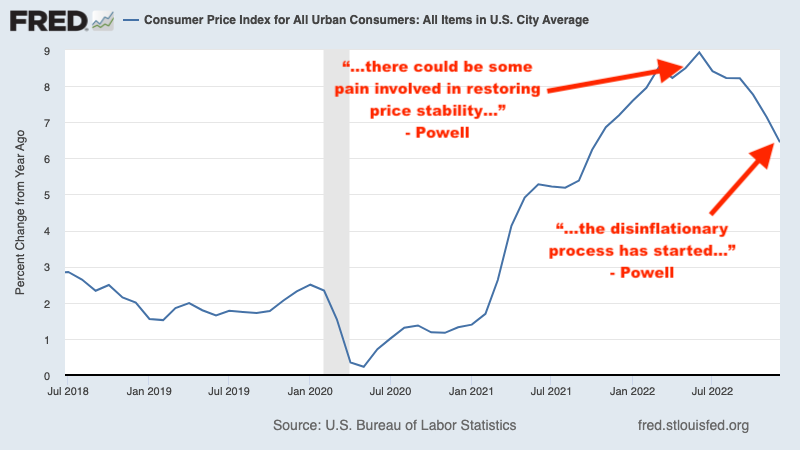

Praėjusių metų gegužę FED pirmininkas Jerome'as Powellas įspėjo, „Atkuriant kainų stabilumą gali būti šiek tiek skausmo“. Po mėnesio mes išmoktas infliacija vėl netikėtai įkaista. Ir tada birželio 15 d. Fed paskelbė akį rėžiantis 75 bazinių punktų palūkanų normos padidinimas – didžiausias padidinimas, kurį centrinis bankas padarė vienu pranešimu nuo 1994 m.

Tada aš paaiškinau, kaip ši dinamika pristatė a mįslė akcijų rinkai as rinkos plakimas tęsis tol, kol nepagerės infliacija Fed akyse.

Pasukite į vasario 1 d., po kelių mėnesių vėsinančių infliacijos duomenų, kai Powellas sakė pasibaigus Fed pinigų politikos susitikimas: „Dabar, manau, pirmą kartą galime tai pasakyti prasidėjo dezinfliacijos procesas. Mes tai matome.“ (Paryškinta.)

„Powellas 13 kartų paminėjo žodį „disinfliacija“ šioje spaudos konferencijoje“, – sakė Tomas Lee, „Fundstrat Global Advisors“ tyrimų vadovas. rašė tą dieną pranešime klientams. „Tai yra esminis kalbos ir tono pokytis ir rodo, kad FED dabar oficialiai pripažįsta augančias dezinfliacijos jėgas. [Gruodžio mėnesio spaudos konferencijoje] Powellas NULIS kartų naudojo „disinfliaciją“.

Tai gana didelis sandoris akcijų rinkai, kaip kainos linkusios nukristi prieš kelias savaites ir mėnesius didelių bulių įvykių. Jei pasitvirtina šis ne toks vanagiškas Fed tonas, tada gali būti, kad spalio 12 d. žemiausias S&P 500 indeksas buvo pradžia kito bulių turgaus.

„Mūsų nuomone, pirmininkas Powellas skiria daugiau svorio „Nepriekaištinga dezinfliacija“ scenarijus, kai infliacijos spaudimas atslūgsta, nors darbo rinkos sąlygos, įskaitant didesnį nedarbą, sušvelnėja“, – antradienį rašė BofA JAV ekonomistas Michaelas Gapenas. „Tai prieštarauja Powellas iš Jackson Hole, Vajomingas, praėjusį rugpjūtį, kuris tvirtai pasiryžo daryti viską, ko reikia, kad sumažintų infliaciją, ir pabrėžė, kad infliacija greičiausiai nesumažės be „skausmo“ darbo rinkose.

Kol infliacijos skaičiai ir toliau mažės, tikėtina, kad FED išlaikys ne tokį vanagišką toną.

Norėdami sužinoti daugiau, skaitykite: TKer 2022 metų žodis: „Skausmas“ 🥊, Kai baigsis Fed remiamas rinkos plakimas 📈, ir Rinkos plakimas tęsis tol, kol nepagerės infliacija 🥊.

Atnaujinkite į mokamą

2. Mažesnė tikimybė, kad ekonomika pateks į nuosmukį 💪

Negaliu tiksliai nustatyti, kada ekonomistai sutarė, kad JAV turėjo prasidėti nuosmukis. Nerimas tikrai sustiprėjo po to, kai sužinojome BVP augimas pirmąjį ketvirtį buvo neigiamas praėjusiais metais, ir jie tapo daug blogesni, kai sužinojome augimas buvo neigiamas ir antrąjį ketvirtį.

Norėdami sužinoti daugiau apie tai, kaip nuosmukis yra ir neapibrėžiamas, skaitykite: Jūs tai vadinate recesija? 🤨.

Per šį laikotarpį skeptiškai žiūrėjau į mintį, kad JAV buvo lemta nuosmukiui, atsižvelgiant į didžiuliai ekonominiai užpakaliniai vėjai, apie kuriuos negalėjau nustoti galvoti ir vis dar negali nustoti galvoti.

Artėjant 2023 m daugelio Volstryto firmų pradiniai lūkesčiai buvo ta, kad JAV tam tikru metų laiku pateks į recesiją.

Tačiau po to, kai tvirta sausio mėnesio darbo vietų ataskaita ir sausio mėnesio ekspansyvus ISM paslaugų tyrimas šio mėnesio pradžioje ekonomistų nuotaikos šiek tiek pasikeitė.

Pirmadienį „Goldman Sachs“ ekonomistas Janas Hatziusas paskelbė pranešimą „Receding Recession Risk“, kuriame sumažino tikimybę, kad JAV per ateinančius 12 mėnesių pateks į recesiją, iki 25% nuo 35%.

„Ir toliau stiprėjanti darbo rinka ir pirmieji verslo tyrimų pagerėjimo ženklai rodo, kad artimiausio laikotarpio nuosmukio rizika pastebimai sumažėjo“, – rašė Hatzius.

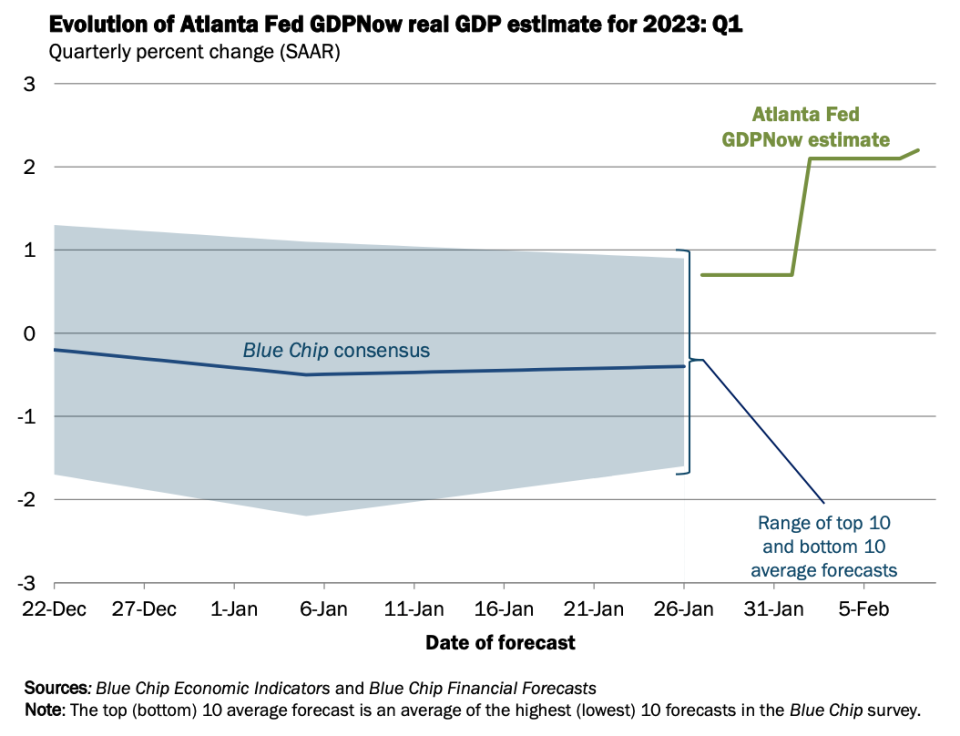

Trečiadienį sužinojome Atlantos Fed GDPNow modelis pirmąjį ketvirtį realusis BVP augimas išaugo 2.2 %. Ši metrika gerokai viršija pradinį įvertinimą 0.7% augimas sausio 27 d.

Ketvirtadienį „The New York Times“ paskelbė Jeannos Smialek straipsnį pavadinimu: „Kokia recesija? Kai kurie ekonomistai mato augimo atsigavimo galimybes.“ Pavadinimas kalba pats už save.

Sekmadienį „The Wall Street Journal“ paskelbė Nicko Timiraoso straipsnį pavadinimu: „Sunkus ar minkštas nusileidimas? Kai kurie ekonomistai nemato nei vieno, nei kito, jei augimas paspartės.“ Jame nagrinėjamos tos pačios temos.

Be to, gali prireikti dar kelių savaičių stabilių ekonominių duomenų, kol daugiau ekonomistų oficialiai peržiūrės savo prognozes.

Norėdami sužinoti daugiau, skaitykite: 9 priežastys, kodėl reikia optimistiškai vertinti ekonomiką ir rinkas ???? ir „Auksaplaukės“ švelnaus nusileidimo scenarijus, kurio nori visi 😀.

3. Pirmąjį pusmetį akcijų rinka gali ir nekrateriuoti 📉

Daugelis garsių Wall Street strategų perspėjo, kad S&P 500 Tikėtina, kad 2023 m. pradžioje jis smarkiai išparduos prieš atgaunant bent dalį tų nuostolių vėliau šiais metais. Tai lėmė lūkesčiai, dėl kurių buvo tikimasi uždarbis ir toliau būtų tikslinamas mažesnis.

Tačiau dėl viso to buvo bent trys problemos: 1) akcijos dažnai kyla tais metais, kai mažėja pajamos, 2) akcijos paprastai būna žemiau nei pelnasir 3) kai daugelis žmonių tikisi, kad akcijos bus išparduotos dėl tos pačios priežasties, tokia informacija yra tokia greičiausiai jau bus įkainotos rinkoje.

S&P 500 indeksas 6.5 m. kol kas pakilo 2023%, o indeksas didžiąją šio laikotarpio dalį praleido aukščiau nei prasidėjo metai.

Bent vienas geriausias strategas atsisakė raginimo pradėti išankstinį išpardavimą. Štai Goldman Sachs Davidas Kostinas vasario 3 d. pranešime klientams (paryškinta):

Naujausi makroekonominiai pokyčiai sustiprino mūsų ekonomistų pasitikėjimą švelniu nusileidimu ir sumažino akcijų vertės sumažėjimo riziką artimiausiu metu. Už JAV ribų Kinijos augimo vaizdas pagerėjo po ankstesnio, nei tikėtasi, atnaujinimo, o Europa dabar siekia išvengti nuosmukio po šiltesnės nei tikėtasi žiemos. Be to, FED pirmininkas Powellas šią savaitę mažai stabdė finansinių sąlygų švelninimą. Mūsų palūkanų normų strategų numatomas iždo kursas rodo, kad artimiausiu metu pajamingumas nepadidės. Todėl manome, kad artimiausiu metu reikšmingo skolinimosi rizika sumažėjo, išvengiant nenumatytų duomenų netikėtumų. Pakeliame savo 3 mėnesių S&P 500 tikslinę kainą iki 4,000 3 (-3,600 % nuo šiandien) nuo 500 4,000. Kaip parodė šią savaitę, vis dar silpna institucinių investuotojų padėtis rodo, kad gali kilti persekiojimas, dėl kurio rinka laikinai viršys mūsų S&P XNUMX tikslą – XNUMX XNUMX.

Dauguma S&P 500 pastarosiomis savaitėmis paskelbė ketvirčio finansinius rezultatus ir, remiantis tuo, ką jie atskleidė, atrodo, kad pajamų perspektyvos gali būti ne tokios niūrios, kaip buvo tikėtasi anksčiau.

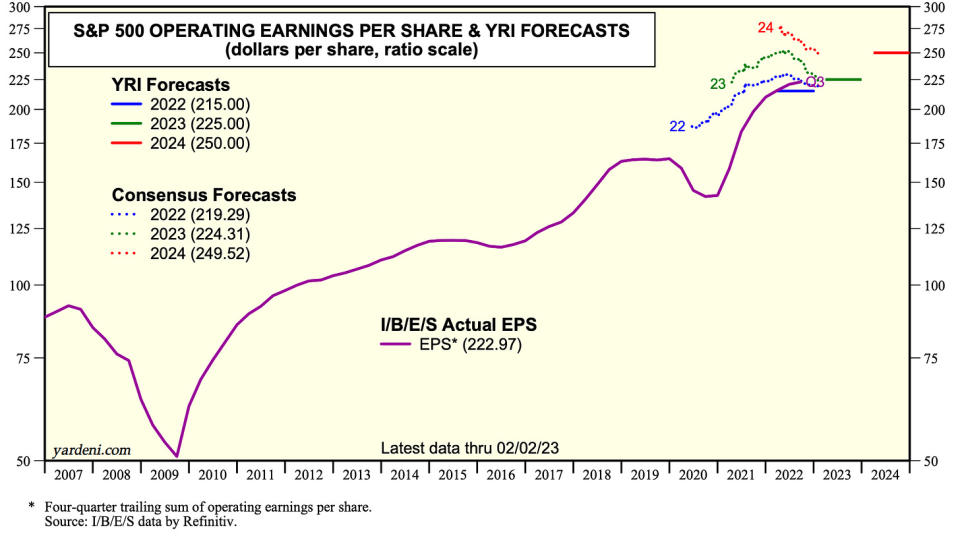

„[Mes] nematome jokio nuosmukio plačiojoje ekonomikoje ar pajamų srityje, bet švelnų nusileidimą“, – antradienį sakė „Yardeni Research“ prezidentas Edas Yardeni (h/t). Carlas Quintanilla). „Šiuo metu prognozuojame, kad S&P 500 veiklos pelnas šiais metais padidės 4.7% iki 225 USD už akciją ir 11.1% kitais metais iki 250 USD.

S&P 500 šiuo metu prekiauja aukščiau daugumos strategų metų pabaigos tikslas už indeksą. Jei šie laimėjimai išliks ir galbūt pagerėtų, netrukus pamatysime, kad kai kurie strategai peržiūrės savo tikslus.

Norėdami sužinoti daugiau, skaitykite: „Wall Street“ akcijų perspektyva 2023 m 🔭, Akcijos dažnai kyla tais metais, kai mažėja pajamos 🤯, Viena iš dažniausiai minimų pavojų akcijoms 2023 m. yra „pervertinta“ 😑, ir Visi kalba apie artimiausią išpardavimą. Priešingas signalas?

Ką daryti iš viso to

Ne visi mano, kad atsparus ekonomikos augimas yra vienareikšmiškai gera žinia.

„Labai daugėjant darbo vietų, didėjant darbo jėgos dalyvavimo lygiui ir nedarbo lygiui mažėjant iki žemiausio lygio nuo 1969 m., tai pradeda atrodyti labiau kaip „nusileidimo“ scenarijus“, – vasario mėnesį rašė „Apollo“ atstovas Torstenas Slokas. 4 pastaba. „Pagal nenusileidimo scenarijų ekonomika nesulėtėja, o infliacijos rizika grįžta po pradinio infliacijos sumažėjimo, kurį paskatino tiekimo grandinės patobulinimai.

Atsinaujinęs susirūpinimas dėl infliacijos gali priversti FED dar labiau pablogėti, o tai kelia pavojų ekonomikos augimui ir kylančioms akcijų kainoms. Kitaip tariant, geros naujienos gali vėl tapti bloga naujiena. Norėdami sužinoti daugiau apie šią dinamiką, skaitykite: Jūsų vadovas „geros naujienos yra blogos naujienos“ ir „blogos naujienos yra geros naujienos“ 🙃.

Tačiau jei ką nors išmokome per pastaruosius mėnesius, tai yra tai, kad vienu metu galime turėti gerą darbo vietų augimą ir infliacijos rodiklius iš eilės. Norėdami sužinoti daugiau apie šią dinamiką, skaitykite: „Auksaplaukės“ švelnaus nusileidimo scenarijus, kurio nori visi 😀.

Kaip visada, laikas parodys, kas nutiks iš tikrųjų. Tačiau kol kas atrodo, kad optimistai triumfuoja prieš pesimistus, nes pastaraisiais mėnesiais infliacija, ekonomikos augimas ir akcijų kainos buvo palankios.

-

Daugiau iš TKer:

Tai įdomu! 💡

Ar žinojote, kad kriketas yra antras žiūrimiausias sportas pasaulyje? Ir tai labai populiarėja JAV. Nuo JohnWall Street:

...„American Cricket Enterprises“ (ACE), „Major League Cricket“ (MLC) valdanti įmonė, surinko daugiau nei 100 mln. ACE įkūrėjai Sameer Mehta, Vijay Srinivasan, Satyan Gajwani ir Vineet Jain – ir bendrovės investuotojų balansas – lažinasi, kad lyga sugebės pritraukti geriausius sporto žaidėjus ir sulaukti gerbėjų susidomėjimo iš viso pasaulio, tapdama pagrindine kriketo kalendoriaus dalimi. Proceso eigoje. Jei įmanoma, klubų vertinimai „augs kaip ledo ritulio lazda“, sakė Sanjay Govil (Infinite Computer Solutions pirmininkas ir „Zyter Inc.“ generalinis direktorius). Govilui priklauso komanda Vašingtone Dalase, San Franciske, Los Andžele, Niujorke ir Sietle taip pat bus klubai, žaisiantys pirmajame 23 metų sezone, kuris vyks birželio 13–30 dienomis.

Makro kryžminių srovių peržiūra 🔀

Reikėjo apsvarstyti keletą svarbių praėjusios savaitės duomenų taškų:

⛓️ Tiekimo grandinės ir toliau tobulėja. Niujorko Fed Pasaulinis tiekimo grandinės slėgio indeksas

– įvairių tiekimo grandinės rodiklių sudėtis – sausio mėn. nukrito ir svyruoja 2020 m. pabaigoje matytame lygyje. Tai gerokai mažesnis nei 2021 m. gruodžio mėn. tiekimo grandinės krizės aukštumas.

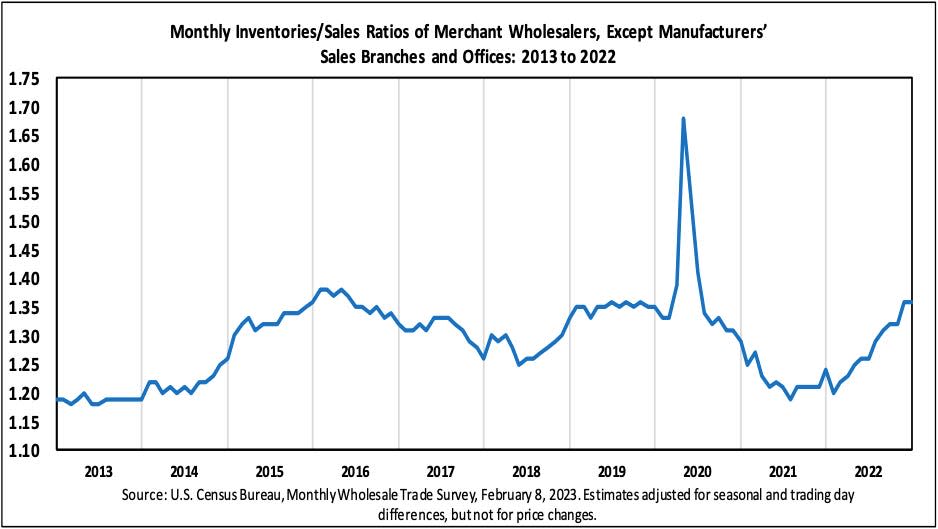

📈 Atsargų lygis pakilo. Pagal Surašymo biuro duomenys Antradienį paskelbta, kad didmeninės prekybos atsargos gruodį išaugo 0.1% iki 932.9 mlrd. Atsargų ir pardavimų santykis buvo 1.36, gerokai daugiau nei 1.24 praėjusiais metais.

Norėdami sužinoti daugiau apie tiekimo grandines ir atsargų lygius, skaitykite: "Galime nustoti vadinti tai tiekimo grandinės krize ⛓,„“9 priežastys, kodėl reikia optimistiškai vertinti ekonomiką ir rinkas ????, „ir“„Auksaplaukės“ švelnaus nusileidimo scenarijus, kurio nori visi 😀."

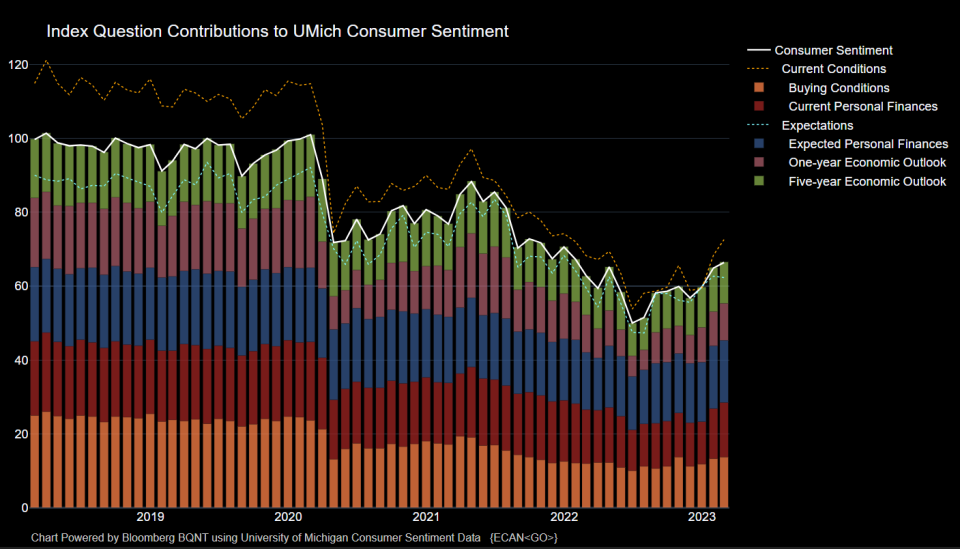

???? Vartotojų nuotaikos gerėja. Iš Mičigano universiteto vasario Vartotojų apklausa: „Po trijų mėnesių iš eilės pakilimo nuotaikos dabar yra 6% didesnės nei prieš metus, bet vis dar 14% mažesnės nei prieš dvejus metus, prieš dabartinį infliacijos epizodą. Apskritai, nepaisant pastaruoju metu sulėtėjusios infliacijos, didelės kainos ir toliau slegia vartotojus, o nuotaikos tebėra daugiau nei 22 % mažesnės nei istorinis vidurkis nuo 1978 m.

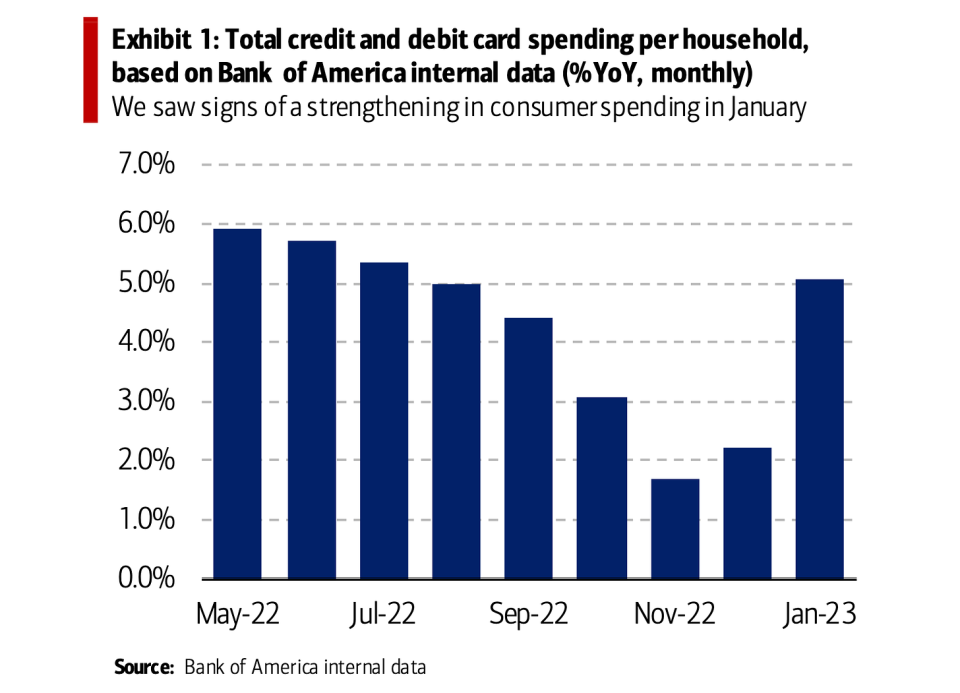

🛍️ Vartotojai išleidžia. Nuo BofA: „Sausio mėn. pastebėjome, kad vartotojų išlaidos didėjo tiek mažmeninėje prekyboje, tiek paslaugoms, o nuo gruodžio mėn. Bendros Bank of America kredito ir debeto kortelių išlaidos, tenkančios vienam namų ūkiui, sausio mėn. padidėjo 5.1 %, palyginti su 2.2 % gruodžio mėn. Palyginus su mėnesiu (MoM), sezoniškai pakoregavus (SA), bendros išlaidos kortelėms, tenkančios vienam namų ūkiui, padidėjo 1.7 proc., daugiau nei gruodį 1.4 proc.

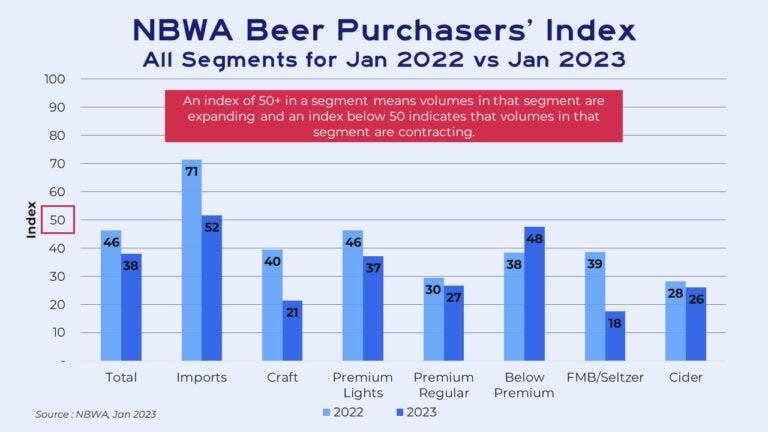

🍻 Jie perka pigų alų. Nuo „FreightWaves“ Rachel Premack: „...Praėjusių metų pabaigoje alus staiga pabrango. Alaus kainos mažmeninėje prekyboje, į kurią neįeina barai ar restoranai, per paskutines 7 13 m. savaičių išaugo 2022 %... Šis kainų padidėjimas atsispindi ir žmonių perkame alų, sakė Dave'as Williamsas, „Bump Williams Consulting“ viceprezidentas. Žmonės vis dažniau perka, tarkime, 12 pakuočių per 30 pakuočių ar net pavienes alaus porcijas. Jų prekyba taip pat mažėja – ekonomiškesnius „Keystone“ atsilieka nuo palyginti brangių „Coors“. Tai paaiškina, kodėl pagal Nacionalinės alaus didmenininkų asociacijos alaus pirkėjų indeksą „žemiau aukščiausios kokybės“ segmentas buvo vienintelis, kurio paklausa sausio mėnesį padidėjo, palyginti su 2022 m. sausio mėn.

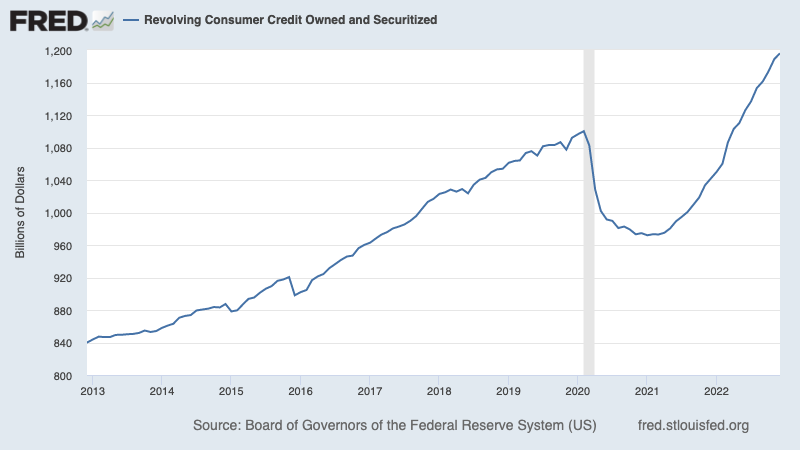

💳 Vartotojai prisiima daugiau skolų, tačiau lygis yra valdomas. Pagal Federalinių rezervų duomenys, bendras neapmokėtas atnaujinamas vartojimo kreditas gruodį padidėjo iki 1.196 trln. Atsinaujinantis kreditas susideda daugiausia kreditinių kortelių paskolų.

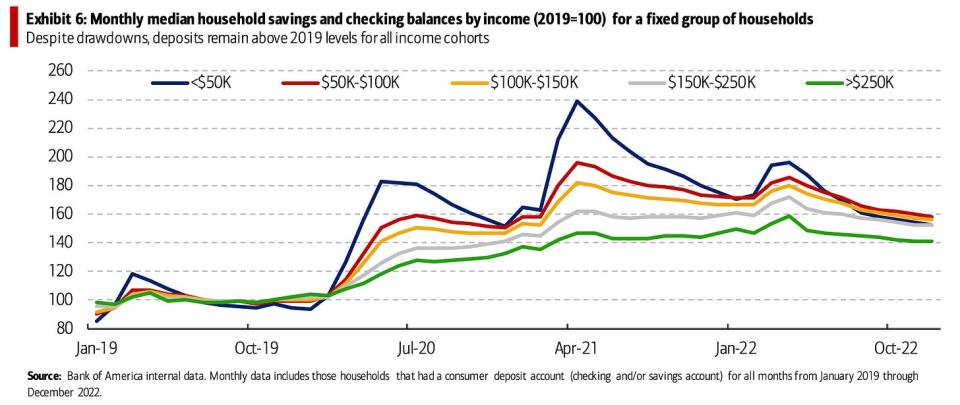

Nors bendras skolinimasis atrodo didelis, jie yra daug pagrįstesni, kai į vartotojų finansus žiūrite visapusiškiau. Nuo BofA: „Kalbant apie santaupas, „Bank of America“ vidiniai duomenys rodo, kad vidutinės namų ūkių santaupos ir balanso likučiai įvairiose pajamų grupėse mažėjo nuo 2022 m. balandžio mėn., o mažiausių pajamų grupėje (< 50 tūkst. Tačiau indėliai išlieka didesni nei 2019 m. (6 pavyzdys) visose pajamų grupėse.

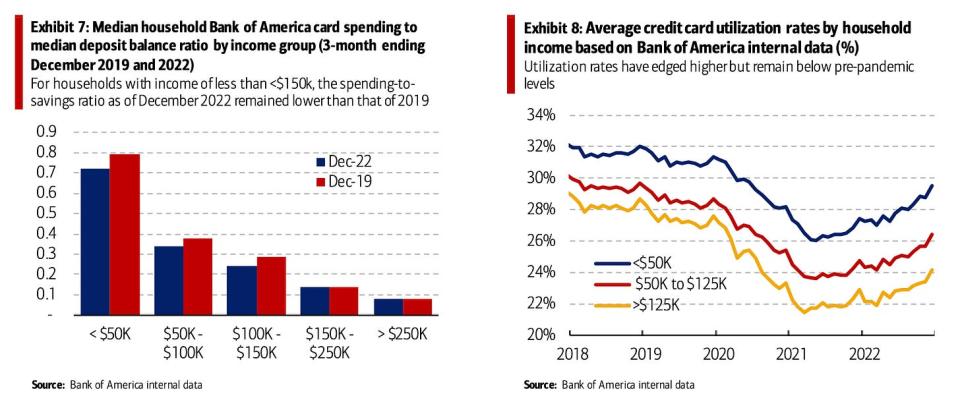

💳 Ne, jie nenaudoja savo kredito kortelių. Nuo BofA: „Atrodo, kad mažesnes pajamas gaunantys vartotojai vis dar jaučia tam tikrą komfortą dėl savo finansinių suvaržymų. Viena vertus, namų ūkių, kurių metinės pajamos mažesnės nei 2019 150 USD, vidutinių namų ūkio kortelių išlaidų ir vidutinių indėlių likučių santykis (išlaidų ir santaupų santykis) išliko mažesnis nei 7 m. Tai rodo, kad šios grupės išlaidų nereikėtų per daug sumažinti, kad išlaidų ir santaupų santykis sugrįžtų į 2019 m. lygį. Kita vertus, Bank of America kredito kortelių panaudojimo lygis taip pat išliko mažesnis nei 2019 m. visose pajamų grupėse (8 pavyzdys).

Daugiau apie tai skaitykite: Vartotojų finansai yra nepaprastai geros būklės 💰

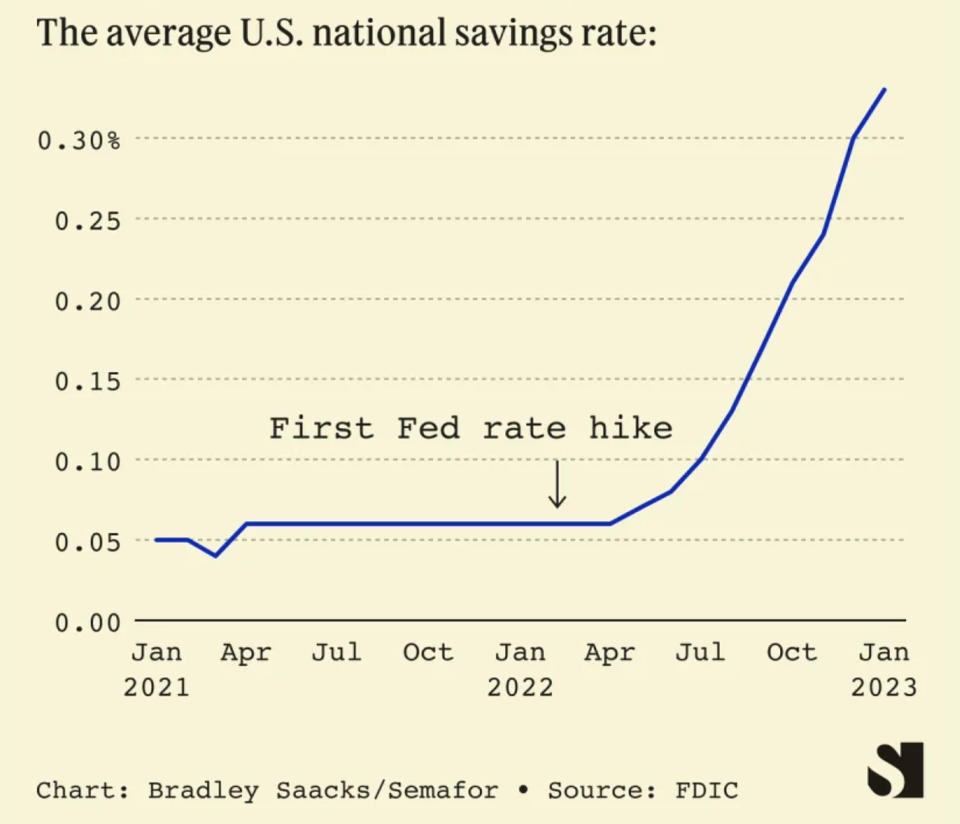

💵 Vartotojai vis daugiau uždirba savo taupomąsias sąskaitas. Nuo Semaforo Liz HoffmanJAV Federalinės indėlių draudimo korporacijos duomenimis, vidutinė taupomųjų sąskaitų palūkanų norma nuo praėjusių metų sausio padidėjo penkis kartus iki 0.33 proc.

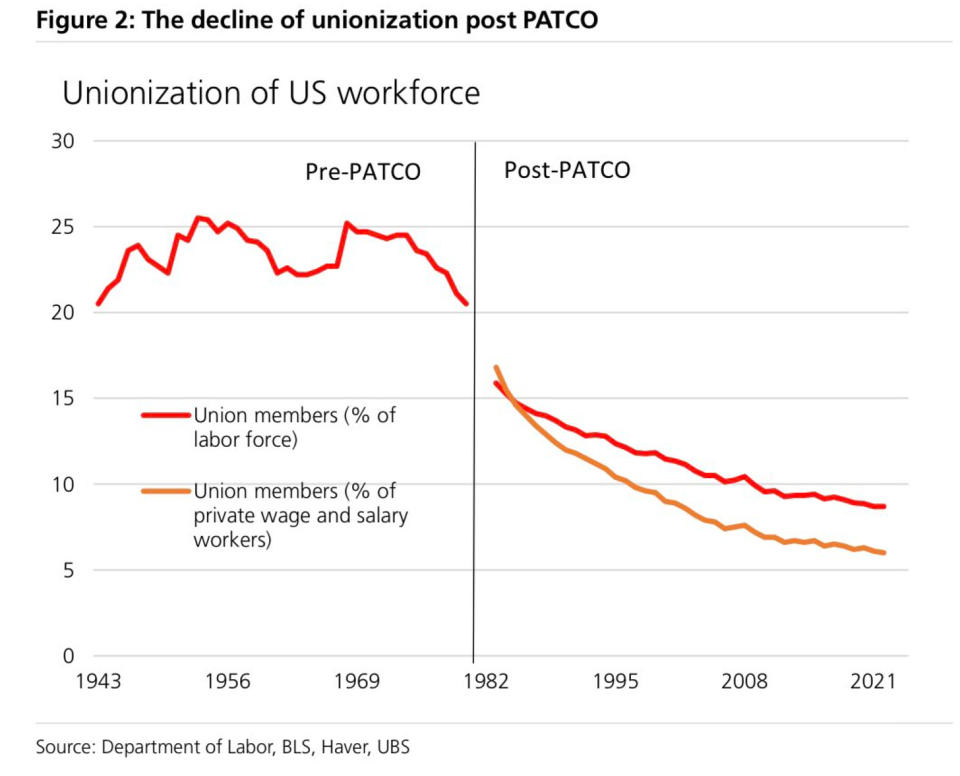

???? Mažas dalyvavimas profesinėse sąjungose padeda paaiškinti mažą atlyginimų augimą. Iš UBS: „Atlyginimų augimas pastebimai lėtėja dėl kelių priemonių, net jei nedarbo lygis yra žemas dešimtmečius. Kodėl? … Viena iš priežasčių gali būti žema darbuotojų derybinė galia... Remiantis BLS, profesinių sąjungų darbuotojų dalis tarp privačių darbuotojų 6 m. sumažėjo iki 2022 proc.

💰 Volstritas užimtas. Nuo "Bloomberg" antradienį: „Tikimasi, kad maždaug septyni IPO surinks 900 mln. 10], o tai yra pati aktyviausia savaitė nuo spalio mėn., kai „Intel Corp.“ savarankiško vairavimo technologijų padalinys „Mobileye Global Inc.“ įtraukė 990 mln. USD, remiantis „Bloomberg“ duomenimis. [Praėjusios] savaitės debiutai apima saulės energijos įrangos gamintoją Nextracker Inc., kuri planuoja surinkti net 535 mln. USD, kol kas tai būtų didžiausias metų sandoris. „Enlight Renewable Energy Ltd.“, kuri jau yra vieša Izraelyje, planuoja įtraukti į Nasdaq sąrašą.

Ir tai ne tik IPO. Praėjusią savaitę buvo daug pranešimų apie sandorių sudarymo veiklą, kurioje dalyvavo keli dideli vardai (ryšys).

📉 👎 Didžiosios įmonės praneša apie atleidimus. Pirmadienį Bloomberg pranešė kad „Dell Technologies“ „pašalins apie 6,650“. Antradienį „Zoom“. paskelbė jame būtų „atsisveikinta su maždaug 1,300 darbščių, talentingų kolegų“. Trečiadienį „Disney“ paskelbė tai būtų „mūsų darbo jėgos sumažinimas maždaug 7,000 XNUMX darbo vietų“. Ketvirtadienį „News Corp“ paskelbė „tikėtinas darbuotojų skaičiaus sumažinimas 5 % arba maždaug 1,250 XNUMX etatų“, ir „Axios“. pranešė kad „Yahoo“ atleis „daugiau nei 1,600 žmonių“.

Štai UBS ekonomistas Paulas Donovanas siūlo tam tikrą perspektyvą: „Kita įmonė – šį kartą „Disney“ – paskelbė apie darbuotojų skaičiaus mažinimą. Mes gauname pradinius JAV bedarbių prašymų duomenis [ketvirtadienį], o makroekonominiai duomenys neatitinka aukšto lygio pranešimų spaudai apie darbo vietų praradimą. Pagrindinė priežastis yra ta, kad didelės įmonės nėra tokios svarbios ekonomiškai – mažesnės įmonės yra svarbiausios darbo rinkoms. Mažesnėse įmonėse dažniausiai yra nepakankamas užimtumas, o ne nedarbas. Gana sunku atleisti 10% trijų žmonių įmonės.

Daugiau apie tai skaitykite: Įprasminti prieštaringas naujienas darbo rinkoje 🤔.

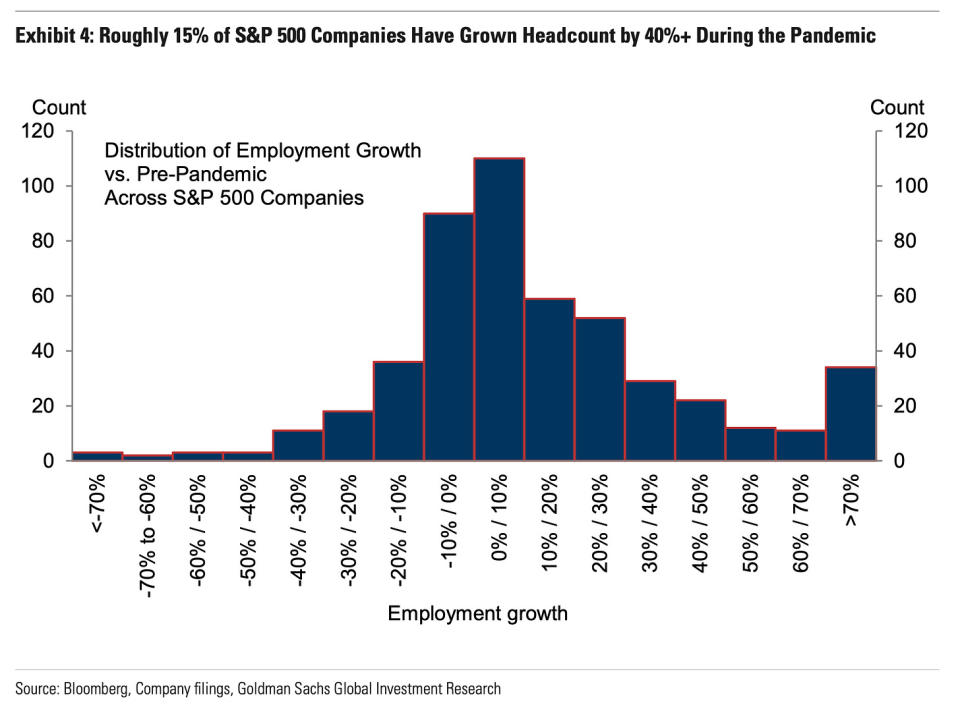

⚠️ Ar bus daugiau didelių pranešimų apie atleidimą? „Goldman Sachs“ ekonomistai mano, kad tai įmanoma. Pirmadienį paskelbta tyrimo pastaba: „Neigiama yra tai, kad kitos didelės įmonės dar gali paskelbti apie papildomus atleidimus, nes maždaug 15 % S&P 500 įmonių darbuotojų skaičius nuo pradžios padidėjo 40 % ar daugiau. pandemijos (4 eksponatas), ir tik penktadalis iš jų paskelbė apie atleidimus iki šiol.

Tačiau: „...panašiai kaip ir iki šiol platesnėje darbo rinkoje pastebėtas pusiausvyros pasikeitimas, net šios įmonės, kurios paskelbė apie atleidimus, labai sumažino bendrą darbuotojų paklausą sumažindamos laisvų darbo vietų skaičių, o ne atlikdamos atleidimus. Norėdami sužinoti daugiau apie laisvas darbo vietas, skaitykite: Kaip laisvos darbo vietos paaiškina viską dabartinėje ekonomikoje ir rinkose 📋.

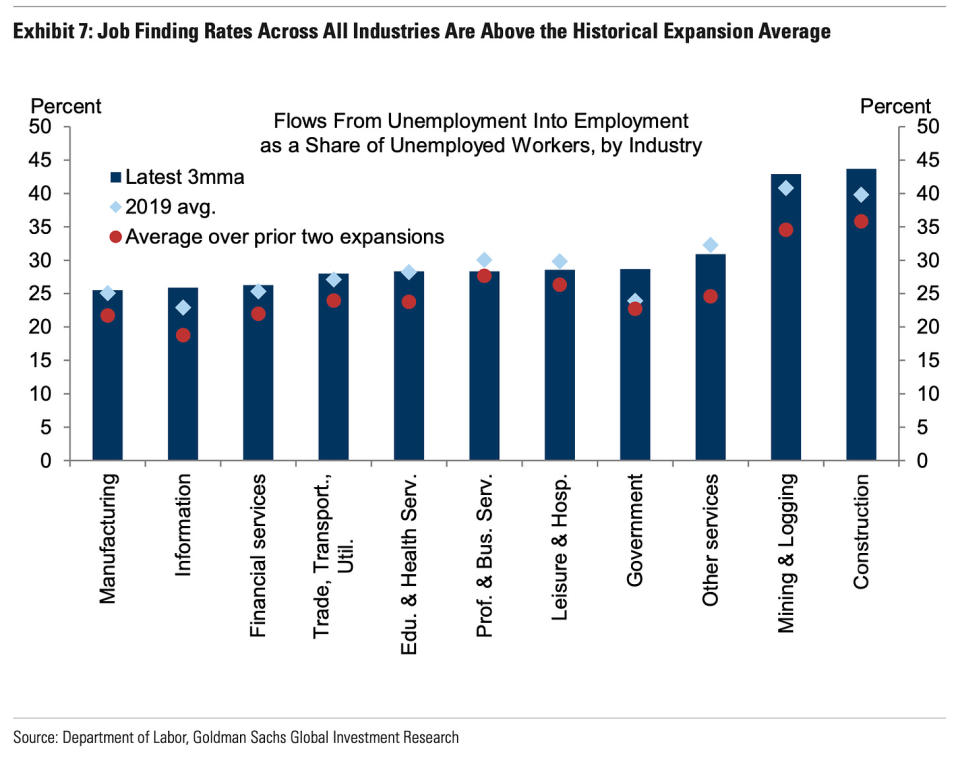

Taip pat: „...7 paveikslas rodo, kad daugumos pramonės šakų (8 iš 11) pakartotinio įdarbinimo lygis viršija priešpandeminį lygį, įskaitant informacijos sektorių (daugumos didžiųjų technologijų įmonių sektorių), ir kad visose jų įdarbinimo lygis yra didesnis nei pastarojo meto plėtros vidurkis“.

Aš pradėjau neoficialų gija „Twitter“ sekti anekdotus apie samdomas įmones (ryšys).

Norėdami sužinoti daugiau apie įdarbinimą, skaitykite: Tai daug samdymo 🍾 ir Neturėtumėte stebėtis darbo rinkos stiprumu 💪.

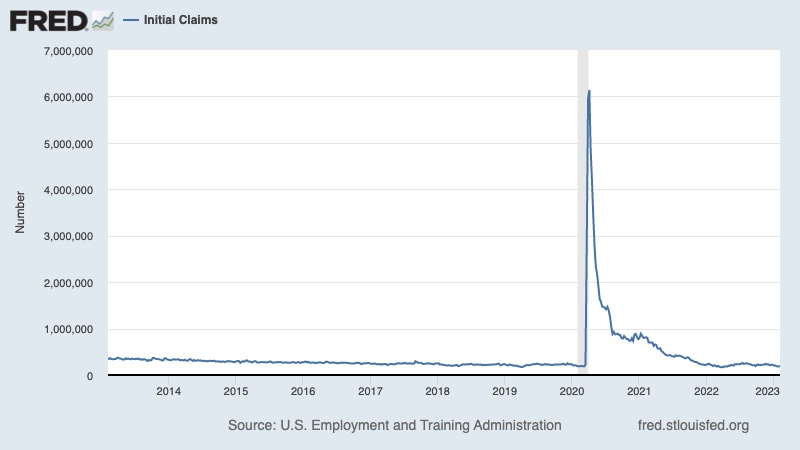

💼 Bedarbio pašalpos išlieka mažos. Pirminiai prašymai gauti bedarbio pašalpą vasario 196,000 d. pasibaigusią savaitę išaugo iki 4 183,000, palyginti su 166,000 XNUMX prieš savaitę. Nors kovo mėnesį šis skaičius išaugo nuo žemiausios per šešis dešimtmečius – XNUMX XNUMX, jis išlieka beveik toks pat, koks buvo ekonominio augimo laikotarpiu.

Norėdami sužinoti daugiau apie žemą nedarbą, skaitykite: 9 priežastys, kodėl reikia optimistiškai vertinti ekonomiką ir rinkas 💪.

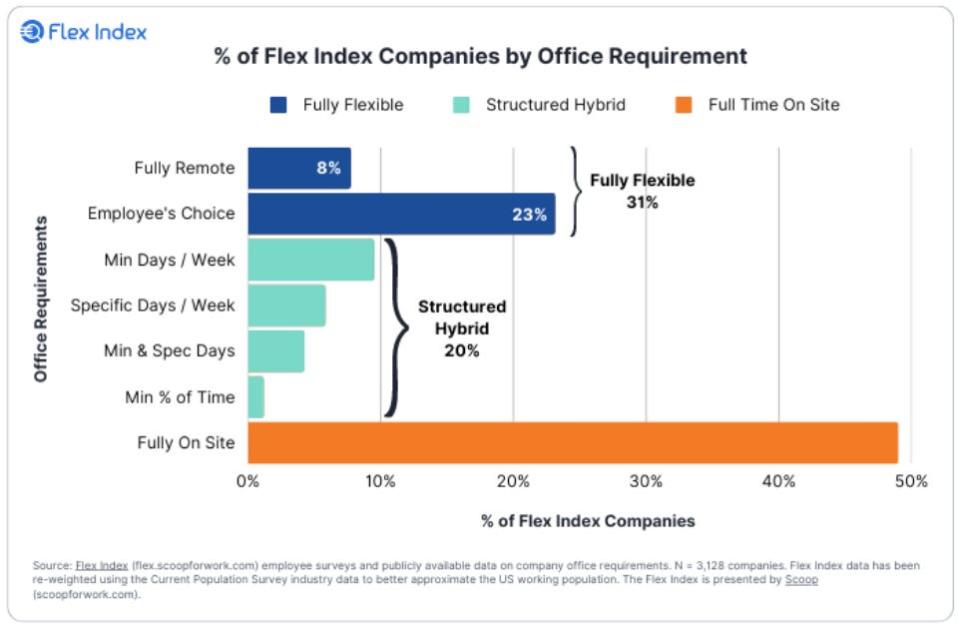

🏠 Darbe iš namų #WFH. Iš Stanfordo profesoriaus Nikas Bloomas: „Duomenys apie 4,000 1 JAV įmonių #WFH politikos: 50) 2 % įmonių dirba vietoje, pavyzdžiui, maitinimo, apgyvendinimo ir mažmeninės prekybos, 40) 3 % sujungia #WFH ir asmenines dienas įvairiais būdais: min. , inkaro dienos, darbuotojo pasirinkimas ir tt, 8) XNUMX% yra visiškai nuotoliniai“

Viską sujungus 🤔

Mes gauname daug įrodymų, kad galime gauti bulių „Goldilocks“ minkšto nusileidimo scenarijus kai infliacija atšąla iki valdomo lygio, o ekonomika neturi nugrimzti į recesiją.

O Federalinis rezervų bankas neseniai priėmė ne tokį vanagišką toną, vasario 1 d., pripažindamas, kad „Pirmą kartą prasidėjus deinfliacijos procesui“.

Nepaisant to, infliacija turi dar labiau sumažėti, kol Fed nepasitenkina kainų lygiu. Taigi turėtume tikėtis Centrinis bankas toliau griežtins pinigų politiką, o tai reiškia, kad turėtume būti pasirengę griežtesnėms finansinėms sąlygoms (pvz., aukštesnėms palūkanų normoms, griežtesniems skolinimo standartams ir mažesniems akcijų vertinimams). Visa tai reiškia rinkos plakimas gali tęstis ir rizika ekonomika grimzta į recesiją bus padidintas.

Svarbu atsiminti, kad nors recesijos rizika yra didesnė, vartotojų finansinė padėtis yra labai stipri. Bedarbiai yra gauti darbus. Tie, kurie dirba, gauna atlyginimus. Ir daugelis vis dar turi perteklinės santaupos įsilieti. Iš tiesų, stiprūs išlaidų duomenys patvirtina šį finansinį atsparumą. Taigi tai yra per anksti skambėti pavojaus varpais iš vartojimo perspektyvos.

Šiuo metu bet koks vargu ar nuosmukis virs ekonomine nelaime atsižvelgiant į tai, kad vartotojų ir įmonių finansinė būklė išlieka labai stipri.

Kaip visada, ilgalaikiai investuotojai turėtų tai atsiminti nuosmukiai ir lokių turgūs tik sandorio dalis kai įeinate į akcijų rinką su tikslu generuoti ilgalaikę grąžą. Nors rinkose buvo baisūs metai, ilgalaikė akcijų perspektyva išlieka teigiamas.

Norėdami sužinoti daugiau apie tai, kodėl tai yra neįprastai nepalanki aplinka akcijų rinkai, skaitykite: Rinkos plakimas tęsis tol, kol nepagerės infliacija 🥊 »

Norėdami sužinoti, kur esame ir kaip čia atsidūrėme, skaitykite: Sudėtinga rinkų ir ekonomikos netvarka, paaiškinta 🧩 »

Šis įrašas iš pradžių buvo paskelbtas TKer.co

Samas Ro yra TKer.co įkūrėjas. Sekite jį Twitter adresu @SamRo

Perskaitykite naujausias „Yahoo Finance“ finansines ir verslo naujienas

Atsisiųskite „Yahoo Finance“ programą, skirtą Apple or Android

Sekite „Yahoo Finance“ Twitter, Facebook, Instagram, Flipboard, "LinkedInir "YouTube"

Šaltinis: https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html