Dividendų akcijos. Jie yra patikimo budėjimo režimo, garso gynybinio žaidimo, kurį investuotojai žaidžia, kai rinkos pasisuka į pietus, vaizdas. „Div“ akcijos paprastai nerodo tokių ekstremalių poslinkių kaip platesnėse rinkose ir siūlo pastovų pajamų srautą, kad ir kur būtų rinkos. Ir ne tik mažmeniniai investuotojai perkelia į dividendų akcijas.

Naujausi teisės aktų dokumentai rodo, kad milijardierius Steve'as Cohenas supirko daug į didelio pajamingumo dividendų akcijas – tai klasikinis gynybinis žingsnis investuotojams, siekiantiems sukurti pastovų pajamų srautą, kuris atlaikys bet kokią audrą.

Cohenas sukūrė sėkmės reputaciją, o jo įmonė „Point72 Asset Management“ yra tikra apsidraudimo pramonės milžinė, turinti daugiau nei 26 mlrd. USD valdomo turto ir 150 investuojančių komandų, aptarnaujančių klientus visame pasaulyje. Coheno vadovybė Point72 patvirtino jo, kaip vieno geriausių šiandien veikiančių investuotojų, statusą.

Naudojant „TipRanks“ duomenų bazė, mes surinkome išsamią informaciją apie du paskutinius Coheno akcijų pasikeitimus – tiek naujas jo pozicijas, tiek abi „Buy“ reitingo akcijas, kurių dividendų pajamingumas viršija 6%. Galime kreiptis į Wall Street analitikus, kad išsiaiškintume, kas dar galėjo atkreipti Coheno dėmesį į šias akcijas.

EOG ištekliai (EOG)

Pradėsime nuo naftos ir dujų pramonės, kur EOG Resources yra viena didžiausių Šiaurės Amerikos angliavandenilių tyrimų ir gavybos įmonių. EOG gali pasigirti 82 milijardų dolerių rinkos riba ir veikla turtinguose naftos ir dujų gavybos telkiniuose, tokiuose kaip Eagle Ford Teksase, Anadarko Oklahomoje ir Šiaurės Dakotos-Montanos Vilistono baseinas ir kt. Užsienyje EOG veikia netoli Karibų jūros salos Trinidado.

EOG tai didelis verslas. Bendrovė pranešė apie 7.6 mlrd. JAV dolerių už 3 ketv., o tai yra įspūdingai 22% daugiau nei per metus. Bendrovės pakoreguotos grynosios pajamos išaugo iki 58 milijardo JAV dolerių, ty 2.2 % daugiau nei per metus, o pakoreguotas EPS – 69 USD – 3.71 % daugiau nei prieš metus. Pranešama, kad laisvas pinigų srautas siekė 71 mlrd. Šie skaičiai atspindėjo didėjančią paklausą 2.3 m. po pandemijos, aukštas naftos ir gamtinių dujų kainas ir padidėjusią gamybą.

Kalbant apie dividendus, EOG trečiąjį ketvirtį deklaravo ir įprastą, ir specialų mokėjimą. Įprastas paprastųjų akcijų dividendas buvo nustatytas 3 cento už akciją arba 82.5 USD per metus, o pelningumas – 3.30 proc. Tačiau priedas buvo 2.3 USD už paprastą akciją, o bendra dividendų išmoka buvo 1.50 USD; tokiu kursu metinis 2.32 USD mokėjimas duoda 9.30 %, daugiau nei trigubai didesnį nei vidutinis rinkos dividendų mokėjimas.

Ši angliavandenilių įmonė buvo akivaizdžiai patraukli Steve'ui Cohenui, kuris trečiąjį ketvirtį įsigijo 1,174,838 3 165 akcijas. Tai naujos pareigos jo įmonei ir svarbios. Dabartinėmis akcijų kainomis šio akcijų paketo vertė viršija XNUMX mln.

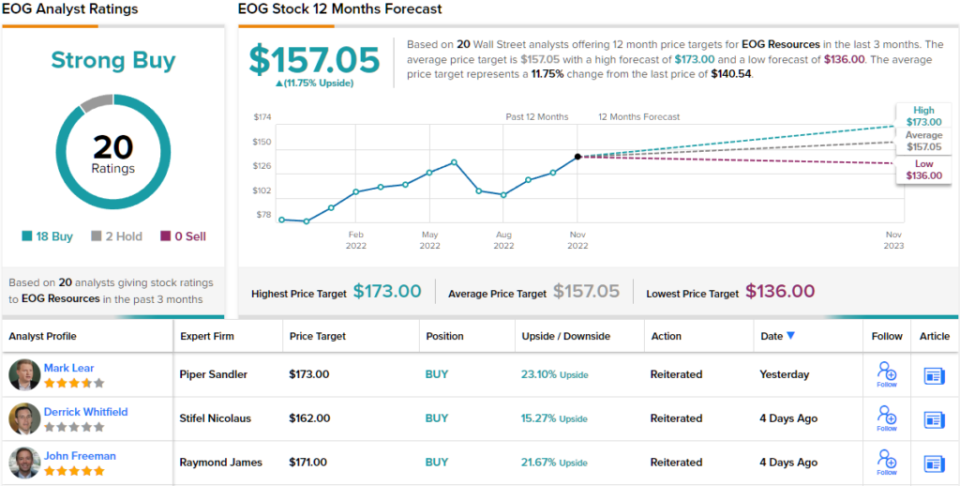

Cohenas nėra vienintelis jautis, kandidatuojantis į EOG. BMO analitikas Phillipas Jungwirthas atkreipia dėmesį į solidų šios bendrovės padalijimą ir ypač padidėjusį specialų mokėjimą, pažymėdamas: „Specialus dividendas viršijo mūsų lūkesčius, o EOG yra gerai pasirengusi ir toliau viršyti +60 % FCF kapitalo grąžos sistemą, atsižvelgiant į grynųjų pinigų poziciją.

Jungwirth toliau aptaria EOG kelią į priekį sakydamas: „Nors skalūnų pramonė šiais metais susidūrė su iššūkiais, EOG nuolat teikė skirtingus rezultatus dėl savo kelių baseinų, pagrindinio ploto pėdsako, novatoriškos kultūros, veiklos patirties ir pranašesnės rinkodaros padėties. Tyrimų sėkmė dar labiau išplėtė bendrovės dvigubai aukščiausios kokybės atsargų kilimo ir tūpimo taką, nes neseniai paskelbtas Ohio Utica žaidimas kartu su Dorado yra pasiruošęs palaikyti bendrą gamybos augimą ir grąžą ateinančiais metais.

Remdamasis savo optimistine pozicija šios pagrindinės naftos ir dujų bendrovės atžvilgiu, Jungwirth Rats EOG turi pranašesnę (ty pirkimo) vertę ir nustato 160 USD tikslinę kainą, o tai reiškia 14% potencialų pelną per vienerius metus. Atsižvelgiant į dabartinį dividendų pajamingumą ir numatomą kainos padidėjimą, akcijos turi ~20% potencialios bendros grąžos profilį. (Norėdami žiūrėti Jungwirth įrašą, paspauskite čia)

Didelius pinigus tyrinėjantiems angliavandenilių tyrinėtojams nereikia prašyti Volstryto analitikų, kad jie juos patikrintų – o EOG turi 20 analitikų apžvalgų. Tai apima 18 pirkimų už tik 2 sulaikymus, kad akcijų įvertinimas būtų „Strong Buy“. (Žr. EOG akcijų prognozę „TipRanks“.)

Sveikatos priežiūros nekilnojamojo turto trestas (HR)

Kitas yra nekilnojamojo turto investicinis fondas, REIT. Šios įmonės, perkančios, valdančios, eksploatuojančios ir nuomojančios platų nekilnojamojo turto ir hipotekos turtą, yra gerai žinomos kaip daugiamečių dividendų čempionės. „Healthcare Realty Trust“, kurios specializacija yra medicinos biurų patalpos, yra solidus šios nišos atstovas. Liepos 20 d. bendrovė baigė didelį susijungimo veiksmą su „Healthcare Trust of America“.

Įskaitant susijungimo metu įgytą turtą, bendrovė gali pasigirti portfeliu, kurį sudaro 728 nekilnojamojo turto objektai, kurių bendras plotas yra daugiau nei 44 milijonai kvadratinių pėdų nuomojamo ploto. Iš šio bendro ploto 82% yra sudaryta kaip kelių nuomininkų nuoma. Įmonė veikia 35 valstybėse. „Healthcare Realty“ taip pat teikia lizingo ir turto valdymo paslaugas daugiau nei 39 milijonams kvadratinių pėdų medicinos patalpų visoje šalyje.

Žvelgiant į finansinius rezultatus, HR pranešė apie 28.3 mln. Tai pasiekė 3 centų EPS už akciją, ty gerokai daugiau nei tikėtasi 22 centas. Trečiąjį ketvirtį bendrovė realizavo normalizuotas lėšas iš operacijų (FFO) 8 mln. USD arba 1 centus už sumažintą akciją. Tai buvo mažiau nei sutarta 129.4 USD.

FFO yra svarbus dividendų investuotojams, nes tai yra metrika, kuria finansuojamas mokėjimas. HR paskelbė 31 cento dividendą vienai paprastajai akcijai, remdamasi 3 ketvirčio rezultatais, ir išmokėjo jį lapkričio 22 d. Šiuo metu dividendai yra 30 USD, o pelningumas yra 1.24%.

Steve'as Cohenas parodė, kad jį sužavėjo žmogiškųjų išteklių savybės, ir jis tai padarė su dideliu pirkimu. Jo įmonė įsigijo 800,200 16.24 HR akcijų, sukurdama pradinę poziciją, kurios dabar verta XNUMX mln.

Stephenas Manakeris, 5 žvaigždučių analitikas iš Stifel, subalansuotai žiūri į šį REIT, pasveria teigiamus ir neigiamus aspektus, prieš tvirtai nusileisdamas į pakilimo pusę – taip jis tiki, kad įmonės augimo potencialas yra realus, o neigiamas poveikis yra lėtesnis. kad augimas, o ne atsitraukimas.

„Mes nerimaujame dėl to, kiek laiko prireiks žmogiškųjų išteklių, kad būtų integruotas HTA portfelis, o tada išnaudotų kombinuoto portfelio lizingo galimybes. Šiuo metu tai lieka „įrodyti“ istorija apie uždarbį. Tačiau mes išliekame „Buy“ reitingu, nes manome, kad dabartiniai vertinimai yra labai patrauklūs pagal mūsų 2023 m. sąmatą, o tai, mūsų manymu, yra „realistiškas scenarijus“, – teigė „Manaker“.

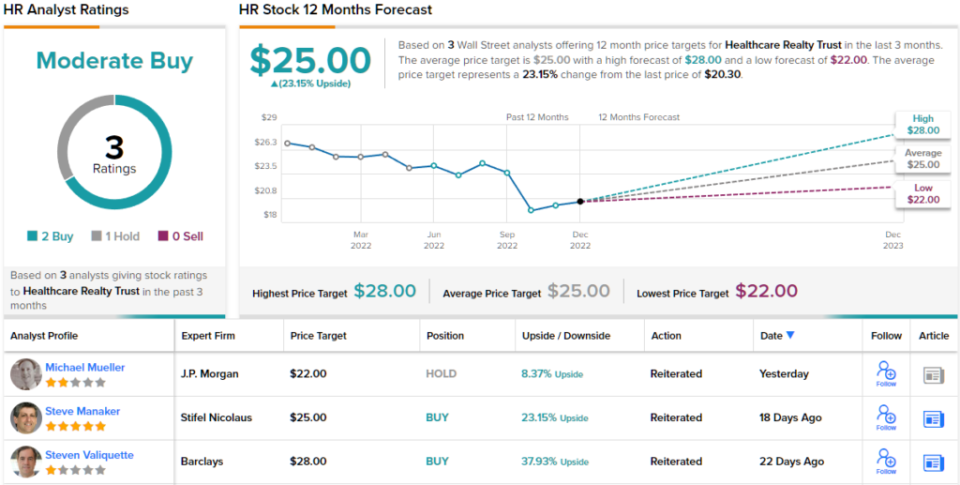

Kiekybiškai įvertindamas savo poziciją, „Manaker“ įvertina „Healthcare Realty“ kaip „Pirkti“ ir nustato 25 USD tikslinę kainą, o tai reiškia, kad ateinančiais metais bus 23 proc. (Norėdami žiūrėti „Manaker“ įrašą, paspauskite čia)

Žvelgiant į konsensuso suskirstymą, 2 pirkimai ir 1 sulaikymas sudaro vidutinį pirkimą analitiko sutarimą. HR akcijos parduodamos už 20.30 USD, o vidutinė 25 USD kaina rodo, kad iki kitų metų pabaigos šis lygis padidės 23%. (Žr. HR akcijų prognozę „TipRanks“.)

Norėdami rasti gerų dividendinių akcijų prekybos idėjų patraukliais vertinimais, apsilankykite „TipRanks“ Geriausios atsargos pirkti, įrankis, sujungiantis visas TipRanks nuosavybės įžvalgas.

Atsakomybės neigimas: Šiame straipsnyje pareikštos nuomonės yra tik analizuojamų analitikų nuomonės. Turinį ketinama naudoti tik informaciniais tikslais. Prieš investuodami, labai svarbu atlikti savo analizę.

Šaltinis: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html