Antradienį sužinojome, kad JAV darbdaviai pasiekė rekordą 11.5 mln. Darbo vietų kovo mėn. Tai neabejotinai aiškiausias ženklas, kad ekonomika klesti, nes samdyti darbuotojus nėra pigu, o dauguma darbdavių tai darytų tik tuo atveju, jei dar neturėtų darbuotojų, kurie galėtų neatsilikti nuo paklausos.

Šiuo metu bedarbių yra tik 5.9 mln. Kitaip tariant, jų beveik yra dvi darbo vietos vienam bedarbiui. Neatitikimas reiškia, kad darbuotojai turi daug pasirinkimo galimybių, o tai reiškia, kad jie turi daug galimybių prašyti didesnio atlyginimo. Iš tikrųjų, darbdaviai moka istoriniu tempu.

Tačiau kylanti paklausa, rekordiškai laisvų darbo vietų skaičius ir didesni atlyginimai... yra blogas?

Federalinis rezervas ir daugelis ekonomikos profesijos atstovų to nesako taip tiesiai šviesiai. Bet tai efektyvu jų žinutė.

Žaidimo būsena: prekių ir paslaugų paklausa gerokai viršija pasiūlą,1 kuris siuntė infliacija iki dešimtmečių aukščiausio lygio. Taip yra iš dalies dėl to, kad didesni atlyginimai reiškia didesnes įmonių išlaidas, kurių daugelis ir buvo didinti kainas siekiant išsaugoti pelningumą. Ironiška, bet šie didesni atlyginimai padėjo sustiprinti ir taip stiprius vartotojų finansus, kurie noriai moka ir taip iš esmės leidžia įmonėms ir toliau didinti kainas.

Svarbu pridurti, kad šią sparčiai augančią paklausą sustiprino darbo vietų kūrimas (ty reiškinys, kai žmogus iš nieko neuždirba ir tampa kažko uždirbęs). Tiesą sakant, JAV sukūrė milžinišką 2.1 milijonų darbo vietų iki šiol 2022 m.

Darbo statistikos biuras turi metriką, vadinamą indeksu suminiai savaitiniai atlyginimai, kuris yra darbo vietų, darbo užmokesčio ir dirbtų valandų sandauga. Tai apytikslis viso nominaliojo darbo jėgos išlaidų pajėgumo rodiklis. Ši metrika balandį padidėjo 10 %, palyginti su 9.5 m. balandžio mėn., o nuo 2021 m. balandžio mėn. viršijo 5 %. Prieš pandemiją ji siekė apie XNUMX %.

Šis darbo vietų augimo ir darbo užmokesčio augimo derinys tik pablogino infliacijos problemą.

Taigi šiuo metu geriausias sprendimas atrodo sugriežtinti pinigų politiką kad finansinės sąlygos taptų šiek tiek sudėtingesnės, dėl to paklausa turėtų atvėsti, o tai savo ruožtu turėtų sušvelninti tam tikrą nuolatinį infliacijos spaudimą.

Kitaip tariant, Fed stengiasi atimti kai kurias geras naujienas iš ekonomikos, nes tos geros naujienos iš tikrųjų yra blogos.2

Fed siekia sumažinti „perteklinę paklausą“?

A plačiai laukiama judėti, Trečiadienį FED trumpalaikes palūkanų normas padidino 50 bazinių punktų iki 0.75% iki 1.00%. Tai buvo didžiausias padidėjimas, kurį centrinis bankas paskelbė per vieną pranešimą nuo 2000 m. gegužės mėn.

Be to, FED pirmininkas Jerome'as Powellas pranešė apie Federalinio atvirosios rinkos komiteto (ty FED komiteto, kuris nustato pinigų politiką) ketinimą išlaikyti agresyvų palūkanų normų kėlimą.

„Manant, kad ekonominės ir finansinės sąlygos vystysis pagal lūkesčius, Komitetas mano, kad per artimiausius porą susitikimų turėtų būti svarstomas papildomas 50 bazinių punktų padidinimas“, – sakė Powellas. sakė. „Mūsų pagrindinis tikslas yra naudoti savo įrankius, kad infliacija sumažėtų iki 2 % tikslo.

Kad būtų aišku, FED nesistengia priversti ekonomikos į recesiją. Atvirkščiai, ji stengiasi, kad perteklinė paklausa – kaip rodo daugiau laisvų darbo vietų nei bedarbių – labiau atitiktų pasiūlą.

"Yra daug perteklinės paklausos", - sakė Powellas.

Šiuo metu yra didžiuliai ekonominiai vėjai, Įskaitant perteklinės vartotojų santaupos ir klesti capex užsakymai, tai turėtų paskatinti ekonomikos augimą mėnesiais, jei ne metais. Taigi ekonomika turi galimybę nuleisti tam tikrą paklausos sukeltą spaudimą ir nepatekti į nuosmukį.

Čia daugiau iš Povilo spaudos konferencija trečiadienį (su atitinkamomis nuorodomis):

Būtų daug rizikingesnė situacija, jei vartotojų ir verslo finansai būtų ištempti ir nebūtų perteklinės paklausos. Tačiau šiuo metu taip nėra.

Ir taip, kol kai kurie ekonomistai sako kad recesijos rizika didėja, dauguma to nelaiko pagrindiniu artimiausios ateities scenariju.

Ar tai blogos naujienos akcijoms? Nebūtinai.

Kai Fed nusprendžia, kad laikas atvėsinti ekonomiką, jis tai daro bandydamas sugriežtinti finansines sąlygas, o tai reiškia, kad finansavimo išlaidos didėja. Paprastai kalbant, tai reiškia tam tikrą aukštesnių palūkanų normų, žemesnių akcijų rinkos vertinimų, stipresnio dolerio ir griežtesnių skolinimo standartų derinį.

Ar tai reiškia, kad akcijos pasmerktos kristi?

Na, vanagas Fed tikrai kelia pavojų akcijoms. Tačiau niekas nėra tikras, kai reikia numatyti akcijų kainų perspektyvas.

Visų pirma istorija sako akcijos paprastai kyla, kai Fed griežtina pinigų politiką. Tai prasminga, kai prisimenate, kad FED griežtina pinigų politiką, kai tiki, kad ekonomika turi tam tikrą pagreitį.

Nepaisant to, didesnės palūkanų normos neabejotinai kelia susirūpinimą. Dauguma akcijų rinkos ekspertų, kaip ir milijardierius Warrenas Buffettas, iš esmės sutinka didesnės palūkanų normos yra meškos forumas vertinimai, kaip ir ateinančių 12 mėnesių (NTM) P/E santykis.

Tačiau pagrindinis žodis yra „vertinimai“, o ne akcijos. Akcijų kainos neturi kristi, kad sumažėtų vertinimai, kol tik didėja lūkesčiai dėl pajamų. Ir lūkesčiai dėl uždarbio išaugo. Ir tikrai, vertinimai krenta jau kelis mėnesius.

Žemiau esanti diagrama iš „Credit Suisse“ Jonathano Golubo užfiksuoja šią dinamiką. Kaip matote, NTM P/E sumažėjo nuo 2020 m. pabaigos. Tačiau akcijų kainos šiuo laikotarpiu dažniausiai kilo. Net ir neseniai įvykus rinkos korekcijai, S&P 500 indeksas šiandien yra didesnis nei tada, kai vertinimai pradėjo kristi. Kodėl? Kadangi ateinančių 12 mėnesių uždarbis iš esmės tik didėjo.

Kad būtų aišku, nėra jokios garantijos, kad akcijos nenukris nuo sausio mėnesio aukštumų. Ir tikrai yra tikimybė, kad būsimas pajamų augimas gali tapti neigiamas, jei verslo aplinka pablogės.

Tačiau kol kas uždarbio perspektyvos tebėra nepaprastai atsparios, o tai gali šiek tiek paremti akcijų kainas, kurios šiuo metu yra praktikuojamos. gana tipiškas išpardavimas.3

Daugiau iš TKer:

Užpakalinis vaizdas?

?? Atsargos eina į galvą: S&P 500 sumažėjo tik 0.20% užbaigti neįtikėtinai nepastovią savaitę. Trečiadienį S&P indeksas pakilo 2.99% per didžiausią indekso vienos dienos ralį. nuo 18 m. gegužės 2020 d. Kitą dieną jis smuko 3.56%, palyginti su indeksu antra blogiausia metų diena.

S&P indeksas šiuo metu yra nukritęs 14.4%, palyginti su sausio 4 d. didžiausiu dienos metu pasiektu 4,818 XNUMX punktų. Norėdami sužinoti daugiau apie rinkos nepastovumą, skaitykite tai, tai ir tai.

? Darbo vietų kūrimas: JAV darbdaviai balandį pridėjo 428,000 XNUMX darbo vietų BLS duomenys išleistas penktadienį. Tai buvo daug daugiau nei 380,000 XNUMX darbo vietų ekonomistai tikėjosi. Nedarbo lygis siekė 3.6%. Daugiau apie darbo rinkos būklę skaitykite tai.

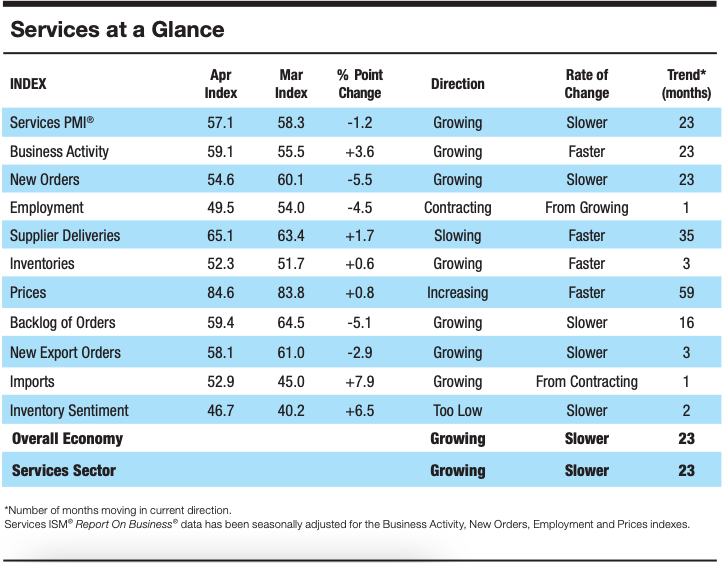

? Paslaugų veiklos augimas vėsta: Remiantis apklausos duomenimis, surinktais Tiekimo valdymo institutas, paslaugų sektoriaus aktyvumas balandį sulėtėjo. Anthony Nievesas, ISM paslaugų verslo tyrimo komiteto pirmininkas: „Paslaugų sektoriaus augimas tęsiasi, jis plėtėsi visus, išskyrus du iš paskutinių 147 mėnesių. Sudėtinis indeksas sumažėjo daugiausia dėl riboto darbo jėgos skaičiaus ir sulėtėjusio naujų užsakymų augimo. Verslo aktyvumas išlieka stiprus; Tačiau didelė infliacija, pajėgumų apribojimai ir logistikos iššūkiai yra kliūtis, o Rusijos ir Ukrainos karas ir toliau daro įtaką medžiagų, ypač degalų ir cheminių medžiagų, sąnaudoms.

Aukštyn keliu?

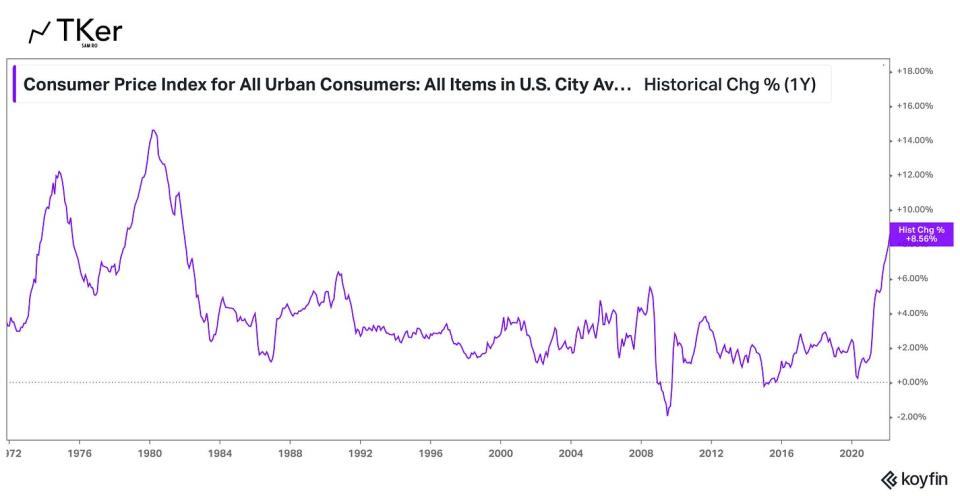

Šiuo metu ekonomikoje nėra didesnės istorijos nei infliacijos kryptis. Taigi visų žvilgsniai bus nukreipti į balandžio mėnesio vartotojų kainų indekso (VKI) ataskaitą, kuri bus paskelbta trečiadienio rytą. Ekonomistai apskaičiavo, kad VKI per mėnesį padidėjo 8.1 % per metus, o tai būtų lėtėjimas. Kovo mėnesio 8.5% spauda. Apskaičiuota, kad, neįskaitant maisto ir energijos kainų, pagrindinis VKI padidėjo 6.1 %, palyginti su 6.5 % kovo mėn.

Peržiūrėkite žemiau esantį kalendorių nuo Nuorašas kai kurios didžiosios įmonės šią savaitę paskelbė savo ketvirčio finansinius rezultatus.

1. Čia nesigilinsime į visus tiekimo grandinės problemų niuansus (pvz., kaip darbo jėgos trūkumas JAV, su COVID susijęs uždarymas Kinijoje ir karas Ukrainoje trikdo gamybą ir prekybą). Tačiau mes žinome, kad tiekimo grandinės problemos išlieka, kaip rodo atkakliai lėtas tiekėjų pristatymo terminai.

2. Tiems iš jūsų, kurie pradeda naudoti TKer, aš šiek tiek parašiau apie tai, kaip geros ekonomikos naujienos buvo „blogos“ naujienos. Daugiau apie tai galite paskaityti čia, čia, čiair čia.

3. Investuoti į akcijas nėra lengva. Tai reiškia turi susidoroti su dideliu trumpalaikiu nepastovumu, kai laukiate ilgalaikio pelno. Kviečiame visus pabandyti nustatyti rinkos laiką ir parduoti bei pirkti, siekiant sumažinti trumpalaikius nuostolius. Tačiau, žinoma, rizikuojama praleisti tuos didelius ralius, kurie vyksta nepastoviais laikotarpiais, kurie gali padaryti negrįžtamą žalą ilgalaikei grąžai. (Skaityti daugiau čia, čia ir čia.) Atminkite, kad yra visa pramonė profesionalų, kurie siekia įveikti rinką. Nedaugelis gali pranokti bet kuriais metais, o iš tų geresnių tik nedaugelis sugeba tęsti tą pasirodymą metai iš metų.

Perskaitykite naujausias „Yahoo Finance“ finansines ir verslo naujienas

Sekite „Yahoo Finance“ Twitter, Facebook, Instagram, Flipboard, "LinkedInir "YouTube"

Šaltinis: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html