Kas sakė, kad obligacijos negali būti ryškios?

„Truist Advisory Services“ duomenimis, investuoti į beveik 24 trilijonus dolerių vertės JAV iždo rinką ir kitas vyriausybės remiamas skolos formas kitais metais gali būti geras pasirinkimas, ypač jei prasidės dar viena recesija.

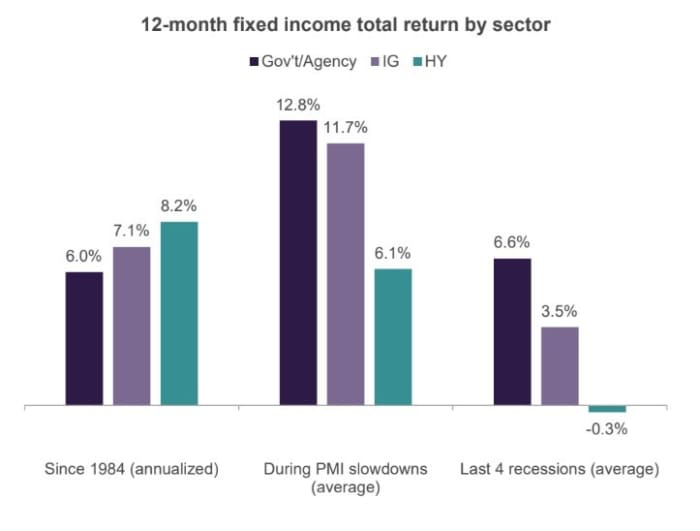

Grupė ištyrė pastaruosius keturis JAV nuosmukius ir išsiaiškino, kad investuotojai, kurie vengė pasitraukti į didelę dalį investuodami į Amerikos vyriausybės remiamas obligacijas (žr. diagramą), gavo gana didelę grąžą.

Per pastaruosius keturis nuosmukius vyriausybės užtikrinta skola vidutiniškai davė 6.6 % metinės grąžos.

Truistinis turtas

Vidutinė vyriausybės užtikrintos skolos grąža per pastaruosius keturis nuosmukius pranoko tiek investicinio lygio, tiek didelio pajamingumo „šiukšlinių“ obligacijų grąžą, kai investuotojams paprastai mokama daugiau, kad jie prisiimtų kredito riziką, įskaitant grėsmę dėl didėjančių įmonių įsipareigojimų nevykdymo. šlubuojančioje ekonomikoje.

Tai prieštarauja paprastai mažesniam pajamingumui, gaunamam iš iždo ir agentūrų hipoteka užtikrintų vertybinių popierių, kurie sujungiami į „nerizikingos“ kategoriją, nes įsipareigojimų neįvykdymo rizika būtų padengta JAV vyriausybės parama, nors palūkanų normos rizika nėra tokia. .

„Istorija parodė, kad ekonomikos nuosmukio metu tiek investicinio lygio, tiek didelio pajamingumo įmonių obligacijos buvo prastesnės nei JAV vyriausybės obligacijos“, – savo 2023 m. perspektyvoje rašė Keithas Lerneris, vienas iš vyriausiųjų investicijų pareigūnų ir Truist strategijos komandos.

„Atsižvelgdami į mūsų lūkesčius, kad kitais metais augimas lėtės, rekomenduojame 2023 m. paskirstyti fiksuotų pajamų paskirstymo kokybę.

Po istoriškai blogi 2022 m. JAV fiksuotų pajamų pajamingumas pastaruoju metu pakilo iki aukščiausio lygio per maždaug dešimtmetį, nes Federalinis rezervų bankas pradėjo sparčiai didinti palūkanų normas, siekdamas atakuoti atkakliai aukštą infliacijos lygį.

10 metų iždo norma

TMUBMUSD10Y,

spalį viršijo 4 proc., bet nuo to laiko sumažėjo iki maždaug 3.6 proc., tuo tarpu trumpesnis 2 metų laikotarpis

TMUBMUSD02Y,

pirmadienį buvo beveik 4.4 proc. Investuotojai stebi pajamingumo kreivės „inversijų“ seriją kaip ženklą, kad JAV gali kilti recesija.

Tačiau ekonominį vaizdą temdo besitęsiančios vartotojų išlaidos, šurmuliuojanti darbo rinka ir didelis atlyginimų augimas – visa tai gali išlaikyti aukštą infliaciją ir priversti FED agresyviau kelti palūkanų normas, nei buvo tikėtasi anksčiau.

„Nepaisant tvirtos darbo rinkos ir nuolat didėjančių vartotojų išlaidų, ekonomika niekada nebuvo tokia nemylima, kaip dabar“, – penktadienio pranešime klientams sakė Bobas Schwartzas, vyresnysis Oxford Economics ekonomistas ir pridūrė, kad tikisi rekordinis skaičius ekonomistų. recesija per ateinančius 12 mėnesių, nors jis mano, kad a recesija nesiruošia pasirodyti "bet kada greitu metu."

JAV akcijos fiksavo didžiausią dienos kritimą Maždaug po mėnesio pirmadienį, baiminantis, kad FED gali tekti išlikti agresyviam didindamas palūkanų normas, kad sumažintų infliaciją ūžiančios darbo rinkos fone. Dow Jones pramonės vidurkis

DJIA,

prarado 1.4%, o S&P 500

SPX

atmetė 1.8%, baigiasi 3,998.84 XNUMX. Nasdaq Composite indeksas

COMP,

„FactSet“ duomenimis, sumažėjo 1.9 proc.

Lernerio komanda tikisi, kad S&P 500 kitais metais išliks 3,400 4,300–27 1950 ribose, o tai atitiktų vidutinį XNUMX % metinį skirtumą tarp aukščiausios ir žemiausios rinkos nuo XNUMX m.

Taip pat skaitykite: „Morgan Stanley“ atstovas Wilsonas sako, kad meškų rinkos ralis baigiasi ir atėjo laikas pasisemti pelno.

Šaltinis: https://www.marketwatch.com/story/heres-where-investors-made-a-risk-free-6-6-return-in-the-past-four-us-recessions-11670280571?siteid= yhoof2&yptr=yahoo