Anot Chriso Flanagano komandos iš BofA Global Research, dvigubai kylančios hipotekos palūkanų normos ir sparčiai kylančios būsto kainos lėmė, kad Amerikoje „žlugo“ būsto įperkamumas.

Pasak BofA komandos, padėtis tapo tokia bloga, kad dabar ją galima palyginti su „istoriškai žemu įperkamumo rodmenimis“ 1987 m. ketvirtąjį ketvirtį ir 2005 m. pirmąjį ketvirtį.

Pažymėtina, kad tie metai sutampa su „juoduoju pirmadieniu“ 1987 m. akcijų rinkos krizė, kai Dow Jones pramonės vidurkis

DJIA,

per vieną prekybos sesiją sumažėjo apie 22.6%, o prasidėjus antrinės rizikos hipotekos paskolai namų kainos pakilo nuo 2000 iki 2005 m. ir pasiekė aukščiausią kelių metų rekordą 2006 m.

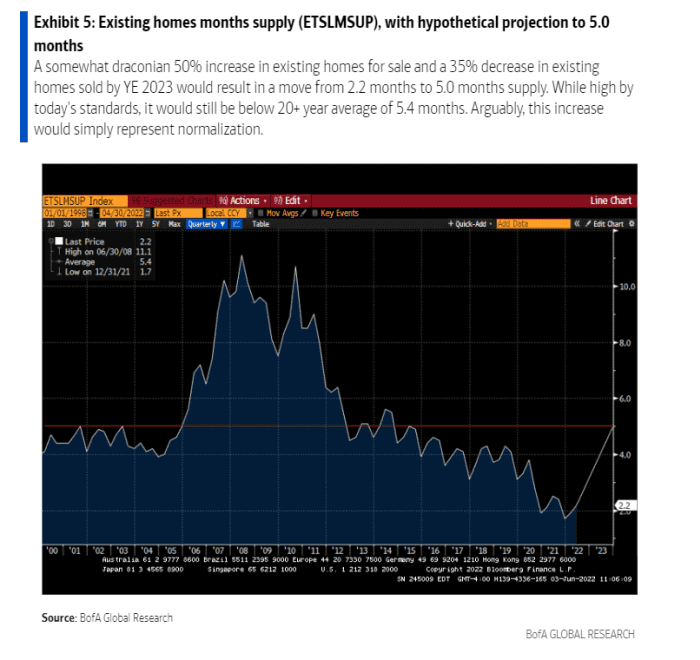

Esamų būstų pardavimai sumažėjo 33 % po 1987 m. žlugimo ir 45 % po antrinės būsto paskolos žlugimo. „Manome, kad šiuo ciklu esamų namų pardavimų nuosmukis 35 % nuo didžiausio iki žemiausio yra tikėtinas“, – rašė Flanagan komanda savaitiniame klientų pranešime.

Po to, kai namų kainos pakilo kovą kasmet rekordinis 20.6 proc jie tikriausiai „yra šio ciklo viršūnėse arba šalia jų“, rašė komanda, manydama, kad dalis įvertinimo greičiausiai kyla iš istoriškai žemo lygio. hipotekos palūkanos, kurios nuo to laiko išnyko.

30 metų fiksuotos hipotekos kaina beveik padvigubėjo iki maždaug 5.25% gegužę nuo 2.75% praėjusią žiemą. Šis žingsnis buvo didesnis, kai Federalinis rezervų bankas pradėjo įgyvendinti planus padidinti palūkanų normas ir sumažinti savo beveik 9 trilijonų dolerių balansą, siekdamas kovoti su infliacija, kuri neseniai pasiekė beveik 40 metų aukščiausią lygį.

Nors būsto kainos šiais metais toliau kilo, namų ūkių turtas, susietas su akcijomis ir obligacijomis, nukentėjo dėl S&P 500 indekso.

SPX

14 % nuo sausio 3 d. iki pirmadienio pabaigos ir Nasdaq Composite indekso

COMP,

„FactSet“ duomenimis, beveik 24% žemiau savo piko.

Tačiau net ir esant šiek tiek „drakoniškam“ scenarijui, kai „būsto pasiūla reikšmingai pakeičiama dėl sumažėjusio įperkamumo, pasiūla išlieka išskirtinai palanki“ būsto kainų augimui, rašė Flanagano komanda.

Kodėl? Kaltinkite antrinės rizikos būsto paskolų netvarką ir dešimtmečius trukusią nepakankamą statybą. Šie katalizatoriai lėmė rekordiškai mažą esamų namų pasiūlą (žr. diagramą), kuriai „normalizuoti“ prireiks laiko.

Tikėtina, kad būsto krizė išliks, net jei paklausa mažėja.

„BofA Global“.

Namų aprūpinimas buvo nedidelis, kol pandemija pablogino situaciją, nes daugelis šeimų ieškojo didesnių namų už didžiųjų miestų ribų, kad galėtų prisitaikyti prie nuotolinio darbo. Tai išlieka pagrindiniu veiksniu BofA prognozėje, kad būsto kainos 15 m. padidės 2022%, o 5 m. – 2023%.

„Pastogės vis dar yra menkos, o gyvenamasis nekilnojamasis turtas vis dar yra geras apsidrausti nuo infliacijos: jei dėl būsto kyla sunkumų ir atsiranda priverstinių pardavėjų, manome, kad pirkėjų, kuriuos naudoja savininkas, ar ne, bus bent iš dalies. absorbuoti pardavimus“, – sakė jie.

daugiau: Būsto rinka karšta. Ar Fed gali jį atvėsinti prieš sugriuvus?

Šaltinis: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo