Pasak Guggenheim Partners, po baisių metų buvo formuojama aiški strategija, kaip investuotojai obligacijų rinkoje turėtų gauti 6% grąžą.

Spartus Federalinio rezervo banko palūkanų normų didinimo tempas nuo kovo mėnesio nubaudė investuotojus tiek į akcijas, tiek į obligacijas, tačiau atrodo, kad centrinio banko pastangos atsipirks, bent jau infliacijos srityje.

Tai yra didelė priežastis, kodėl Guggenheimas dabar tikisi, kad aukštos kokybės obligacijos 6 m. atsipirks beveik 2023%.

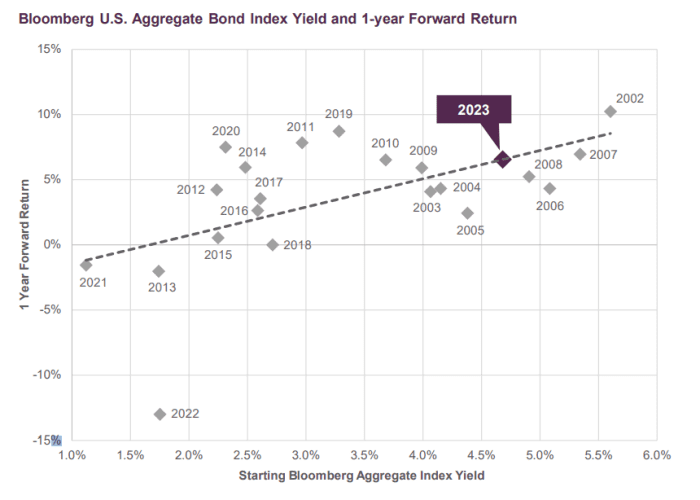

Grupė peržiūrėjo šių metų pradinį etaloninio Bloomberg JAV obligacijų indekso, žinomo kaip „Agg“, pajamingumą ir palygino jį su vienerių metų rezultatais (žr. diagramą) per pastaruosius 1 metų. Tai rodo, kad „Agg“ bendra grąža 20 m. gali siekti 6 proc., o tai yra geriausia nuo 2023 m.

Guggenheimo ekonomistas įžvelgia beveik 6% grąžos potencialą šiemet lyginamajam „Agg“ obligacijų indeksui.

„Guggenheim Investments“, „Bloomberg“.

„Agresyvus FED griežtinimo ciklas lėmė skausmingą obligacijų pajamingumo atstatymą 2022 m., tačiau rezultatas yra tai, kad centrinis bankas „pajamas“ grąžino į fiksuotas pajamas, taip pagerindamas savo grąžos perspektyvas“, – vyriausiasis ekonomistas ir jo komanda Brianas Smedley. Guggenheime rašė naujame kliento pranešime.

Be abejo, daugiau nei -10% neigiama Agg grąža 2022 m. buvo viena iš istorijos knygų. Tačiau iShares Core US Aggregate Bond ETF,

AGG,

kuris seka lyginamąjį indeksą, jau buvo 3.2% didesnis nei per metus iki penktadienio, o S&P 500 indeksas

SPX

„FactSet“ duomenimis, per tą patį ruožą padidėjo 6 proc.

Brangesnėmis skolinimosi išlaidomis siekiama sumažinti vartotojų ir įmonių išlaidas, tuo pačiu padedant Fed sutramdyti infliaciją, idealiu atveju nesukeliant nuosmukio.

JAV infliacijos matuoklis, Fed pageidaujamas PCE indeksas, penktadienį parodė, kad gruodį kainų spaudimas toliau mažėjo. iki 5% metinio tarifo nuo praėjusios vasaros 7% piko, o tai gali atverti duris Fed netrukus nustoti kelti palūkanų normas.

Tikimasi, kad FED pareigūnai kitą savaitę padidins palūkanų normas mažesniais 25 baziniais punktais kitą savaitę. Fed fondų palūkanų norma šiuo metu yra 4.25–4.5% diapazone, o tai yra aukščiausia nuo 2007 m.

Nors 2023 m. plačiai tikimasi nuosmukio, naujausi ekonominiai duomenys sustiprino viltis, kad to pavyks išvengti. Taip pat investuotojai spėlioja, kiek laiko FED gali prireikti išlaikyti aukštas palūkanų normas, kad infliacija vėl sumažėtų iki 2% metinio tikslo.

Etaloninis 10 metų iždo pajamingumas

TMUBMUSD10Y,

„Dow Jones Market Data“ duomenimis, penktadienį vėl buvo virš 3.5 proc., o spalį pakilo net 4.2 proc. Obligacijų kainos ir pajamingumas juda priešinga kryptimi.

Jei JAV pateks į recesiją, Guggenheimo komanda taip pat mato sidabrinį obligacijų pamušalą, nes tai „gali dar labiau padidinti grąžą, jei investuotojo pabėgimas į saugumą sumažins obligacijų pajamingumą“.

Šaltinis: https://www.marketwatch.com/story/how-to-get-a-6-return-in-bonds-this-year-according-to-guggenheim-11674852462?siteid=yhoof2&yptr=yahoo