PATARIMAI pastaraisiais mėnesiais tapo vis patrauklesniu pasirinkimu jūsų pensijų portfelio fiksuotų pajamų daliai.

Aš, žinoma, kalbu apie iždo nuo infliacijos apsaugotus vertybinius popierius. Jie yra panašūs į tradicinius iždo vekselius ir obligacijas, išskyrus tai, kad jų kotiruojamas pajamingumas viršija vartotojų kainų indeksą. Kitaip tariant, tikras pajamingumas.

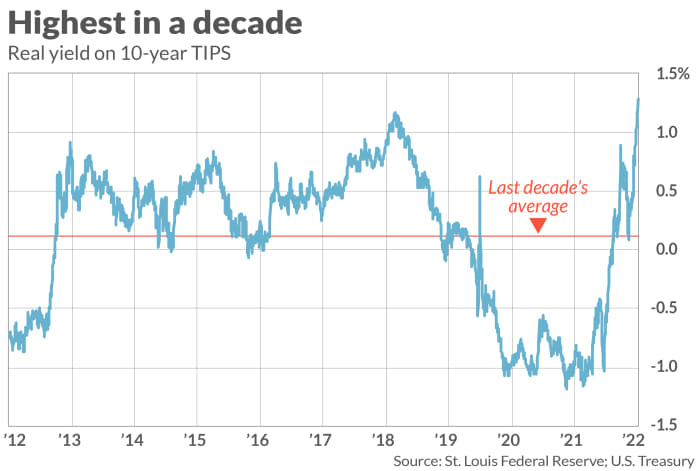

Šiuo metu 10 metų TIPS duoda 1.29 %, o tai reiškia, kad per ateinantį dešimtmetį garantuotai uždirbsite bent tiek daugiau nei infliacija, jei įsigysite juos šiandien ir laikysite iki išpirkimo.

Priežastis, kodėl pastaraisiais mėnesiais TIPS tapo patrauklesnė, yra ta, kad po kelerių metų prekybos su neigiamu realiuoju pajamingumu gegužę šis pajamingumas pradėjo kilti virš nulio ir dabar yra gerokai didesnis nei 1%. Kaip matote iš pridedamos diagramos, 10 metų TIPS pajamingumas šiuo metu yra didžiausias iš visų per pastarąjį dešimtmetį.

Tiesą sakant, teigiamas TIPS realusis pajamingumas tam tikra prasme daro juos patrauklesnius nei I-Bonds – JAV taupymo obligacijos, kurių pajamingumas priklauso nuo vyraujančio infliacijos lygio. „I-Bonds“ palūkanų normos yra VKI pokyčio kurso ir fiksuotos normos, kuri nustatoma perkant, derinys. Nors JAV iždas ateityje gali pakeisti šią fiksuotą palūkanų normą, šiuo metu ji yra lygi nuliui, o tai reiškia, kad šiuo metu tikrasis I-Bonds pajamingumas yra lygus nuliui.

Kadangi I-Bond fiksuota palūkanų norma negali būti neigiama, I-obligacijos buvo patrauklesnės už TIPS tais pastarojo dešimtmečio laikotarpiais, kai TIPS realusis pajamingumas buvo neigiamas. Dabar situacija apsivertė priešinga.

Be abejo, nėra jokios garantijos, kad TIPS pajamingumas ateityje nenuslys į neigiamą teritoriją. Bet jei taip atsitiks, turėtumėte galimybę parduoti savo TIPS antrinėje rinkoje prieš terminą, nes dabar jie prekiauja virš nominalios vertės ir, kiek įmanoma, reinvestuoti pajamas į I-obligacijas su nuliniu realiu pajamingumu.

Parduodu nesuėjus terminui

Todėl vienintelė didelė rizika investuojant į TIPS yra galimybė, kad turėsite jį parduoti prieš terminą, o jo pajamingumas tuo metu bus didesnis nei tada, kai jį įsigijote. I-obligacijos neturi tokios rizikos, nes jų vertė nesvyruoja; po pradinio laikotarpio, per kurį negalite parduoti be baudos, galite parduoti savo I-obligacijas bet kuriuo metu ta pačia fiksuota (realia) norma, nustatyta, kai jas įsigijote.

Kokia yra rizika, kad TIPS gali viršyti I-obligacijas? Kaip parodyta pridedamoje diagramoje, 10 metų TIPS pajamingumas gerokai viršija 10 metų vidurkį. Darant prielaidą, kad jo pajamingumas yra vidutinis, galite jaustis patogiai, statydami, kad ateityje jis bus mažesnis, o ne didesnis.

Pasirinkimas tarp TIPS ir I-Bonds daugiausia priklauso nuo jūsų tolerancijos rizikai. Kaip Zvi Bodie, 43 metus dirbęs Bostono universiteto finansų profesoriumi, elektroniniame laiške sakė, „galite prarasti pinigus už TIPS, bet ne dėl I-Bonds. Su I-Bonds nėra jokios neigiamos rizikos... Tai labai vertinga.

Priešingai, Harry Sit, iš Finansų mėgėjas, mano, kad PATARIMAI šiuo metu yra geresni. „Kai 5 metų TIPS pajamingumas yra 1.27 %“, – rašė Sitas el. laiške, „sunku pateisinti fiksuotos I-obligacijų palūkanų normos laikymą 0 %.

Bet kuriuo atveju Sit pridūrė: „Kadangi I-Bonds turi metinį [pirkimo] limitą, jums nereikia rinktis tarp I-Bonds ir TIPS. Pirkite abu ir jums nereikės galvoti, kuris yra geresnis.

Markas Hulbertas yra nuolatinis „MarketWatch“ bendradarbis. Jo „Hulbert Ratings“ stebi investicinius naujienlaiškius, už kuriuos reikia sumokėti fiksuotą mokestį. Jį galima pasiekti adresu [apsaugotas el. paštu]

Šaltinis: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo