Infliacija buvo skelbiama antraštėse visus metus ir teisingai; jis pasiekė aukščiausią lygį per 40 metų, o tai lemia staigus benzino ir dyzelinio kuro kainų padidėjimas. Tačiau pastarosiomis savaitėmis naftos ir įvairių jos rafinuotų produktų sumažėjo, taigi – liepos mėnesio infliacijos skaičiai nebuvo tokie blogi, kaip buvo baiminamasi. Bendras mėnesio kainų padidėjimas per metus siekė 8.5%, vis dar baisus, bet mažesnis nei 8.7% ekonomistai prognozavo. Šiomis dienomis rinkos ima reaguoti.

Nesvarbu, ar šis mitingas bus ilgalaikis, ar trumpalaikis, tai labai priklauso nuo to, kaip ekonominiai rodikliai vystysis per likusią metų dalį, tačiau kol kas geriausios Volstrito investicinės įmonės renkasi akcijas, kurios yra pasirengusios laimėti. Nesvarbu kas. Taigi sekime vieną iš šių didžiųjų bankų – Morgan Stanley – ir išsiaiškinkime, kokias akcijas renkasi jo analitikai.

Tik pastarosiomis dienomis šios įmonės analitikai išnaudojo dvi akcijas, kurios, jų manymu, ateinančiais mėnesiais pakils dviženkliu skaičiumi – maždaug 40 proc. ar daugiau. Naudojant „TipRanks“ duomenų bazė, mes surinkome naujausią informaciją apie šiuos Morgan Stanley pasirinkimus. Sužinokime, ką sako analitikai.

DraftKings (DKNG)

Pirmiausia – DraftKings, internetinių fantastinių sporto lygų ir sporto lažybų vietų lyderis. Bendrovė yra internetinio sporto ir lažybų veiklos lyderė, siūlydama savo vartotojams daugybę produktų, įskaitant geriausius fantastinių sporto lygų produktus, visapusiškas sporto lažybas, internetinius kazino žaidimus ir net NFT rinką.

Atsižvelgiant į sporto ir lažybų populiarumą, nenuostabu, kad pastarąjį ketvirtį „DraftKings“ pajamos išaugo. Aukščiausia 2 m. 22 ketvirčio eilutė buvo 466 mln. USD, ty 57% daugiau nei per metus. Šį rezultatą lėmė bendrovės B2C veikla, kuri per metus išaugo 68% ir pasiekė 455 mln.

Didelės „DraftKings“ pajamos susilaukė palaikymo dėl vartotojų skaičiaus mažėjimo. Pagrindinis rodiklis – unikalūs mėnesiniai mokėtojai (MUP) per metus išaugo 30 % ir pasiekė 1.5 mln. Susijusi metrika, ARPMUP arba vidutinės pajamos už MUP, taip pat išaugo 30 % per metus ir pasiekė 103 USD. Šie laimėjimai rodo sėkmę pritraukiant ir išlaikant klientus, taip pat sėkmę skatinant klientų įtraukimą.

Morgeno Stenlio Edas Youngas mano, kad „DraftKings“ yra visiškai pajėgi tęsti pastarojo meto augimą, ir rašo: „Mes ir toliau tikime, kad DKNG vykdo savo planą mažinti EBITDA nuostolius ir juda pelningumo link, nes vis daugiau valstybių bręsta ir generuoja teigiamą pelną... Vadovybė kvietime paminėjo savo nuolat auga vartotojų skaičius ir nematė esminės makroekonominių sąlygų įtakos verslui. Mūsų nuomone, internetiniai azartiniai lošimai yra įrodytas pelningas verslas visame pasaulyje, ir manome, kad JAV jis pakankamai pradeda formuotis, kad platesnės ekonominės perspektyvos artimiausiu metu turės minimalų poveikį pramonei.

„Mes taip pat manome, kad didesnis bendrovės dėmesys sąnaudų kontrolei yra sveikintinas tono pokytis, nors šis pokytis tebėra ankstyvoje stadijoje. Tikimės, kad CA legalizavimo perspektyvos (balsavimas lapkričio 8 d.) ir galimi jo padariniai kapitalo reikalavimams išliks pagrindiniu akcijų katalizatoriumi“, – pridūrė analitikas.

Šiuo tikslu Youngas čia pateikia antsvorio (ty pirkimo) reitingą ir 30 USD tikslinę kainą, kuri rodo, kad ateinančiais metais gali kilti ~47 %. (Norėdami žiūrėti Youngo rekordą, paspauskite čia)

Apskritai, šios akcijos išlaiko vidutinį pirkimą, remiantis 16 analitikų atsiliepimų, įskaitant 9 „pirkti“ ir „7 sulaikyti“. Akcijos kainuoja 20.40 USD, o jų vidutinė tikslinė kaina – 23.07 USD – šiais metais rodo apie 13 proc. (Žr. „DraftKings“ akcijų prognozę „TipRanks“.)

sargas sveikata (GH)

Antroji „Morgan Stanley“ radaro dalis yra „Guardant Health“, biotechnologijų įmonė, kuri taiko unikalų požiūrį į šį sektorių. Užuot dirbę su naujais terapiniais agentais ar vaistais, „Guardant“ savo mokslinius tyrimus ir plėtrą sutelkė į naujų kraujo tyrimų ir laboratorinės metodikos kūrimą, skirtą tiksliosios onkologijos diagnostikai ir gydymui tobulinti. Trumpai tariant, bendrovė pripažįsta, kad tinkamas gydymas reikalauja ankstyvos ir tikslios diagnostikos – ir ji atlieka testus, kurie leis vaistų įmonėms sukurti tikslesnius gydymo būdus. Iki šiol „Guardant“ gali pasigirti, kad daugiau nei 9,000 200,000 gydytojų atliko daugiau nei XNUMX XNUMX jos kraujo tyrimų.

Šiuo metu „Guardant“ turi testų ir testų rinkinių, skirtų pacientams, sergantiems ankstyvos ir vėlyvosios stadijos vėžiu, ir vėžio patikrai. Du pagrindiniai bendrovės testai yra „Guardant360 CDx“ – pirmasis FDA patvirtintas pilnas genominis testas, galintis pateikti gydytojams visus genominius visų kietųjų vėžio formų rezultatus paimant paprastą kraują; ir Guardant360 TissueNext – supaprastintas biopsijos tyrimas, naudojamas, kai audinių tyrimas yra tinkamesnis nei kraujo paėmimas. „Guardant“ testus plačiai pritarė medicinos specialistai, paslaugų teikėjai ir mokėtojai, be to, juos plačiai dengia „Medicare“ ir privatūs mokėtojai, kurie kartu sudaro apie 200 mln. pacientų.

„Guardant“ neužmigo ant laurų ir kuria naujus bandymus bei naujas bandymų procedūras. Šiuo metu bendrovė atlieka klinikinį tyrimą ECLIPSE – skydo kraujo tyrimo tyrimą, skirtą ankstyvos stadijos gaubtinės ir tiesiosios žarnos vėžiui nustatyti. Bendrovė tikisi, kad vėliau šiais metais iš ECLIPSE pradės pirminius duomenis nuskaityti ir pateikti PMA pateikimą FDA.

Medicininiai tyrimai yra didelis verslas, o „Guardant“ antrojo ketvirčio pajamos siekė 2 mln. USD, ty 109.1% daugiau nei per metus. Bendrovė nurodė, kad klinikinės ir biofarmacijos apimtys lėmė pajamų padidėjimą; klinikinių tyrimų skaičius išaugo 19 %, o biofarmacijos vartojimas – 40 % per metus. „Guardant“ pranešė, kad 65 m. 1.2 ketvirčio pabaigoje turėjo 2 mlrd. USD grynųjų pinigų ir likvidaus turto.

Apima šias akcijas Morgan Stanley, analitikas Tejas Savantas tvirtai nusileidžia jaučiams ir rašo: „GH išlieka labai gerai išsidėsčiusi patrauklioje skystosios biopsijos vertikalioje padėtyje, kurioje, mūsų nuomone, erdvėje yra daug konkurentų, atsižvelgiant į šiandieninį žemą skverbimosi lygį. Nors artimiausiu metu matome klinikinio naudingumo įrodymus ir pritaikymą, skirtą papildomai apmokėti G360, matome, kad GH greitai pereina į platformą, siūlančią tiek audinių, tiek skysčio biopsijos tyrimus... Manome, kad dabartinis lygis yra labai oportunistinis įėjimas. taškas kantriems investuotojams“.

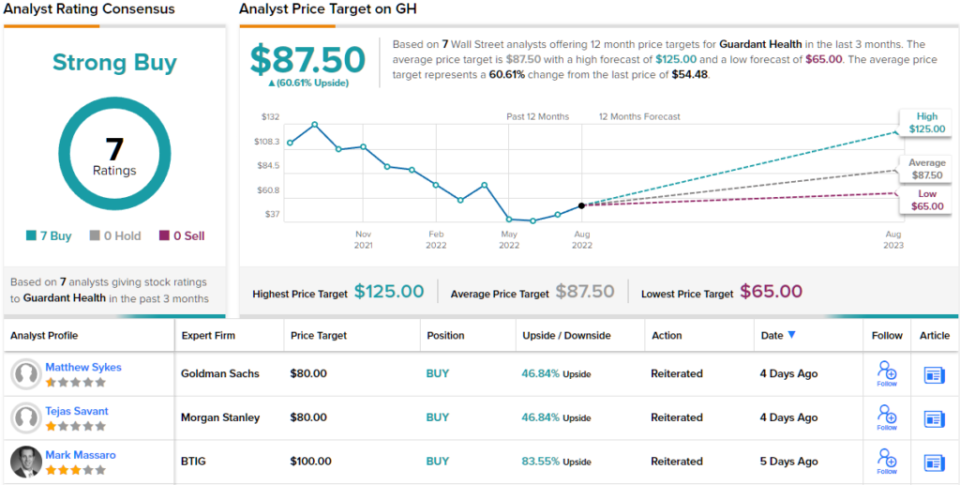

Laikydamasis savo pozicijos, Savantas vertina GH a Buy, o jo 80 USD tikslinė kaina reiškia, kad per ateinančius 47 mėnesių gali kilti apie 12 proc. (Norėdami žiūrėti Savanto įrašą, paspauskite čia)

„The Street“ nuomonė apie šią į bandymus orientuotą biotechnologiją yra aiški: visos 7 naujausios analitikų apžvalgos yra teigiamos, todėl GH akcijos vienbalsiai įvertino „Strong Buy“ konsensusą. Akcijos parduodamos už 54.48 USD, o vidutinė 87.50 USD kaina reiškia, kad per ateinančius 61 mėnesių jis padidės ~12%. (Žiūrėkite „Guardant“ akcijų prognozę „TipRanks“.)

Norėdami rasti gerų akcijų prekybos idėjų patraukliais vertinimais, apsilankykite „TipRanks“ Geriausios atsargos pirkti, naujai paleistas įrankis, vienijantis visas „TipRanks“ nuosavybės įžvalgas.

Atsakomybės neigimas: Šiame straipsnyje pareikštos nuomonės yra tik analizuojamų analitikų nuomonės. Turinį ketinama naudoti tik informaciniais tikslais. Prieš investuodami, labai svarbu atlikti savo analizę.

Šaltinis: https://finance.yahoo.com/news/morgan-stanley-bullish-2-stocks-174302726.html