Dabar, kai Federalinio rezervų banko pirmininkas Jerome'as Powellas visiškai aiškiai pasakė, kad FED neketina sulėtinti palūkanų normų didinimo tempo, kai kurie obligacijų rinkos ekspertai perspėja, kad labiausiai spekuliatyvios kredito rinkos sritys gali susidurti su grubumu. pabudimas.

Morgan Stanley komanda

VN

perspėjo, kad paskolos su svertu gali būti „kanarėlė kredito anglies kasykloje“ dėl jų kintamų palūkanų normų ir vis blogesnio emitentų kreditingumo. Lėtėjant JAV ekonomikai, šie skolininkai gali tikėtis patirti dvigubą žalą, nes pinigų srautai prastėja, o skolos aptarnavimo išlaidos didėja.

Anot Wells Fargo Investment Institute, tiems, kurie nėra susipažinę su šiuo kreditų rinkos kampeliu, terminas „paskolos su svertu“ paprastai reiškia aukštesnio lygio užtikrintas banko paskolas, suteiktas skolininkams, kurių kredito reitingai yra žemesni už investicijų lygį.

Žiūrėkite: Ar nepageidaujamų obligacijų rinka per daug pakili, kai ekonomika nusileidžia švelniai?

Paprastai šias paskolas perka institucijos, tokios kaip investiciniai bankai, kurios vėliau sujungia paskolas ir perskirsto jas į užstatu užtikrintus paskolos įsipareigojimus, kurie vėliau parduodami investuotojams.

Po Didžiosios 2008 m. finansinės krizės prasidėjusi žemų palūkanų era privertė svertinių paskolų rinką pakilti. Remiantis „Morgan Stanley“ atstovo Srikanth Sankaran nurodytais duomenimis, nuo 2015 m. jos dydis beveik padvigubėjo iki birželio pabaigos iki 1.4 trilijono USD paskolų. Didžiąją šios emisijos dalį panaudojo privataus kapitalo įmonės, siekdamos finansuoti įmonių išpirkimą arba tiesiog refinansuoti.

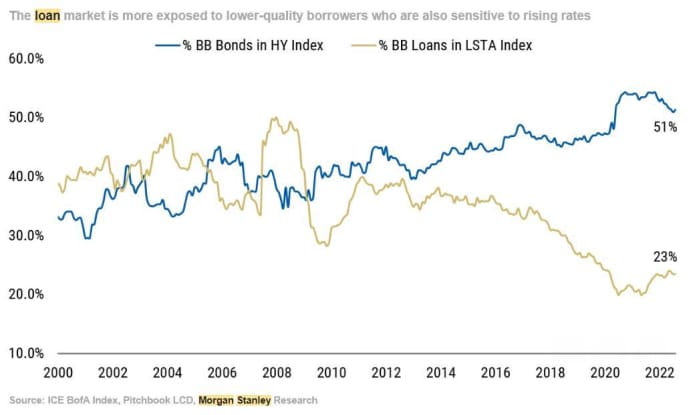

Didėjant paskolų likučiams, skolininkų kokybė prastėjo, o tai nebuvo didelė problema, kai orientacinės palūkanų normos buvo beveik 0%. Tačiau augant palūkanų normoms investuotojai turėtų stebėti šią erdvę, nes skolininkų kokybė yra daug prastesnė nei šiukšlių obligacijų rinkoje. Nors maždaug pusė besiskolinančių obligacijų turi kredito reitingus, esančius netoli neinvesticinio reitingo krūvos viršūnės, tik ketvirtadalis skolintojų su svertu turi „BB“ reitingą. Likusieji yra žemesni.

Šaltinis: Morgan Stanley

Be abejo, „Morgan Stanley“ nėra vienintelis bankas, raginantis klientus elgtis atsargiai. „Wells Fargo“ analitikų komanda

WFC,

Investicijų institutas antradienio tyrimo pastaboje teigė, kad investuotojai turėtų atsargiai vertinti paskolas su svertu.

Tačiau jie pridūrė, kad sprogdinimas nėra savaime suprantama išvada, o Wellsas laikosi „neutralios“ erdvės perspektyvos.

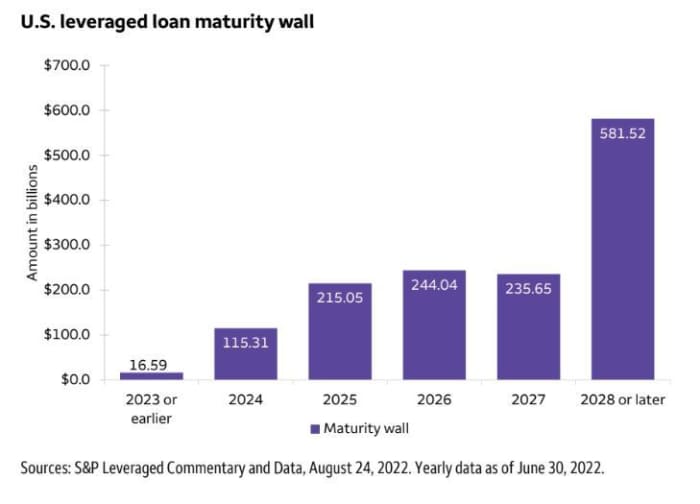

Viena iš priežasčių yra ta, kad tik 9% negrąžintų LL paskolų bus sumokėti nuo dabar iki kitų metų pabaigos.

Šaltinis: Wells Fargo

Kylant palūkanų normoms, sumažėjo naujų paskolų su svertu paklausa. Remiantis Bank of America kredito analitikų komandos duomenimis, nuo metų pradžios JAV skolininkų, turinčių svertą, išduotų paskolų vertė nesiekia 200 mlrd.

BAC,

Tai prasminga, atsižvelgiant į staigų susijungimų ir įsigijimų atsitraukimą.

Mažmeniniai investuotojai gali investuoti į paskolas su svertu per „Invesco Senior Loan ETF“.

BKLN,

ir SPDR Blackstone Senior Loan ETF

SRLN,

Pirmoji šiais metais sumažėjo tik 5%, o antroji – 6%.

Paskolos su svertu iki šiol šiais metais lenkė kitas obligacijų rinkos sritis, nes abu pirmiau minėti ETF lenkia „iShares 20+ Year Treasury Bond ETF“

TLT,

nuo sausio 24 dienos sumažėjo beveik 1 proc.

Tačiau kredito strategai tikisi, kad tai netrukus gali pasikeisti, o palūkanų normos išliks aukštesnės ilgiau. Anot Morgan Stanley Sankaran, dėl šios priežasties investuotojai turėtų laukti įspėjamųjų ženklų, pavyzdžiui, reitingų sumažinimo bangos.

Vis dėlto dar reikia pamatyti, ar kursų sukrėtimas nepavers kažkuo didesnio.

Šaltinis: https://www.marketwatch.com/story/morgan-stanley-warns-this-corner-of-the-credit-market-could-be-first-to-implode-as-interest-rates-rise- 11661878786?siteid=yhoof2&yptr=yahoo