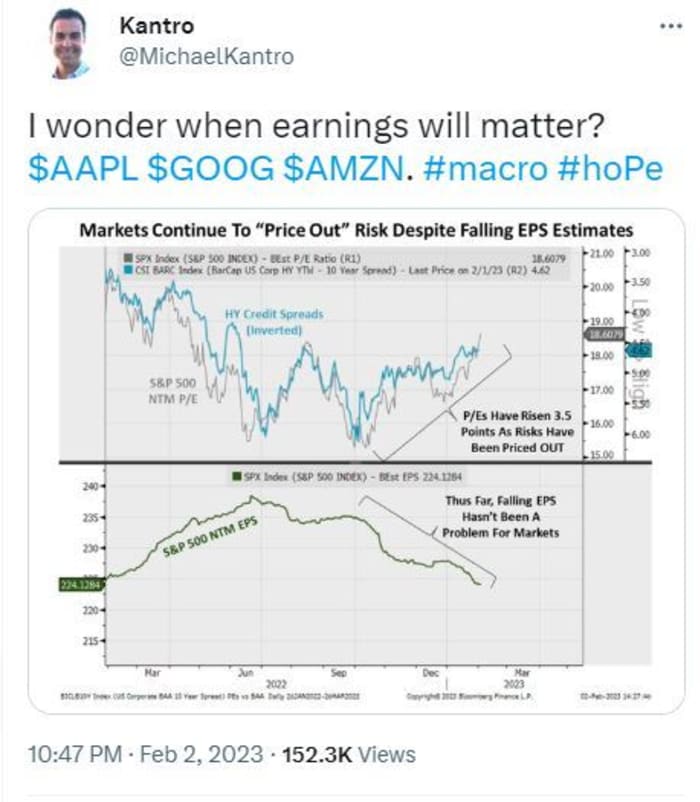

Didžiausias visų laikų „Amazon.com Inc.“ metinis nuostolis penktadienį paskatino investuotojų pasitraukimą, tačiau Volstryto analitikai buvo stoiški, ragindami kantrybę dėl ilgalaikės vertės, kurią siūlo elektroninės prekybos milžinas.

„Amazon“ akcijos

AMZN,

penktadienio pradžioje sumažėjo daugiau nei 4%, praėjus dienai po to, kai bendrovė pranešė apie atostogų ketvirtį buvo mažiausiai pelninga nuo 2014 m ir taip pat pateikė nuviliančius nurodymus. Remiantis „FactSet“, 2.7 m. metinis 2022 mlrd. USD grynasis nuostolis buvo didžiausias istorijoje.

@MichaelKantro

„Wall Street“ tonas atrodė iš esmės atsparus, nes „Amazon“ akcijos buvo išparduotos kartu su „Amazon“ akcijomis „Google“ pirminė abėcėlė

GOOGL,

ir Apple

AAPL,

kuri taip pat pranešė apie gana niūrius šventinio ketvirčio pajamas.

„Netikrumas išlieka, bet tikime, kad už kantrybę bus atlyginta“, – sakė „MoffettNathanson“ analitikų komanda, vadovaujama Michaelio Mortono, kuri „Amazon“ išlaikė geresnį reitingą ir siekė 117 USD akcijos.

„Viešosios debesies adresų rinka nepasikeitė kaip viena didžiausių galimybių visose technologijose, o „Amazon“ yra pramonės lyderė. Kadangi „Amazon“ derasi su klientais dėl didesnių ir ilgalaikių sandorių dėl kainų nuolaidų, artimiausiu metu ji sumažins [Amazon Web Services] maržas, tačiau apdovanos bendrovę ilgalaikėje perspektyvoje“, – sakė jis.

Mažmeninės prekybos verslas taip pat yra „neįveikiamas ir, atrodo, pasuka pelningumo kampą“, – sakė Mortonas. Tačiau kiti verslo segmentai, ypač reklama, greičiausiai tapo tokie dideli, kad tampa cikliški ir matomi makrokomandų antraštėse.

Mortonas taip pat sakė, kad „Amazon“ pirmojo ketvirčio veiklos pajamų gairės rodo, kad veiklos maržos sumažėjo 200 bazinių punktų viduryje, o tai atrodo „daugiau nei istorinės tendencijos“.

Tačiau Mortonas išsiskyrė tuo, kad nepakėlė „Amazon“ akcijų kainos tikslo. „Jefferies“ analitikas padidino savo pelną iki 135 USD nuo 125 USD, išlaikydamas akcijų pirkimo reitingą. „Manome, kad AWS klientai pristabdo, o ne atšaukia išlaidas, o tai rodo greitą pasikeitimą, kai tik makroekonominis neapibrėžtumas išnyks“, – sakė Brento Thillo vadovaujama analitikų komanda.

„Oppenheimer“ analitikai padidino savo tikslinę kainą iki 135 USD nuo 130 USD, sakydami, kad „Amazon“ el. prekybos maržos per ketvirtį pagerėjo ir turėtų būti naudingos dėl būsimų bendrovės darbuotojų skaičiaus mažinimo. „Amazon“ paskelbė sausio pradžioje kad visame pasaulyje bus atleista 18,000 10,000 darbuotojų, o tai papildys XNUMX XNUMX atleidimų, paskelbtų gruodį.

Skaityti: „Amazon“ 2022 m. atšaukė darbo vietas pirmą kartą nuo „dot-com“ žlugimo prieš 20 metų

O SIG Susquehanna Shyam Patil padidino „Amazon“ akcijų tikslą nuo 150 USD iki 140 USD, kaltindamas, kad pirmąjį ketvirtį nuviliančios rekomendacijos dėl „sudėtingos makrokomandos“.

„Nors artimiausiu metu tikėtina, kad jis išliks nepastovus, mes ir toliau žiūrime į „Amazon“ kaip į ilgalaikę pasaulietinę augintoją, kuri remiasi stipriu el. prekybos, debesų ir reklamos verslu“, – sakė Patil, vertinantis įmonę teigiamai.

„Benchmark“ analitikai bandė ištraukti dar keletą „sidabrinių pamušalų“ iš rezultatų ir taip pat pakelti tikslinę kainą. Jie pabrėžė „mažesnius“ vadovybės komentarus apie maržas, veiklos išlaidas ir kapitalo išlaidas, kurios „priklausomai nuo pajamų apimties gali lemti teigiamą [laisvų pinigų srautų] metų rezultatą“. Tokių rezultatų analitikas Danielis Kurnosas sakė, kad anksčiau nematė galimybės.

„Todėl, nors šiandien tikimės tam tikro silpnumo, nors ir ne kliringo įvykio, kurio daugelis tikėjosi, nebent kitų didžiųjų technologijų įmonių įspėjimai rinkoje vis didės, mes padidiname savo tikslinę kainą iki 130 USD [nuo 125 USD] už šiek tiek didesnę kainą. daug kartų, nes manome, kad vertės pasiūlymas laipsniškai tobulėjo“, – sakė jis. „Amazon“ pirkimo lyginamieji kursai.

O iš Evercore atėjo vertinimas, kad investuotojai turi nejudėti ir laukti, kol makroekonomika pagerės ir efektyvumas padidės. Marko Mahaney vadovaujama komanda teigė, kad visi keturi įmonės segmentai, Šiaurės Amerikos mažmeninė prekyba, tarptautinė mažmeninė prekyba, AWS ir reklama pastebėjo „staigiai lėtėjantį augimą“ – pirmasis iš jų vis dar padidino dalį.

„Akivaizdu, kad „Amazon“ turi daug pastangų, susijusių su išlaidų valdymu prastėjančios paklausos sąlygomis“, – sakė Markas Mahaney.

„Amazon turi aiškų veiklos per ekonomikos ciklus ir nuo [praėjusių metų pirmojo ketvirčio] veržėsi diržus, todėl investuotojai gali jaustis, kad [bendrovė] gins pelną“, – sakė jis. viršija reitingą ir padidino savo akcijų kainos tikslą iki 160 USD nuo 150 USD.

Tuo tarpu investuotojų kantrybė gali būti visiškai kitoks žaidimas.

Šaltinis: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- verta-daugiau-11675441227?siteid=yhoof2&yptr=yahoo