Istorija rodo, kad kai S&P 500 patenka į meškų rinką, jis kurį laiką išlieka.

Didelės kapitalizacijos etaloną paliko vienas kito kritimas

SPX

sumažėjo 18.7%, palyginti su sausio 3 d. pasiektu rekordiniu ketvirtadieniu ir baigė 3,900.97 20. Tradicinis meškų rinkos apibrėžimas yra 3,837.25 % kritimas nuo pastarojo piko. Remiantis „Dow Jones“ rinkos duomenimis, tam prireiktų beveik XNUMX XNUMX.

"Dow Jones Industrial Average"

DJIA,

neatsilieka ir baigiasi ties 31, 253.13, o tai yra 15.1 % žemiau savo sausio 4 d. rekordo. Jei finišas būtų mažesnis nei 29,439.72 XNUMX, „blue-chip“ matuoklis atsidurtų meškų rinkoje.

Be abejo, daugelis investuotojų ir analitikų mano, kad šis 20 % apibrėžimas yra pernelyg formalus, o ne pasenęs rodiklis, teigdami, kad akcijos jau kelias savaites elgiasi kaip meška.

Kol kas 61% atskirų S&P 500 įmonių yra meškų rinkos teritorijoje, pastebėjo „Boston Partners“ pasaulinių rinkų tyrimų direktorius Mike'as Mullaney.

„Mes tarsi esame ten, bet tai dar nepasirodė plačiame indekse“, – sakė jis ketvirtadienio interviu.

Ir atminkite, kad jei S&P 500 artimiausiomis dienomis užsidarytų žemiau slenksčio, meškų rinkos pradžia būtų datuojama atgal į sausio 3 d. Meškų rinka baigiasi, kai S&P 500 indeksas nuo žemiausio lygio pakils 20%.

Gerai, ką sako istorija apie tai, kas nutinka prasidėjus meškų rinkai?

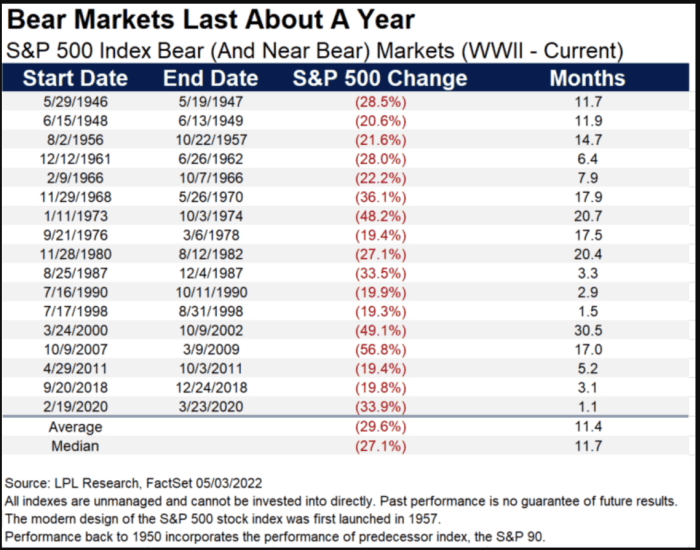

Nuo Antrojo pasaulinio karo buvo 17 lokių (arba beveik lokių) rinkų, trečiadienio pranešime sakė Ryanas Detrickas, vyriausiasis LPL Financial rinkos strategas. Apskritai, prasidėjęs S&P 500 indeksas turėjo dar labiau kristi. Ir, anot jo, meškų rinkos vidutiniškai tęsėsi apie metus, o vidutinis nuosmukis nuo didžiausio iki žemiausio – vos 30%. (žr. lentelę žemiau).

LPL tyrimai

Didžiausias nuosmukis, beveik 57 % nuo didžiausio iki žemiausio lygio, įvyko per 17 mėnesių, žymėjusių 17 mėnesių meškų rinką, lydėjusią 2007–2009 m. finansų krizę. Ilgiausias buvo 48.2% kritimas, kuris truko beveik 21 mėnesį 1973–74 m. Trumpiausias buvo beveik 34 proc. kritimas, įvykęs vos per 23 prekybos sesijas, nes COVID-19 pandemijos pradžia sukėlė pasaulinį siautėjimą, kuris pasiekė dugną 23 m. kovo 2020 d. ir pažymėjo dabartinės bulių rinkos pradžią.

Praėjusią savaitę S&P 500 priartėjo prie meškos teritorijos prieš stiprų penktadienio 13-osios šoktelėjimą, kuris perpus sumažino savaitės nuostolius. Antradienį buvo pastebėtas dar vienas stiprus šuolis, tačiau per kitą sesiją pelnas buvo daugiau nei panaikintas, kai mažmeninės prekybos milžinės Target Corp.

TGT,

pabrėžė nuogąstavimus, kad infliacijos spaudimas pradeda daryti įtaką maržoms.

Pajamos iš „Target“ ir diena anksčiau „Walmart Inc.

WMT,

„Susirūpinau, kad JAV ekonomikoje gali pradėti dėtis blogi dalykai“, – ketvirtadienio pranešime sakė Tomas Essaye, „Sevens Report Research“ įkūrėjas.

„Būtent, kad ilgai trunkanti infliacija prasiskverbė į mažesnes pajamas gaunančias ekonomikos grupes, kurios dabar reaguoja greitai. Kadangi infliacija išlieka aukšta ir ekonomika lėtėja, tai padidins pajamų paskirstymą, o susirūpinimą kelia maržos problemos, su kuriomis susiduria TGT ir WMT, išplis į kitas prekybos ploto dalis ir rinką plačiau“, – rašė Essaye. .

Mullaney iš Boston Partners nerimauja, kad Volstryto analitikai dar turi pasivyti pavojų. Jis pažymėjo, kad nors besivystančių rinkų įmonių ir platesnių išsivysčiusių rinkų indeksų pelno lūkesčiai sumažėjo, S&P 500 taip nėra. Tai rodo, kad analitikai, dengiantys S&P 500, yra „už kreivės“, o tai gali būti vienas iš paskutinių batų, kurie turi kristi.

Šaltinis: https://www.marketwatch.com/story/selloff-puts-sp-500-on-bear-markets-doorstep-if-history-is-a-guide-theres-more-pain-ahead-11653002466? siteid=yhoof2&yptr=yahoo