Investuotojai bando perskaityti arbatos lapelius neramioje JAV akcijų rinkoje, kad pamatytų, ar jos pastaruoju metu kilimas gali tęstis po to, kai Federalinio rezervų banko pirmininkas Jerome'as Powellas lapkričio pabaigoje paskelbė pakilias nuotaikas, nurodydamas, kad agresyvus palūkanų normų kėlimas gali sulėtėti.

„Akcijų rinkos lyderystė jums sako, kad ekonomika artimiausiu metu nežlugs dėl FED svorio“, – telefonu sakė Andrew Slimmonas, vyresnysis „Morgan Stanley Investment Management“ akcijų portfelio valdytojas. interviu. „Manau, kad metų pabaigoje turėsite stiprią rinką.

Slimmonas atkreipė dėmesį į cikliškų rinkos sektorių, įskaitant finansus, pramonę ir medžiagas, rezultatus per pastaruosius porą mėnesių, sakydamas, kad šie sektoriai „išmirtų“, jei ekonomika ir įmonių pajamos būtų ant žlugimo slenksčio.

Lapkritį JAV buvo sukurta 263,000 XNUMX naujų darbo vietų. viršija prognozę 200,000 3.7 iš ekonomistų, apklaustų „The Wall Street Journal“. JAV darbo statistikos biuro duomenimis, nedarbo lygis nepakito ir siekė XNUMX proc pranešė penktadienį. Tai beveik pusės amžiaus žemumas. Tuo tarpu valandinis atlyginimas praėjusį mėnesį padidėjo 0.6% iki vidutiniškai 32.82 USD, rodo ataskaita.

Darbo rinkos „atsparumas“ ir „atgimęs darbo užmokesčio spaudimas“ netrukdys Fed sulėtinti palūkanų didinimo tempo šį mėnesį, penktadienį rašoma „Capital Economics“ elektroniniame laiške. „Capital Economics“ teigė, kad vis dar tikisi, kad centrinis bankas gruodį sumažins kitą palūkanų normos padidinimą iki 50 bazinių punktų po 75 bazinių punktų padidinimo.

„Apskritai, stipri darbo rinka yra naudinga ekonomikai ir tik bloga dėl FED misijos slopinti infliaciją“, – penktadienį išplatintame pranešime sakė Louisas Navellieris, „Navelier“ vyriausiasis investicijų pareigūnas.

Fed pakėlė bazinę palūkanų normą, siekdamas sutramdyti aukštą infliaciją, kuri, remiantis vartotojų kainų indekso duomenimis, spalį rodė mažėjimo ženklus. Šią savaitę investuotojai sužinos apie didmeninę lapkričio mėnesio infliaciją, matuojamą gamintojų kainų indeksu. PPI duomenys bus paskelbti gruodžio 9 d.

„Tai bus svarbus skaičius“, - sakė Slimmonas.

Pasak Charleso Schwabo vyriausiojo pasaulinio investicijų stratego Jeffrey'aus Kleintopo, gamintojų kainų indeksą daug labiau lemia pasiūlos problemos nei vartotojų paklausa.

„Manau, kad PSI spaudimas pasiekė aukščiausią tašką dėl to, kad sumažėjo tiekimo grandinės problemos“, – interviu telefonu sakė Kleintopas. Jis teigė, kad tikisi, kad artėjantis GKI spaudinys gali sustiprinti bendrą centrinių bankų žinią, kad jie mažina palūkanų kėlimo tempą.

Šią savaitę investuotojai taip pat atidžiai stebės pradinius bedarbio pašalpų duomenis, kurie turi būti paskelbti gruodžio 8 d., kaip pagrindinį darbo rinkos sveikatos rodiklį.

„Mes ne iš miško“, – perspėjo Morgan Stanley's Slimmon. Nors jis optimistiškai vertina vertybinių popierių rinką artimiausiu metu, iš dalies dėl to, kad „nuošalyje yra daug pinigų“, kurie galėtų paskatinti ralį, jis nurodė apverstą iždo rinkos pajamingumo kreivę kaip priežastį susirūpinti.

Inversijos, kai trumpesnio laikotarpio iždo pajamingumas pakilti aukščiau ilgesnės trukmės palūkanų normos, istoriškai buvo prieš nuosmukį.

„Pajamingumo kreivės puikiai prognozuoja ekonomikos sulėtėjimą, tačiau jos nėra labai geros prognozės, kada tai įvyks“, – sakė Slimmonas. Jo „įtarimas“ yra tas, kad nuosmukis gali ateiti po pirmosios 2023 m.

„Didžiulis techninis atkūrimas“

Tuo tarpu S&P 500 indeksas penktadienį uždarė šiek tiek žemiau, ties 4,071.70 1.1, bet vis tiek užfiksavo savaitės 30% prieaugį po to, kai lapkričio 13 d. pakilo Powello pastabos Brookings Institution, rodančios, kad FED gali sumažinti savo palūkanų normų kėlimą gruodžio mėn. 14-XNUMX politinis posėdis.

„Meškos paniekino“ Powello sukeltą mitingą, sakydami, kad jo kalba buvo „vanagiška ir nepateisina rinkos pakilimo“, – rašoma „Yardeni Research“ pranešime, išsiųstame el. paštu gruodžio 1 d. Šią vasarą pasiekė aukščiausią tašką ir jaučiau palengvėjimą išgirdęs Powellą, kuris pasakė, kad FED gali leisti infliacijai nuslūgti, nepastumdamas ekonomikos į nuosmukį.

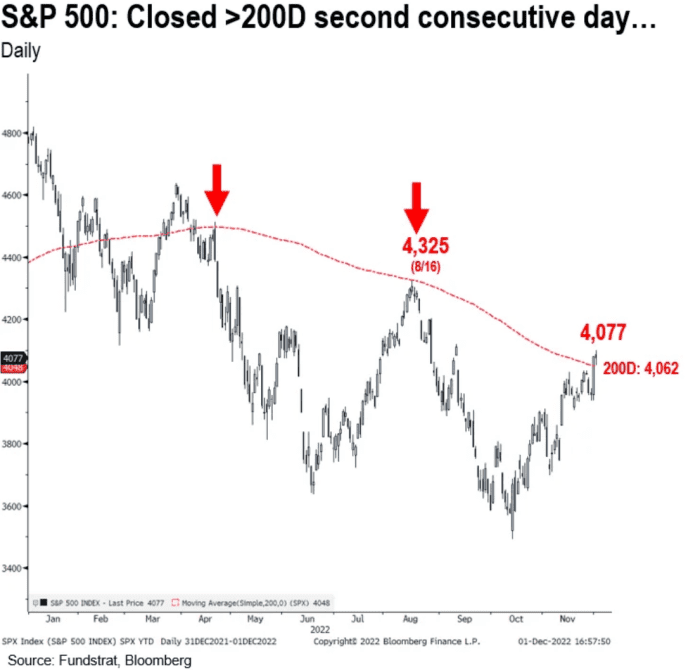

Nors šių metų infliacijos krizė paskatino investuotojus sutelkti dėmesį „tik į pavojų, o ne į galimybę“, Powellas rodė, kad laikas pažvelgti į pastarąjį, penktadienio rytą išplatintame pranešime teigė Tomas Lee, Fundstrat Global Advisors tyrimų vadovas. Lee jau buvo labai nusiteikęs prieš Powello Brookingso kalbą, lapkričio 28 d. pranešime išsamiai aprašydamas 11 2022 m. priešpriešinių vėjų, kurie „apsuko“.

S&P 500 indeksas grįžo virš 200 dienų slankaus vidurkio, ką Lee pabrėžė savo pastaboje penktadienį prieš prasidedant akcijų rinkai. Jis atkreipė dėmesį į antrąją dieną iš eilės, kai indeksas buvo uždarytas virš šio slankaus vidurkio, kaip „didelį techninį atsigavimą“, rašydamas, kad „2022 m. „krizėje“ to neįvyko (žr. toliau), todėl tai yra modelio lūžis. “

FUNDSTRAT GLOBAL ADVISORS PASTABA NUO GRUODŽIO MĖN. RYTIO. 2, 2022 m

Penktadienį „S&P 500“

SPX

vėl užsidarė virš 200 dienų slankaus vidurkio, kuris, remiantis „FactSet“ duomenimis, tada siekė 4,046 XNUMX.

Navellier penktadienį išplatintame pranešime teigė, kad 200 dienų slankusis vidurkis buvo „svarbu“ tą dieną stebėti, ar JAV akcijų rinkos lyginamasis indeksas buvo aukščiau ar žemiau jo, „gali paskatinti tolesnį pagreitį bet kuria kryptimi“.

Tačiau Charlesas Schwabas Kleintopas sako, kad rinkoje, kuri šiuo metu labiau orientuota į makroekonomines problemas, jis gali „skirti šiek tiek mažiau svorio techniniams aspektams“. „Kai paprastas Powello žodis gali nustumti“ S&P 500 virš arba žemiau 200 dienų slankiojo vidurkio, jis sakė: „tai galbūt ne tiek daug lemia atskirų investuotojų nuosavybės pasiūla ar paklausa“.

Kleintopas sakė, kad kitą savaitę žvelgia į riziką akcijų rinkai: Rusijos naftos kainos viršutinę ribą, kuri gali įsigalioti jau pirmadienį. Jis nerimauja, kaip Rusija gali reaguoti į tokią ribą. Pasak jo, jei šalis imsis naftos iš pasaulio rinkos, tai gali sukelti „naftos kainas

CL.1,

kad vėl kiltų atgal“ ir padidintų infliacinį spaudimą.

Navellier, kuris teigė, kad „švelnus nusileidimas vis dar įmanomas“, jei infliacija sumažės greičiau nei tikėtasi, savo pastaboje taip pat išreiškė susirūpinimą dėl energijos kainų. „Vienas dalykas, galintis iš naujo įžiebti infliaciją, būtų energijos kainų šuolis, kurį geriausiai apsaugo nuo per didelio energijos atsargų poveikio“, – rašė jis.

„Tikėtina, kad nepastovumas išliks didelis“, – sakė Navellier, kuris atkreipė dėmesį į „Fed ryžtą ir toliau spausti stabdžius“.

„FactSet“ duomenys rodo, kad JAV akcijos pastaruoju metu smarkiai svyravo – S&P 500 indeksas praėjusį mėnesį pakilo daugiau nei 5%, spalį šoktelėjęs 8%, o rugsėjį – daugiau nei 9%. Pagrindiniai lyginamieji indeksai penktadienį baigėsi nevienareikšmiškai, tačiau S&P 500, Dow Jones Industrial Average

DJIA,

ir technologijų reikalaujantis Nasdaq Composite

COMP,

kiekviena rožė už antrą savaitę iš eilės.

„Laikykitės šališkumo kokybiškai uždirbantiems asmenims, – sakė Navellier, – pasinaudodami privalumais, kad padidintumėte atsitraukimus.

Šaltinis: https://www.marketwatch.com/story/this-part-of-stock-market-signals-economy-wont-soon-collapse-under-feds-weight-as-investors-brace-for-oil- Risks-inflation-data-11670074018?siteid=yhoof2&yptr=yahoo