Šis įrašas iš pradžių buvo paskelbtas TKer.co.

Praėjusią savaitę akcijos nukrito iki žemiausio lygio nuo 2020 m. lapkričio mėn. S&P 500 nukrito 2.9% ir savaitę baigė ties 3,585.62 25.2 punkto. Dabar indeksas sumažėjo 3% nuo sausio 4,796.56 d. didžiausio uždarymo lygio – XNUMX XNUMX.

Pastarosiomis dienomis pasaulyje įvyko nerimą keliančių įvykių.

Tuo tarpu Federalinio rezervo pareigūnai, ir toliau kartoti Centrinio banko vanagiška pozicija, nepaisant krintančių akcijų kainų ir didėjančios recesijos rizikos.

Neaišku, kaip klostysis visi šie įvykiai. Ir neaišku, kokios kitos naujienos gali destabilizuoti pasaulio finansų rinkas.

Tačiau mes žinome, kad yra a ilga įvykių istorija kurie sukrėtė rinkas ir sukrėtė ekonomiką. Ir mes taip pat žinome, kad rinkos ir ekonomika galiausiai tapo stipresnis. Skaityti daugiau čia, čiair čia.

Yra daug ko pasimokyti iš akcijų rinkos istorijos. Vienas dalykas yra tikras: Jei galite skirti laiko, nenorite praleisti mitingo.

Rinka visada grįžta stipresnė: Žemiau esanti diagrama yra iš eToro Callie Cox. Tai rodo procentinius nuostolius S&P 500 meškų rinkose nuo 1956 m., o po to buvo pasiektas procentinis prieaugis bulių rinkose.

Tai priminimas TKer vertybinių popierių rinkos tiesa Nr.4: Akcijos siūlo asimetriją aukštyn. Kitaip tariant, nors jūs galite prarasti tik tiek, kiek įdėjote, galite uždirbti kelis kartus, nei įdėjote, padidindami.

Pirmieji dveji atsigavimo metai yra didžiuliai: Ši lentelė kilusi iš „Carson Group“ atstovas Ryanas Detrickas. Pirmaisiais rinkos atsigavimo metais S&P 500 grąžos vidutiniškai siekė 30 proc. Antraisiais metais S&P 500 vidutiniškai prideda dar 37%.

Geros dienos būna šalia blogų dienų: Nuo Vanguard Gregas Davisas: „Sėkmingas akcijų rinkos laikas beveik neįmanomas, iš dalies dėl to, kad geriausios prekybos dienos dažniausiai telkiasi apie blogiausias. Ir vos kelių ralio dienų praleidimas turi stebėtinai didelį poveikį. Žvelgiant į rinkos duomenis, siekiančius daug toliau, iki 1928 m., pasitraukus iš akcijų rinkos tik 30 geriausių prekybos dienų, per tą laikotarpį būtų gauta pusė pelno.

Norėdami sužinoti daugiau apie tai, kaip geriausios dienos dažnai seka blogiausias dienas, skaitykite tai.

Didėjant nedarbui, akcijos gali kilti: Žemiau pateikta diagrama pateikta iš JPMorgan Asset Management ketvirtojo ketvirčio Turgų vadovas. Tai rodo, kaip S&P 500 (žalia linija) ir nedarbo lygis (violetinė linija) judėjo aplink paskutinius devynis nuosmukius (tamsesnė sritis).

Kaip matote, yra daug atvejų, kai akcijos pakils, kai nedarbo lygis kelis mėnesius kyla. Tai pastebima ir savalaikė, kaip ir mes pasiruošti, kad JAV darbo rinka atvės. Tai taip pat priminimas, kad akcijos yra a nuolaidų mechanizmas, kainodara pagal tai, kas tikimasi, o ne tuo, kas vyksta šiuo metu.

Nė viena iš aukščiau pateiktų statistinių duomenų nepasakys daug apie tai, kur rinka bus per ateinančias kelias dienas, savaites ar mėnesius. Galėtume būti apačioje. Arba galime nusileisti daug žemiau.

Tačiau ilgalaikiams investuotojams laikas rinkoje yra svarbesnis nei rinkos laikas.

„Išlikti investuotam ir subalansuotam apsimoka būtent tada, kai tai padaryti sunkiausia“, Deivis pažymėjo.

Makro kryžminių srovių peržiūra 🔀

Reikėjo apsvarstyti keletą svarbių praėjusios savaitės duomenų taškų:

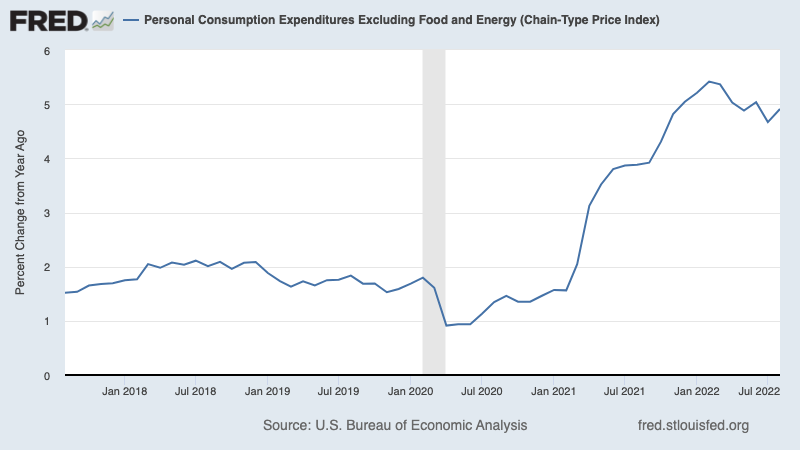

🎈 Infliacija vis dar didelė, pagrindinis PCE kainų indeksas – Federalinio rezervo banko pageidaujamas infliacijos matas – rugpjūtį, lyginant su prieš metus, padidėjo 4.9%. Tai yra mažesnė nei 4.8% palūkanų norma birželį ir 5.4% didžiausia palūkanų norma vasarį, tačiau tai gerokai viršija FED tikslinę 2% normą.

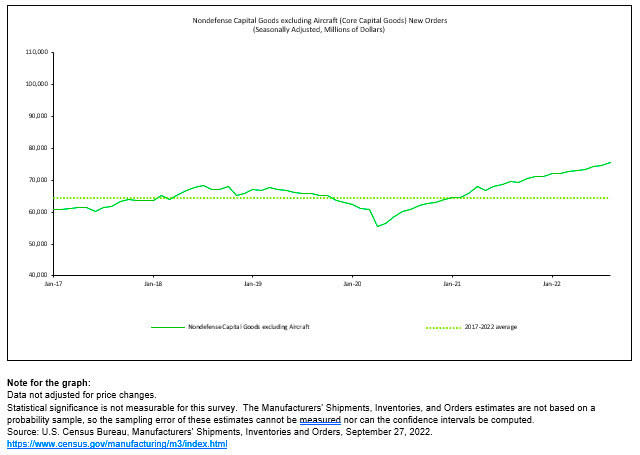

???? Verslas investuoja į save. Užsakymai negynybinėms gamybos priemonėms, išskyrus orlaivius – dar žinoma pagrindinės investicijos arba verslo investicijos – rugpjūčio mėnesį pakilo 1.3% iki rekordinių 75.6 mlrd. Nors šie vardiniai skaičiai nėra pritaikyti infliacijai, tačiau jie atspindi JAV įmonių atsparumą. Štai kodėl bet koks nuosmukis, su kuriuo galime susidurti, greičiausiai bus lengvas.

Iš Oxford Economics atstovo Oreno Klatchkino: „Šiuo metu gamyba turi pakankamai impulsų, kad atlaikytų stresą, kurį sukelia spaudimas žemyn, tačiau dėl labai padidėjusios infliacijos, aukštesnių palūkanų normų, susilpnėjusios paklausos ir nuotaikų smukimo kitais metais ilgalaikio vartojimo prekių veikla susilpnės. Džiugina tai, kad sušvelninant veiklą bus pasiekta geresnė pasiūlos ir paklausos pusiausvyra ir sumažintas stresas tiekimo grandinėse.

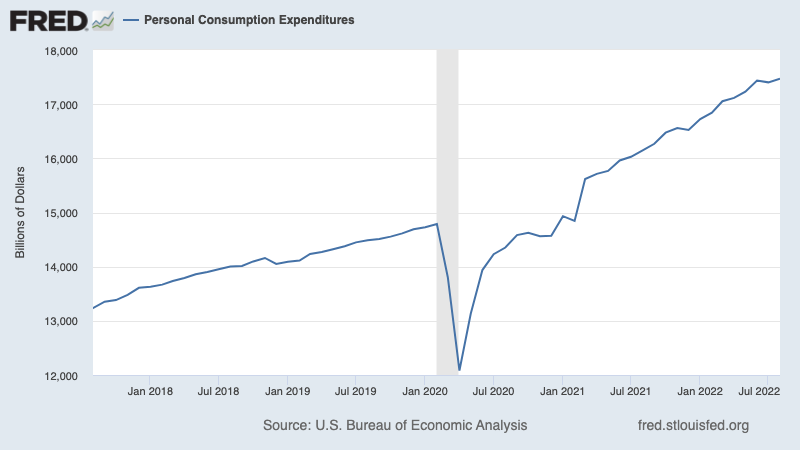

🛍 Vartotojai vis dar išleidžia. Asmeninio vartojimo išlaidos rugpjūtį išaugo 0.4 % iki 17.47 trilijono USD metinės normos. Atsižvelgiant į infliaciją, realios išlaidos padidėjo 0.1%.

💵 Vartotojai naudojasi perteklinėmis santaupomis, kurios vis dar yra didelės. Perteklinės santaupos — papildomų grynųjų pinigų vartotojų padaugėjo nuo 2020 m. vasario mėn. dėl vyriausybės finansinės paramos ir ribotų išlaidų pandemijos metu galimybių – sumažėjo nuo aukščiausių aukštumų, nes vartotojai ir toliau išleidžia esant aukštai infliacijai. Be to, vartotojai vis dar turi 1.3 trilijono dolerių perkamosios galios jie neturėjo prieš pandemiją. Nors šie pinigai yra taip pat išlaikyti aukštą infliacinę paklausą.

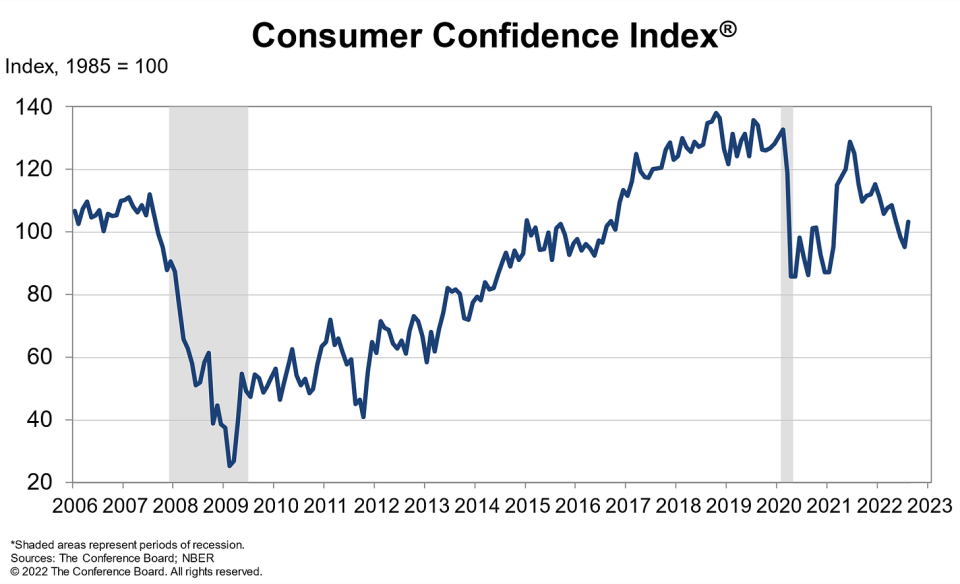

🛍 Gerėja savijauta. Nuo Konferencijos tarybos narys Lynn Franco: „Vartotojų pasitikėjimas rugpjūtį išaugo po kritimo tris mėnesius iš eilės. Dabartinės padėties indeksas fiksavo padidėjimą pirmą kartą nuo kovo mėnesio. Lūkesčių indeksas taip pat pagerėjo nuo liepos mėnesio žemiausio lygio per 9 metus, bet išlieka žemiau 80, o tai rodo, kad recesijos rizika tęsiasi. Susirūpinimas dėl infliacijos toliau traukėsi, bet išliko padidėjęs. Tuo tarpu ketinimai pirkti išaugo po liepos mėnesio atsitraukimo, o ketinimai atostogauti pasiekė aukščiausią lygį per 8 mėnesius. Žvelgiant į ateitį, rugpjūčio mėnesį pagerėjęs pasitikėjimas gali padėti išlaikyti išlaidas, tačiau infliacija ir papildomas palūkanų normų kėlimas vis dar kelia pavojų ekonomikos augimui trumpuoju laikotarpiu.

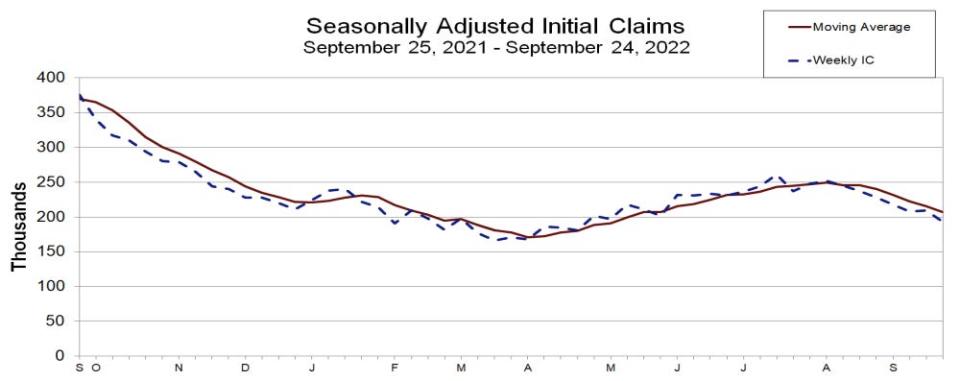

💼 Darbo rinka laikosi. Net ekonomikai atvėsus ir lėtėjant samdymui, darbdaviai atrodo tvirtai laikosi savo darbuotojų. Pirminiai prašymai dėl nedarbo draudimo rugsėjo 193,000 d. pasibaigusią savaitę sumažėjo iki 24 209,000, palyginti su 166,000 XNUMX prieš savaitę. Nors kovo mėnesį šis skaičius išaugo nuo žemiausios per šešis dešimtmečius – XNUMX XNUMX, jis išlieka beveik toks pat, koks buvo ekonominio augimo laikotarpiu.

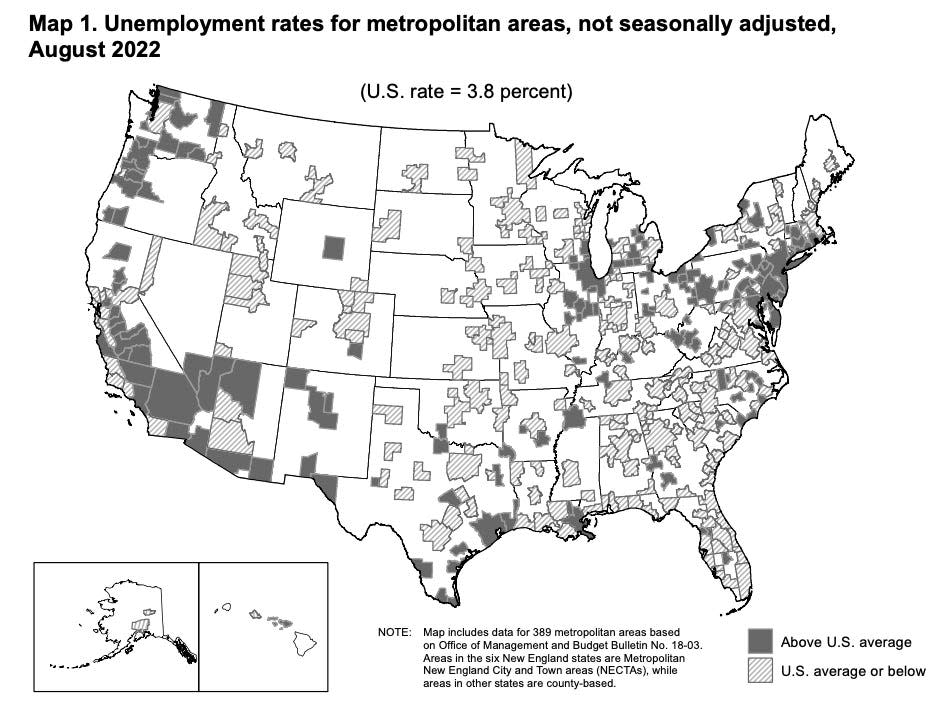

???? Daugumoje metropoliteno mažėja nedarbas. Nuo BLS: „Rugpjūčio mėn. nedarbo lygis buvo mažesnis nei prieš metus 384 didmiesčių zonose iš 389 ir didesnis 5 rajonuose... Iš viso 209 vietovėse rugpjūčio mėn. nedarbo lygis buvo mažesnis už JAV – 3.8 %, 161 vietovėje – didesnis nei JAV. 19 sričių tarifai buvo lygūs tautai.

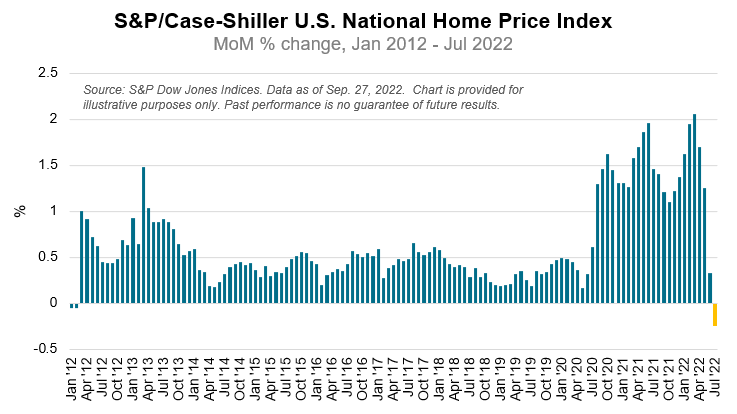

🏘 Namų kainos mažėja, Pagal S&P CoreLogic Case-Shiller indeksas, liepos mėn., palyginti su mėnesiu, namų kainos nukrito 0.2 %, o tai pirmas nuosmukis nuo 2012 m. vasario mėn. S&P DJI Craig Lazzara: „Nors JAV būsto kainos išlieka gerokai didesnės nei prieš metus, liepos mėn. Federalinis rezervų bankas toliau didina palūkanų normas, hipotekos finansavimas tapo brangesnis, o šis procesas tęsiasi iki šiol. Atsižvelgiant į sudėtingesnės makroekonominės aplinkos perspektyvas, būsto kainos gali ir toliau mažėti.

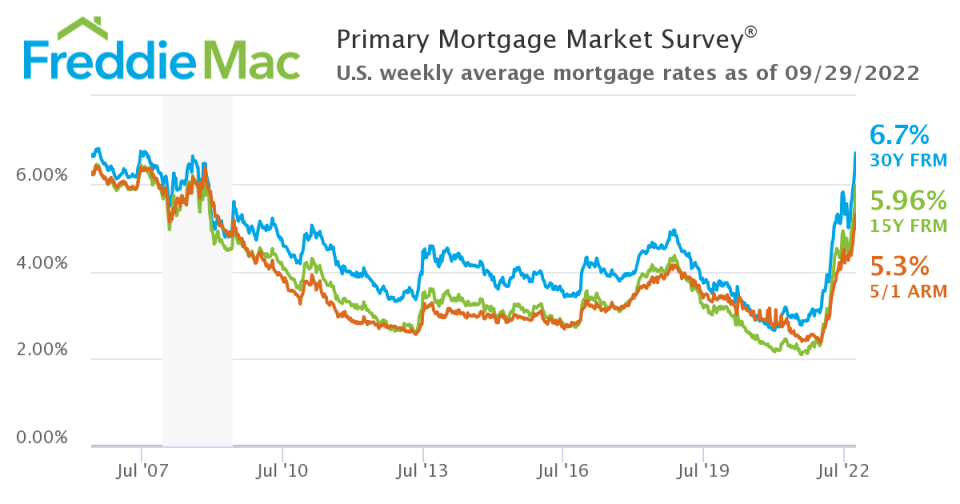

📈 Hipotekos palūkanos šokinėja. Pagal "Freddie Mac", vidutinė 30 metų trukmės fiksuotų palūkanų hipoteka pakilo iki 6.7 proc., tai yra aukščiausias lygis nuo 2007 m. liepos mėn.

📉 Hipotekos paraiškos krenta. Nuo Joel Kan: „Praėjusią savaitę sumažėjo paraiškų dėl pirkimo ir refinansavimo, nes hipotekos palūkanų normos toliau kilo iki kelių metų aukštumų po agresyvesnių Federalinio rezervų banko politikos priemonių infliacijai mažinti. Be to, nuolatinis neapibrėžtumas dėl FED sumažinto MBS ir iždo akcijų paketo poveikio didina hipotekos palūkanų normų nepastovumą.

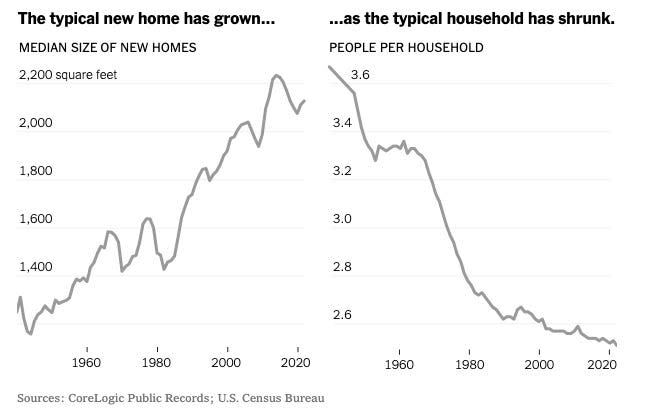

🏰 Namai didesni ir juose gyvena mažiau. Nuo NYTimes: „Visoje šalyje nedidelis individualus namas visiškai išnyko iš naujos statybos. Tik apie 8% naujų vienos šeimos namų šiandien yra 1,400 kvadratinių pėdų ar mažesnio ploto. 1940-aisiais, remiantis CoreLogic, beveik 70 procentų naujų namų buvo tokie maži.

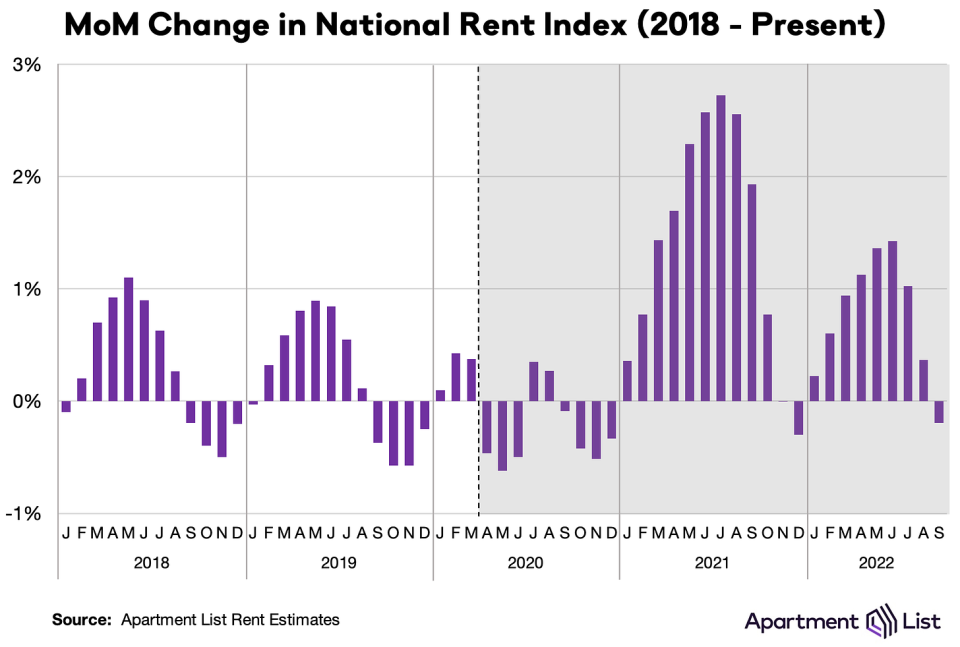

📉 Nuomos kainos mažėja. Nuo Chrisas Salviati iš apartamentų sąrašo: „Mūsų nacionalinis indeksas rugsėjį *nukrito* 0.2 % MoM – tai pirmas mėnesinis nuosmukis nuo praėjusio gruodžio mėn.

🔨 Pagerėjo statybinių medžiagų tiekimo grandinės. Nuo John Burns iš John Burns nekilnojamojo turto konsultacijų: „Geros naujienos. Ne vienas statybinių medžiagų pardavėjas mums nesakė, kad rugpjūčio mėnesį tiekimo grandinė pablogėjo.

Viską sujungus 🤔

Nepaisant Fed agresyvios pastangos atvėsinti infliaciją lėtinant ekonomiką, paklausa nekrenta nuo skardžio.

Darbo rinka išlieka labai stipri, su atleidimų iš darbo beveik rekordinių žemumų. Taigi vartotojų išlaidos išlieka atsparios, jas sustiprina a perteklinių santaupų kalnas. Tuo tarpu verslo išlaidos yra stiprios. Šios tendencijos yra kad bet koks nuosmukis netaptų ekonomine nelaime.

Tuo pačiu metu, nors pastogių kainos rodo vėsimo požymius, bendri infliacijos rodikliai išlieka labai aukšti.

So pasiruoškite, kad viskas atvėstų Be to, atsižvelgiant į tai, kad Fed yra aiškiai ryžtingas kovoti, kad infliacija būtų suvaldyta. Nuosmukio rizika ir toliau didės, o analitikai tęsis apkarpyti savo uždarbio prognozes. Kol kas visa tai daro a mįslė akcijų rinkai ir ekonomika tol, kol gausimeįtikinamų įrodymų“, kad infliacija tikrai kontroliuojama.

Šis įrašas iš pradžių buvo paskelbtas TKer.co.

Sam Ro yra įkūrėjas TKer.co. Sekite jį „Twitter“ adresu @SamRo.

Perskaitykite naujausias „Yahoo Finance“ finansines ir verslo naujienas

Atsisiųskite „Yahoo Finance“ programą, skirtą Apple or Android

Sekite „Yahoo Finance“ Twitter, Facebook, Instagram, Flipboard, "LinkedInir "YouTube"

Šaltinis: https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html