2022 metais Cathi Wood ir Ken Griffin's keliai negalėjo smarkiau išsiskirti. Nors Wood statymas dėl novatoriškų augimo skonio akcijų pasirodė pražūtingas, nes jos pagrindinis ARKK fondas patyrė didžiulius nuostolius, Griffin's Citadel rizikos draudimo fondas uždirbo 16 mlrd.

Tačiau nors praėjusiais metais dviejų garsių investuotojų likimai labai skyrėsi, pora turi kai kurių bendrų dalykų; abu bando įveikti rinką naudodami išskirtinius metodus, nesvarbu, ar tai būtų Woodo pomėgis padvigubinti pranašumą ir pažangiausią lygį, ar Grifino laikymasis kiekybinių investavimo metodų. Ir kartais abu keliai susitinka: kai kurios akcijos, esančios atitinkamuose portfeliuose, yra vienodos. Todėl, kai du labai skirtingi sunkieji žaidėjai pirmenybę teikia panašiems vardams, investuotojai neturėtų to daryti.

Atsižvelgdami į tai, mes įsitraukėme į „TipRanks“ duomenų bazę ir surinkome informaciją apie dvi akcijas, kuriomis abu papildė portfelį. Platformos pagalba taip pat galime sužinoti, ką apie šiuos pavadinimus sako „Street“ analitikų būrys. Pažiūrėkime atidžiau.

„Twilio Inc.“ (TWLO)

Pirmasis mūsų „Wood/Griffin“ patvirtintame sąraše yra „Twilio“, CPaaS (komunikacijos platformos kaip paslaugos) lyderis. Naudojant konfigūruojamų komunikacijos įrankių rinkinį, „Twilio“ debesų komunikacijos platforma leidžia įtraukti klientus. Platforma leidžia programų kūrėjams integruoti balso, pranešimų, vaizdo įrašų ir el. pašto funkcijas. Iš savo įspūdingų klientų, tarp kurių yra tokios įmonės kaip IBM eBay, Reddit, Shopify, Airbnb ir Uber, be daugybės kitų, akivaizdu, kad Twilio yra šios pasaulietinės tendencijos priešakyje.

Iš tiesų, „Twilio“ pandemijos sukeltu posūkiu link skaitmeninių kanalų buvo sėkmingas, o akcijos buvo labai naudingos per Covid krizę. Tačiau buvę technikos aukštaūgiai buvo labai sunaikinti praėjusių metų lokyje, o akcijos patyrė didelį smūgį. Tačiau 2023 m. akcijos vėl atsigavo, o tai padėjo stiprus ketvirtojo ketvirčio spausdinimas.

Per ketvirtį bendrovė uždirbo 1.02 milijardo dolerių pajamų, ty 21.6% daugiau nei per metus, o gatvės skambučius pranoksta 20 milijonų dolerių. „Twilio“ metus pasiekė daugiau nei 290,000 256,000 aktyvių klientų paskyrų, palyginti su 2021 XNUMX XNUMX m. pabaigoje.

Apatinėje eilutėje adj. EPS atnešė netikėtą 0.22 USD pelną, gerokai viršijantį analitikų prognozuotą -0.08 USD. Ir bendrovė nurodė, kad pirmojo ketvirčio EPS yra nuo 1 USD iki 0.18 USD, taip pat gerokai viršijant sutarimą – 0.22.

Wood jau buvo didelis gerbėjas, tačiau ketvirtąjį ketvirtį nusipirko dar 583,314 4 TWLO akcijų, todėl jos bendras valdymas pasiekė 7,409,945 556 1,554,498 akcijas. Dabartinėmis rinkos kainomis jų vertė dabar yra 1,562,298 mln. Kalbant apie Griffiną, jis per ketvirtį paleido 117 XNUMX XNUMX akcijas. Iš viso dabar jam priklauso XNUMX XNUMX XNUMX akcijos, kurių vertė viršija XNUMX mln.

Pasitikėjimą CPaaS grotuvu taip pat demonstruoja JMP analitikas Patrickas Walravensas, kuris mato keletą priežasčių paremti „Twilio“, įskaitant: „1) ji turi dominuojančią į kūrėjus orientuotą komunikacijos platformą, kurią ji grąžina prie produkto vadovaujamo augimo strategijos; 2) siūlo vis didesnį klientų įtraukimo programinės įrangos sprendimų rinkinį, įskaitant „Flex“, „Segment“ ir „Engage“, kurie dabar veikia kaip atskiras verslo padalinys; 3) jis skirtas dideliam TAM, kuris 80 m. sieks ~2022 mlrd. USD; 4) naujas bendrovės dėmesys pelningumo didinimui kartu su tokiais veiksmais kaip 1 mlrd. USD išpirkimas ir generalinio direktoriaus Jeffo Lawsono planas įsigyti 10 mln. USD paprastųjų akcijų atviroje rinkoje; ir 5) artėjantis B klasės akcijų konvertavimas į A klasės akcijas 28 m. birželio 2023 d. atspindi kitą „Twilio“ augimo ir brendimo etapą bei teigiamą raidą iš įmonės valdymo perspektyvos, mūsų nuomone.

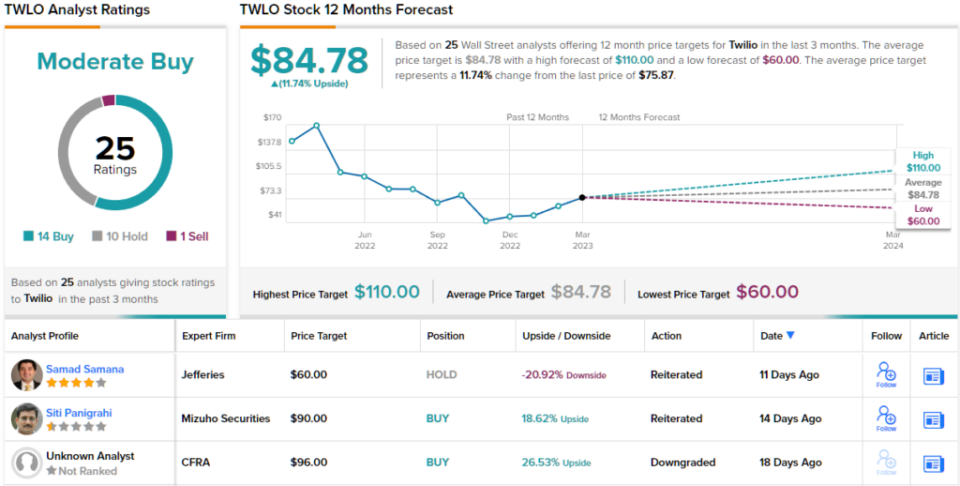

Apskritai, „Walravens“ vertina TWLO akcijas geriau (ty „Pirk“) ir siekia 110 USD. Poveikis investuotojams? 45% daugiau nei dabartinis lygis. (Norėdami žiūrėti Walravenso rekordą, paspauskite čia)

Žvelgiant į konsensuso suskirstymą, pagrįstą 14 pirkimų, 10 sulaikymų ir 1 pardavimo, akcijos teigia, kad bendrojo pirkimo reitingas yra vidutinio sunkumo. Pasiekus 84.78 USD vidutinį tikslą, ateinančiais metais akcijos pakils ~12 %. (Matyti „Twilio“ akcijų prognozė)

„DraftKings Inc.“ (DKNG)

Kitas akcijų paketas, į kurį linksta ir „Griffin“, ir „Wood“, yra „DraftKings“ – kitas vardas, kuris buvo didelis pandemijos eros laimėtojas, kurį vėl atidarius ištiko sunkūs laikai.

Galima sakyti, kad kasdienė fantastinio sporto ir sporto lažybų bendrovė yra grynas žaidimas apie vykstantį internetinių sporto lažybų legalizavimą ir naudojimą JAV. Anksčiau jums tekdavo ieškoti artimiausios lošimo vietos, jei norėtum statyti. , šiandien galite tiesiog atidaryti programėlę ir mesti kauliuką – jei tai legalu daryti valstybėje, kurioje gyvenate. Ir čia yra augimo potencialas, nes internetinės sporto lažybos dar nėra legalios maždaug 40 % JAV valstijų. „DraftKings“ dar nėra visiškai aktyvi visose teisinėse valstijose, nes „DraftKings“ sporto lažybos yra prieinamos 20 valstijų.

Augimas tikrai buvo matomas naujausioje bendrovės ketvirčio ataskaitoje – 4 m. Pajamos išaugo 22% per metus iki 80.8 mln. -855 USD EPS taip pat viršijo -55.75 USD prognozę.

Dėl to bendrovė padidino lūkesčius ateinantiems metams, padidindama 2023 m. pajamų gaires nuo 2.8 mlrd. iki 3 mlrd. USD iki 2.85 mlrd. USD iki 3.05 mlrd. DKNG taip pat dabar tikisi, kad 2023 m. pakoreguota EBITDA nuo (350) iki (450) milijonų JAV dolerių, palyginti su ankstesniu (475–575) milijonų JAV dolerių intervalu.

Investuotojams patiko naujausi rezultatai ir galima sakyti, kad tiek Griffin, tiek Wood lažinasi dėl nuolatinės DKNG sėkmės. Ketvirtąjį ketvirtį Griffinas įsigijo 4 4,506,200 5,015,666 akcijų, todėl bendras valdymas pasiekė 98 25,032,084 488 akcijas, kurių vertė beveik XNUMX mln.

Atspindėdamas Wood ir Griffin pasitikėjimą DKNG, Craigo Hallumo analitikas Ryanas Sigdahlas mano, kad naujausias spaudinys suteikia daug džiaugsmo.

„DKNG pranešė apie stiprų smūgį / padidėjimą, o didžiausias netikėtumas buvo išlaidų efektyvumas, akivaizdus ketvirtojo ketvirčio rezultatuose ir peržiūrėtos 4 m. gairės“, – aiškino 2023 žvaigždučių analitikas. „Manome, kad tai yra svarbus valdymo mąstysenos posūkis, susijęs ne tik su augimu, bet ir su išlaidų valdymu. Kaip minėjome ankstesnėse pastabose, pramonės sąlygos 5 m. pagerėjo (reklamos/rinkodaros intensyvumas mažėja, lažybos išlieka stiprios), DKNG užima dalį (dėl produktų naujovių ir struktūrinių patobulinimų), o investuotojų nuotaikos pradeda keistis. Mes ir toliau tikime, kad DKNG bus vienas iš nedaugelio ilgalaikių laimėtojų šiame sektoriuje ir bus labai pelningas ilgalaikėje perspektyvoje, todėl manome, kad šis ketvirtis pagerins tai matomumą.

Nenuostabu, kad Sigdahlas vertina DKNG akcijas pirkimu, o jo tikslinė 27 USD kaina leidžia ateinančiais metais pabrangti 38 proc. (Norėdami žiūrėti Sigdahlio įrašą, paspauskite čia)

Kitose gatvės vietose akcijos surenka papildomus 12 pirkimų ir pridedant 6 sulaikymus ir 2 pardavimus, o tai reiškia vidutinį pirkimą. Prognozuojama, kad vienerių metų pelnas sieks 17%, atsižvelgiant į tai, kad vidutinis tikslas yra 22.86 USD. (Matyti DKNG akcijų prognozė)

Norėdami rasti gerų akcijų prekybos idėjų patraukliais vertinimais, apsilankykite „TipRanks“ Geriausios atsargos pirkti, naujai paleistas įrankis, vienijantis visas „TipRanks“ nuosavybės įžvalgas.

Atsakomybės atsisakymas: šiame straipsnyje išsakytos nuomonės yra tik išskirtinio analitiko nuomonės. Turinys skirtas naudoti tik informaciniais tikslais. Prieš investuojant labai svarbu atlikti savo analizę.

Šaltinis: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html