Ketvirtąjį ketvirtį JAV akcijos pradėjo staigiai pakilusios kaip „Dow Jones Industrial Average“.

DJIA,

Panašu, kad ruošiasi į didžiausią dviejų dienų mitingą per daugiau nei 2 metų.

Tačiau kad ir kaip būtų patrauklu vadinti akcijų dugną, Nicholas Colas, vienas iš „DataTrek Research“ įkūrėjų, antradienį pareiškė, kad investuotojai artimiausiu metu turėtų pasirengti daugiau skerdynių, nes vis dar trūksta kelių patikimų istorinių ženklų, rodančių patvarų dugną. rinkose.

Vertinimai vis dar yra per aukšti, sakė Colas, ir nors 2022 m. buvo pastebėtas didžiulis abipusis akcijų svyravimas, staigūs poslinkiai aukštyn istoriškai rodo, kad akcijos gali būti nepastovesnės.

„Džiaugiamės, kad JAV akcijos šiandien puikiai šoktelėjo, šį žingsnį geriausia laikyti dar viena diena per sunkmečius“, – sakė Colas.

Nors jie buvo itin paplitę nuo 2022 m. pradžios, istoriškai žiūrint, 2 % ar daugiau vienos sesijos pažanga yra santykinai reta rinkose. Nuo 2013 m. metais, kai buvo atlikta mažiau vienos dienos avansų, 2% ar daugiau, per metus rezultatai buvo geresni, sakė Colas.

Vienintelė išimtis buvo 2020 m., kai S&P 500 indeksas užregistravo 19 kasdienių prieaugių 2% ar daugiau. Tačiau Colas tvirtino, kad dauguma šių didelių pokyčių įvyko pirmąjį metų pusmetį, kai rinkos vis dar svyravo nuo COVID-19 pandemijos pradžios.

Per antrąjį metų pusmetį S&P 500 svyravo tik per dvi sesijas, kaip Colas rodo toliau pateiktoje diagramoje, naudojant DataTrek duomenis.

| Metai | S&P 500 bendra grąža | Dienų skaičius su 2%+ judėjimu |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (bet tik 2 per antrąjį pusmetį) |

| 2021 | + 28% | 2 dienas |

| 2022 | -22.8% (kainos pokytis iki pirmadienio be reinvestuotų dividendų) | 14 dienas |

„Paprasčiau tariant, stiprūs 1 dienos S&P mitingai (+2%) NĖRA sveikos rinkos požymis“, – rašė Colas.

Kaip mes žinome, kad dugnas yra?

Anksčiau, kai pasiekdavo ilgalaikį dugną, akcijos paprastai jas pasitikdavo dideliu dienos pokyčiu, bent 3.5 %. Tai pasakytina apie 2002 m. spalio, 2009 m. kovo ir 2020 m. kovo mėn.

Remiantis šiuo etalonu, pirmadienio šoktelėjimas nebuvo pakankamai didelis, kad reikštų reikšmingą lūžio tašką.

| Diena po ciklo žemas | S&P 500 našumas |

| Spalis 10, 2002 | + 3.5% |

| Kovo 10, 2009 | + 6.4% |

| kovo 24,2020 | + 9.4% |

| vidutinis | + 6.4% |

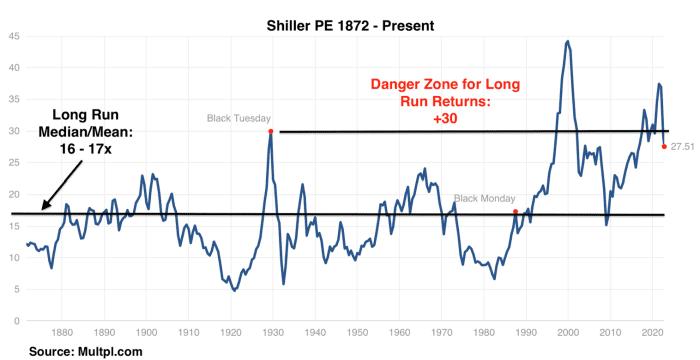

Vertinimai vis dar istoriškai turtingi

Colas taip pat teigė, kad akcijos vis dar yra gana turtingai vertinamos remiantis populiariu cikliškai pakoreguotų akcijų vertinimo matu.

Vietoj to, kad būtų naudojami išankstiniai pelno lūkesčiai arba 12 mėnesių uždarbis, Shiller koeficientas yra pagrįstas pagal infliaciją pakoreguotu įmonių pajamų vidurkiu per pastaruosius 10 metų.

Remiantis Shiller PE koeficientu, ilgalaikis XX amžiaus aštuntojo dešimtmečio akcijų vertės vidurkis yra 1870–16 kartų didesnis už cikliškai pakoreguotą pajamas. Penktadienį S&P 17, kuris buvo sukurtas 500 m., prekiavo už 1957 karto didesnį pelną, o po pirmadienio ralio – 27.5 karto, pranešė Colas.

Ar tai reiškia, kad akcijos dabar pakankamai pigios, kad būtų galima pirkti? Tai priklauso nuo makrokomandos požiūrio, sakė Colas. Tačiau vienintelis dalykas, dėl kurio investuotojai gali būti tikri, yra tai, kad akcijos išėjo iš vertinimo „pavojaus zonos“ į šiaurę nuo 30 kartų didesnio už vidutinį pakoreguotą ilgalaikį pelną.

DATATREK

O kaip su VIX?

Paskutiniai du užsitęsę rinkos silpnumo laikotarpiai suteikia tam tikrų įžvalgų apie tai, kaip keičiasi Cboe nepastovumo indeksas, dar žinomas kaip VIX,

VIX

gali pasirodyti, kai investuotojai bando numatyti, kada gali pasiekti galutinį rinkos dugną.

2020–2021 m. „Dot-com“ sprogimo metu VIX „patyrė daugybę svyruojančių šuolių, kurie sumažino rinkos pasitikėjimą ir vertinimus“. Galiausiai prireikė 2 metų, kol akcijos pasiekė dugną po to, kai kainos pasiekė aukščiausią tašką 2000 m. kovo mėn.

Palyginimui, po 2008 m. finansų krizės rinkos pasiekė dugną greičiau, bet ne anksčiau, nei VIX pasiekė aukščiausią tašką virš 80, daugiau nei dvigubai aukščiau nei birželio mėn.

„Kad ir kaip būtų skaudu per ateinančius kelis mėnesius, ilgalaikių investuotojų negalima kaltinti tuo, kad jie tikisi, kad 2022 m. atrodys labiau kaip 2007–2009 m., o ne 2000–2002 m.“, – sakė Colas.

Antradienį JAV akcijų indeksas S&P 500 linkęs nuolat kilti

SPX

pakilo 2.9% iki 3,784, Dow Jones Industrial Average

DJIA,

pakilo 2.6% iki 30,258 XNUMX ir Nasdaq Composite

COMP,

padidėjo 3.3% iki 11,174 XNUMX.

Rinkos strategai akcijų atgavimą siejo su obligacijų pajamingumo sumažėjimu, kurį paskatino lūkesčiai, kad FED gali tekti „pasisukti“ link ne tokių agresyvių palūkanų normų kėlimo.

Neilas Dutta, „Renaissance Macro Research“ JAV ekonominių tyrimų vadovas, antradienį savo klientams skirtame laiške sakė, kad Australijos rezervų banko mažesnis nei tikėtasi palūkanų normos kėlimas per naktį buvo paskutinis „laimėjimų“ serijoje investuotojams, lažinantiems už Fed „šerdis“.

„Tai puiku, bet galvoju, kad tai negali tęstis“, – rašė Dutta.

Skaityti: Kaip atrodo suktukas? Štai kaip Australijos centrinis bankas surengė staigmeną.

Colas praėjusią savaitę savo klientams pasakė, kad VIX turės užsidaryti virš 30 bent keletą seansų iš eilės, kad būtų galima pasiekti „prekiaujamą“ atšokimą.

Žiūrėkite: „Wall Street“ „baimės matuoklis“ gali būti raktas į kito rinkos atsigavimo laiką. Štai kodėl.

Tas skambutis baigėsi teisingai. Tačiau, deja, iki 40 viršaus VIX, kurio Colas laukė nuo pavasario, dar nepasiekė.

Šaltinis: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo