Glikomimetikai (GLYC) yra klinikinės stadijos vaistų kūrėjas, siekiantis sukurti vadinamuosius gliobiologija pagrįstus vėžio gydymo būdus.

Tačiau šis turi laimikį. Tai mažas biotechnologijų pavadinimas. Tačiau nepaisant apytiksliai 150 mln. USD rinkos kapitalizacijos, opcionai šiai akcijai turi tinkamą likvidumą ir yra gana pelningi. Įmonė taip pat turi daug potencialo.

Mano pagrindinis rūpestis: kad Glyco būtų galima įsigyti už didelę priemoką, tokiu atveju galiu palikti daug pinigų ant stalo. Sakyk la vie.

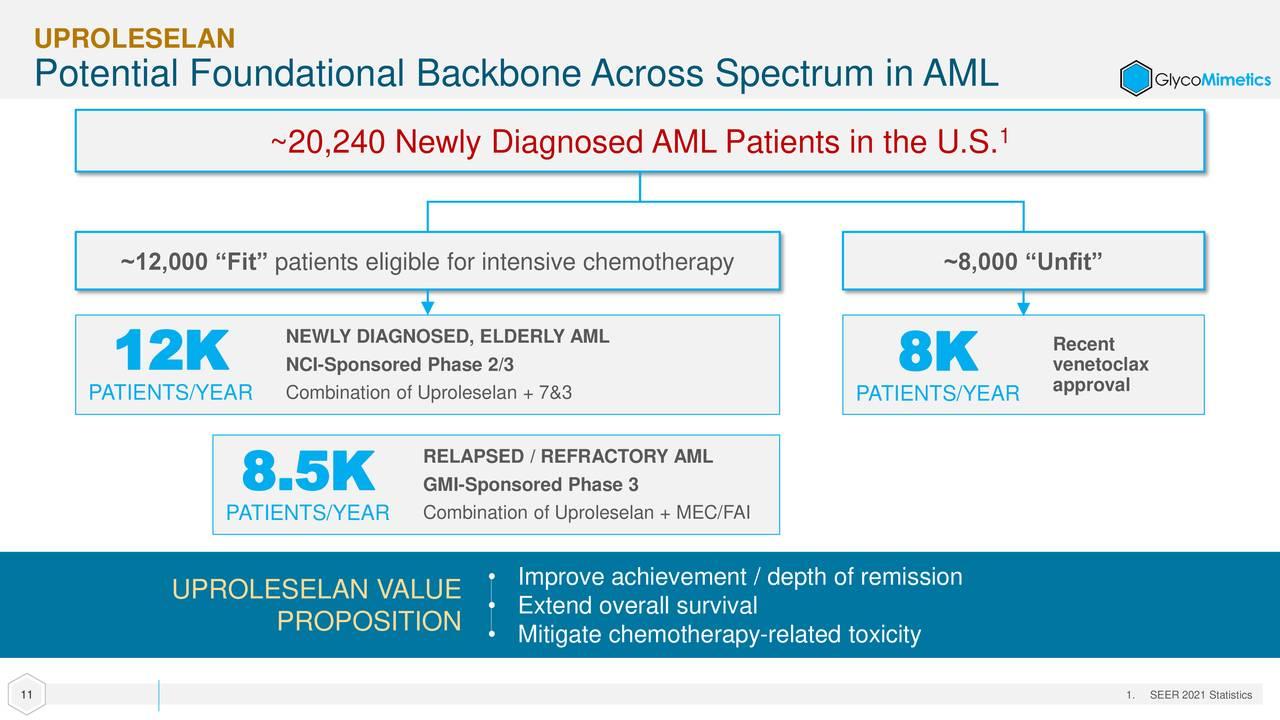

Bendrovė turi vieną klinikinį turtą, uproleselaną, skirtą ūminei mieloidinei leukemijai gydyti, ir kitą, kuris yra kliniškai išgydytas, tačiau ieško vystymo partnerio. Maisto ir vaistų administracija „Uproleselan“ suteikė „pagreitinto gydymo“ paskyrimą, JAV ir Kinijos reguliavimo institucijų – revoliucinės terapijos paskyrimą, o FDA ir Europos vaistų agentūra – „retųjų vaistų“ pavadinimus.

Šis kandidatas ankstyvųjų klinikinių tyrimų metu pateikė vilčių teikiančių duomenų. Remiantis šiais rezultatais, uproleselanas buvo įtrauktas į kelis vėlyvosios stadijos tyrimus, įskaitant dvigubai aklą, placebu kontroliuojamą 3 fazės tyrimą, kurio metu jis buvo įvertintas gydant 388 recidyvuojančius ūminės mieloidinės leukemijos pacientus. Pacientai atsitiktinės atrankos būdu 1:1 suskirstomi į įvadinį uproleselano ir chemoterapijos etapą, po kurio seka tris papildomus uproleselano ir chemoterapijos ciklus, arba įvadinį placebo ir chemoterapijos etapą, po kurio seka trys papildomi placebo ir chemoterapijos ciklai.

Sugrįžimai iki šiol buvo potencialiai novatoriški. Iš pradžių buvo tikimasi, kad bendras išgyvenimo įvykis bus maždaug 22 mėnesiai – puiku, turint omenyje, kad Astellas (ALPMF) Xospata ir Jazz Pharmaceuticals“ (JAZZ) Vyxeos buvo patvirtintas, kai vidutinis išgyvenamumas buvo 9.3 mėnesio ir 9.5 mėnesio, kurie buvo pradėti atitinkamai po 17.8 ir 20.5 mėnesio. Tačiau 2022 m. lapkričio mėn. pateiktame atnaujinime vadovybė nurodė, kad dabar tikimasi, kad stebėjimo mediana prasidės po 34.5 mėnesio, o tai žymiai pagerins kitų dviejų gydymo būdų rezultatus.

Tiesą sakant, naujienos buvo tokios vilčių teikiančios, kad FDA nusprendė atlikti naudingumo analizę, pagal kurią nepriklausomas duomenų stebėjimo komitetas iki 80 m. pirmojo ketvirčio pabaigos peržiūrės duomenis apie 2023 % planuojamų įvykių, kad nustatytų, ar tyrimas turėtų tęstis iki 100 m. 2023 % įvykių suaktyvėjo (beveik XNUMX m. pabaigoje) arba anksti panaikina duomenų aklumą dėl įtikinamų naudos įrodymų. Apakinimas paskatintų nedelsiant užpildyti naują paraišką dėl vaistų. Šis atskleidimas per pastaruosius kelis mėnesius sukėlė reikšmingą ir pagrįstą akcijų pakilimą.

Be to, GlycoMimetics junginys vertinamas kaip pirminė terapija 262 pacientų 2/3 fazės tyrime, kurio metu naujai diagnozuoti asmenys bus atsitiktinai suskirstyti į įvadinį uproleselano ir chemoterapijos etapą, po kurio bus atlikti trys uproleselano ir chemoterapijos etapai. -ARBA - įvadinis chemoterapijos ciklas, po kurio seka trys chemoterapijos raundai. 2 fazės dalis buvo visiškai įtraukta 2021 m. gruodžio mėn., o tarpinis rodmuo turėtų įvykti 2023 m.

Bendrovė trečiąjį ketvirtį baigė turėdama šiek tiek daugiau nei 50 milijonų JAV dolerių grynųjų pinigų ir apyvartinių vertybinių popierių savo balanse. Tai turėtų būti finansuojama iki 2023 m., tačiau nenustebčiau, jei įmonė per ateinantį ketvirtį ar du pritrauks papildomo kapitalo. Jei būčiau finansų direktorius, tikriausiai atlikčiau šį padidinimą, jei FDA panaikintų tyrimą, kuris kada nors šį ketvirtį.

Pasirinkimo strategija:

Sukaupkite poziciją GLYC naudodami padengto skambučio strategiją. Pasirinkę birželio mėn. 2.50 USD vertės kvietimą, sudarysite padengtą skambučio pavedimą su grynuoju debetu nuo 1.60 USD iki 1.70 USD už akciją (grynoji akcijų kaina – pasirinkimo priemoka). Ši strategija užtikrina beveik 35 % ir 50 % potencialo padidėjimo apsaugą nuo neigiamo poveikio, net jei šios akcijos nieko nedaro per opciono galiojimo laikotarpį.

(Atminkite, kad dėl veiksnių, įskaitant mažą rinkos kapitalizaciją ir (arba) nepakankamą viešą akcijų platinimą, manome, kad šios akcijos yra mažos kapitalizacijos akcijos. Turėtumėte žinoti, kad tokioms akcijoms kyla didesnė rizika nei didesnių įmonių, įskaitant didesnes, akcijas. nepastovumas, mažesnis likvidumas ir mažiau viešai prieinama informacija, ir kad tokie skelbimai, kaip šis, gali turėti įtakos jų akcijų kainoms.)

Gaukite el. Pašto įspėjimą kiekvieną kartą, kai rašau straipsnį apie tikrus pinigus. Spustelėkite „+ Stebėti“ šalia mano šio straipsnio eilutės.

Šaltinis: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo