Po to, kai paaiškėjo, kad Circle Silicio slėnio banke (SVB) turėjo 88 mlrd.

Beveik žlugus SVB, kurioje tam tikru momentu buvo apie 200 mlrd.

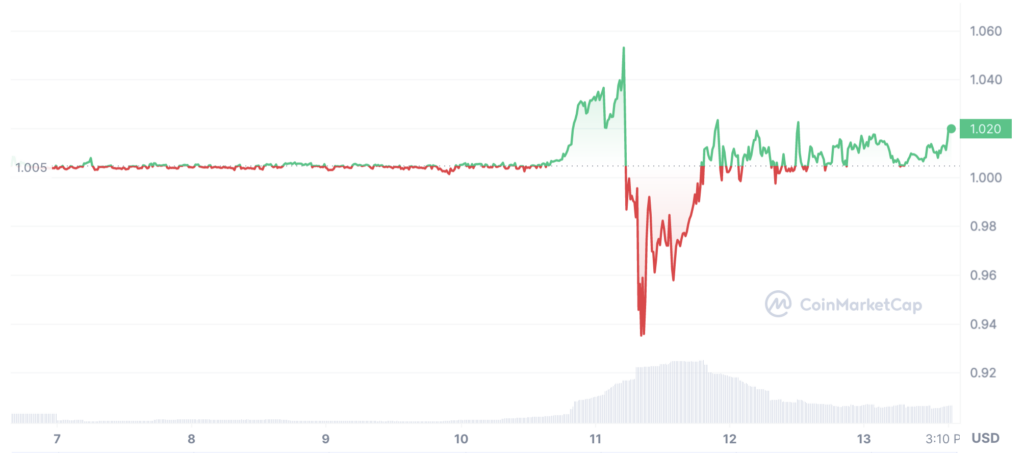

Netgi naujausias defi, kurio DAI kaina pakilo iki 90 centų, dabar vėl iki 1 USD.

Šis vadinamasis decentralizuotas tokenizuotas doleris priklauso nuo USDc maždaug 80 % jį užtikrinančio turto.

Taigi, mažiau DAI, jis tarsi tapo USDc, todėl nenuostabu, kad jis pašalino susiejimą beveik iki taško.

Bet saga baigėsi. HSBC perka JK SVB padalinį už 1 svarą, o JAV Bideno administracija įsikišo „nevadinkite to gelbėjimo būdu“.

Federaliniai rezervų bankai taip pat sukūrė naują schemą, skirtą bankams teikti obligacijas ir hipoteka užtikrintas vienerių metų paskolas, kad jie nebūtų priversti parduoti turto, kad padengtų trumpalaikius vėjus.

Sprendimas neabejotinai tenkina rinką, nes bitkoino šuolis iki 20,000 23,500 USD dabar buvo iš esmės panaikintas, o rašymo metu jis pakilo iki XNUMX XNUMX USD.

Tačiau ypač kai kurių kriptovaliutų epizodas gali būti lemiamas, nes rinka gali pradėti domėtis, kokį pranašumą iš tikrųjų suteikia DAI.

Yra likvidumo USD (LUSD), kurio „dolerio“ stabilumas priklauso tik nuo eth, ir, kaip galima tikėtis, jis išliko gana stabilus.

Čia buvo šiek tiek nepastovumo, nes žetoninis doleris tikriausiai absorbavo papildomą paklausą, tačiau mažas kriptovaliutų rinkinys, kurio rinkos riba yra tik 250 mln. USD, išlaikė tam tikrą išbandymą.

Taip pat yra RAI, kuri yra sudėtingesnė siekiant išlaikyti platesnį kainų stabilumą, o ne tik dolerio atžvilgiu, ir tai taip pat sukėlė nepastovumą, kol lokiai išbandė bulių „perteklių“.

Taigi viskas baigta. Pavasaris jau čia, „Trustnodes“ grįžo prie naujų pagrindinių technologijų, kurias galbūt nesunkiai pastebėsite, tačiau šis įspūdingas Silicio slėnio kranto griūtis įtikina mūsų atsargumą iki galbūt rugsėjo ar spalio mėnesio, kai, tikėkimės, pagaliau paaiškės palūkanų normų kilimas.

Kinijos bankai įsitraukė kažkokia bėda Taip pat ir jie jau kurį laiką laiko investuotojus ant kojų, kai tiesioginės užsienio investicijos smunka didžiausioje Azijos ekonomikoje.

Tačiau yra didelis skirtumas tarp Kinijos bankų ir JAV SVB, nes pastarasis yra kur kas labiau būdingas sektoriui – technologijų sektoriui, kuris pirmą kartą per 15 metų sugriežtinamas.

Nors Kinijai šis reikalas gali būti labiau sisteminis ir visapusiškesnis, nes JAV dešimtmetį trukęs technologijų bumas yra daugiau tris dešimtmečius trunkantis visos šalies bumas Kinijai, kuri dabar žlunga.

Kalbant konkrečiai apie kriptovaliutą, ryškūs skirtumai tarp seno ir naujo socialinėje ir politinėje arenoje negali būti akivaizdesni nei FTX ir SVB žlugimas.

Pirmojo generalinis direktorius pateks į kalėjimą. Pastarieji tikriausiai bus labiau nulemti natūralioms sudėtingų finansų jėgoms, dėl kurių jūs nelabai ką galite padaryti.

Negalime matyti SVB gudrybių blokų grandinėje, jei tokių buvo, todėl „reguliuotojai“ neturės per daug paskatų per daug į ką nors žiūrėti.

Šis žlugimas taip pat rodo, kad šios taisyklės nėra visiškai vertos popieriaus, kuriame jie parašyti, nes jie neturėjo įtakos 2008 m., o 2023 m.

Vienintelis tikras reguliavimas yra rinka ir rinkos dalyviai, kurie sekundę nusprendžia, ką bausti, o kam apdovanoti.

Todėl hijenos, kurios suko aplink šią erdvę, gavo didelį kiaušinį, o jų apkabinimo „apsauga“ nuo lokio dabar kris dar kurtesnėms ausims, nes joms pirmiausia reikia susitvarkyti savo erdvę.

Ko jie negali. Galima tik kriptovaliuta. Čia bent jau galime pamatyti, kas tiksliai atsitiko FTX, ir kuri dalis buvo „gamtinės jėgos“, palyginti su skirtingomis „gamtinėmis“ jėgomis.

Visa tai tam tikra prasme reiškia, kad kriptovaliuta sugrįžo, nes „fiat“ nėra saugus. Todėl vienintelis optimalus saugumas yra kriptovaliutų teikiamo turto diversifikavimas.

Dabar tai akivaizdžiai apima JAV, o neramumai čia gali atsiliepti, nes pinigų politikos griežtinimas tęsiasi, o asilai, regis, palaimingai nesuvokia, ką gali reikšti palūkanų normų pakeitimas nuo 0 iki 5 procentų per metus.

Šaltinis: https://www.trustnodes.com/2023/03/13/usdc-and-dai-re-peg