Kas atsitiks įmonėms, finansuojamoms klestinčioje didelio pajamingumo arba „šiukšlių obligacijų“ rinkoje, jei JAV infliacija vasarį buvo susietas su 7.9 proc pakyla iki 10% ir ten lieka?

Tai yra klausimas, kurį Olego Melentjevo kreditų komanda „BofA Global“ nagrinėjo penktadienį kliento pastaboje, pažvelgdama į praeities atvejus, kai Amerikos infliacija pakilo taip aukštai ir kurį laiką įstrigo.

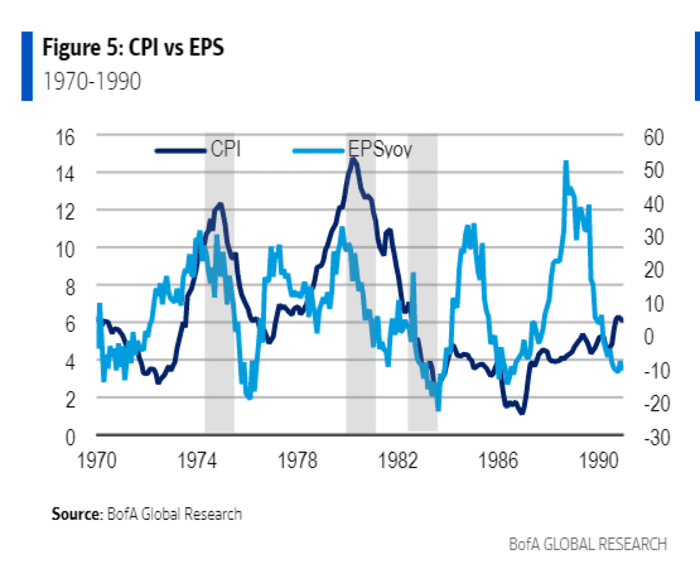

Svarbiausias dalykas buvo tai, kad įmonių pajamos iš pradžių išliko aštuntajame dešimtmetyje, kai infliacija du kartus viršijo 1970 proc. Taip pat prireikė laiko, kad didesnės pragyvenimo išlaidos virstų mažėjančiomis įmonių pajamomis.

Šioje diagramoje matyti, kad įmonių pelno vienai akcijai (EPS) augimas smuko daugiausia po to 1973–1975 metų nuosmukis, laikotarpis, kai populiarus infliacijos stebėjimo prietaisas, vartotojų kainų indeksas (VKI), pakilo iki maždaug 12 %, kaip žalia nafta.

CL00,

kainos pakilo po arabų naftos embargo.

Infliacija pakyla virš 10%, tada įmonių pajamos krenta

„BofA Global Research“

„20 ir 1976 m., ty po nuosmukio, pajamų augimo kritimai buvo -1983% kontekste“, – rašė Melentjevo komanda.

Be abejo, ankstesnis įmonių pajamų augimas buvo daug didesnis nei pastaraisiais dešimtmečiais ir aštuntajame dešimtmetyje vidutiniškai siekė apie 15 % per metus, o nuo 1970 m. sausio – tik 6.2 %, teigia BofA.

Šiuolaikinė nepageidaujamų obligacijų rinka taip pat neegzistavo iki devintojo dešimtmečio, kai rizikingi skolų pasiūlymai paskatino įmonių perėmimą, todėl analitikams buvo sunkiau lengvai palyginti su praeitimi.

Vis dėlto Melentjevo komanda mano, kad nuosmukio atveju įsipareigojimų nevykdymas gali išlikti mažas, nes emitentai gali grąžinti senas skolas išpūstais pinigų srautais.

Plinta į daug energijos reikalaujanti JAV nepageidaujamų obligacijų rinka Šią savaitę sumažėjo, kai investuotojai skyrė beveik 2 mlrd.

Nepageidaujamų obligacijų skirtumai arba priemoka, sumokėta viršijant nerizikingą iždo palūkanų normą, sumažėjo iki maždaug 343 bazinių punktų virš iždo

TMUBMUSD10Y,

palūkanų norma ketvirtadienį, palyginti su maždaug 421 baziniu punktu prieš maždaug dvi savaites, pagal ICE BofA US High Yield indeksą.

Aukštos naftos kainos taip pat buvo palaima energetikos bendrovėms – didžiausiam JAV obligacijų rinkos segmentui.

Žalios naftos kainos penktadienį nukrito žemiau 100 USD už barelį, praėjus dienai po to, kai prezidentas Joe Bidenas leido didžiausias visų laikų JAV naftos atsargų išleidimas padėti amerikiečiams susidurti su didelėmis dujų siurblio kainomis po Rusijos invazijos į Ukrainą.

Didžiausi JAV obligacijų biržoje prekiaujami fondai

HYG,

JNK,

penktadienį savaitę baigė 0.8%, rodo „FactSet“. Tai lyginama su S&P 500 indeksu

SPX

0.1% savaitės prieaugis ir Nasdaq Composite indeksas

COMP,

Nuo pirmadienio pakilo 0.7 proc. Dow Jones pramonės vidurkis

DJIA,

per savaitę sumažėjo 0.1%.

Šaltinis: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo