Šis įrašas iš pradžių buvo paskelbtas TKer.co

Nors vartotojas skolų vėlavimo rodikliai išlieka žemi, jie didėja.

A Dienoraštis Pirmadienį Vartotojų finansinės apsaugos biuras pažymėjo, kokiu greičiu vėluoja paskolos už neseniai įsigytus automobilius. Iš įrašo (paryškinta):

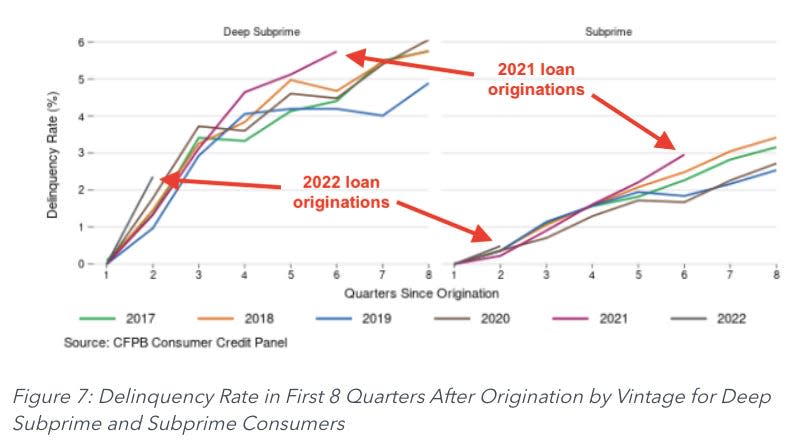

Žvelgiant į pirmuosius dvejus metus po įsigijimo, 2021 ir 2022 m. paskolų vėlavimo rodikliai pradeda didėti, palyginti su ankstesniais metais gautomis paskolomis, net ir palyginti su paskolomis, kurioms nepaveikti su pandemija susiję skatinamieji mokėjimai. Pavyzdžiui, 2021 m. išduotų paskolų automobiliui vėlavimo lygis šeštąjį ketvirtį po suteikimo yra 0.67 %, o tai yra 13 % didesnis nei 2018 m..

Autoriai pažymėjo, kad ši tendencija buvo blogesnė antrinės rizikos (kredito balai nuo 580 iki 619) ir gilios antrinės rizikos (kredito balai mažesni nei 580) skolininkų.

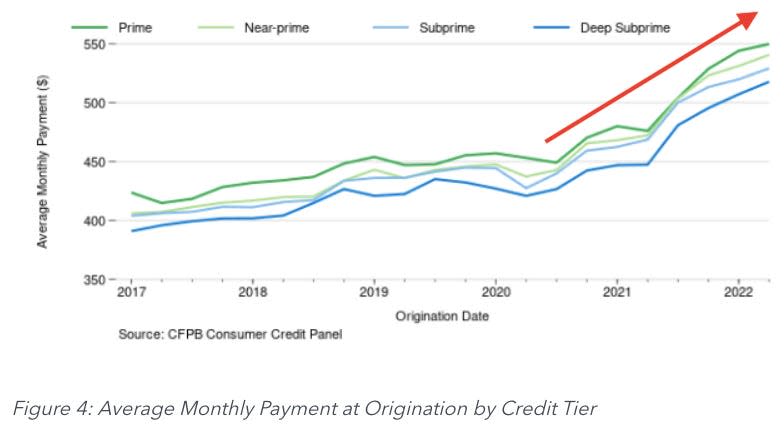

Dalis problemos yra padidėjusios vidutinės mėnesinės įmokos, kurios, remiantis CFPB skaičiavimais, per metus padidėja 13–19%.

Nebent jūsų atlyginimai nepakito, galite įsivaizduoti, kad šių mokėjimų našta skolininkams tapo daug sunkesnė.

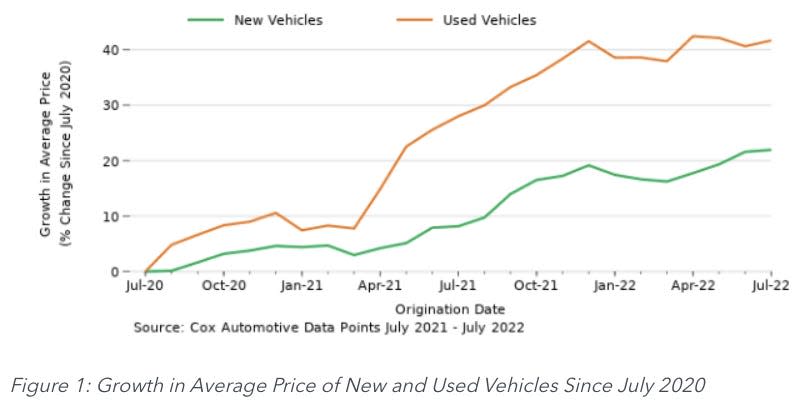

Kaip ir dauguma pramonės šakų, automobilių gamintojai buvo kamuoja tiekimo grandinės problemos. Unikalios problemos automobilių nuomos rinkoje padidino naudotų transporto priemonių trūkumą rinkoje. Dėl to automobilių kainų infliacija buvo karšta.

Siekdami sumažinti kainas, automobilių pardavėjai pailgino paskolų automobiliui terminus, kad pirkėjai galėtų lengviau valdyti mėnesinius mokėjimus. Tačiau to nepakako, kad būtų galima kompensuoti kylančias kainas.

Nerimą keliantis ekonominis rodiklis ⚠️

Niekada nėra gerai atsilikti nuo skolų mokėjimo. Tačiau gali būti nepakartojamai blogai įsitraukti į nusikalstamą veiką mokant automobilio paskolą.

Žmonėms reikia savo automobilių esminėms užduotims, pavyzdžiui, eiti į darbą ir pirkti bakalėjos. Taigi vairuotojai turi stiprią paskatą neatsilikti nuo paskolos mokėjimų. Nes jei per daug atsiliksite, jūsų automobilis gali būti atimtas.

Štai kodėl verta labai atidžiai stebėti automobilių paskolų vėlavimo normas. Staigus kilimas yra tikro ekonominio skausmo požymis, atspindintis prarastas darbo vietas, silpną atlyginimų augimą ir didelės infliacijos pasekmes.

Ir nors automobilio paskolos skola nėra tokia didelė kaip hipotekos skola, beviltiškų skolų augimas daro spaudimą bankams, kurie savo ruožtu gali būti priversti griežtinti skolinimo standartus.

Kita pusė 🚗

Nors didėjantys nusikalstamumo rodikliai gali atspindėti skolininkų kovas, tai reiškinys, kuris pasitaiso savaime.

Kadangi vis daugiau skolininkų daro rimtus nusikaltimus, atimama daugiau automobilių. Kai atimama daugiau automobilių, į naudotų automobilių rinką patenka daugiau pasiūlos. O kai į naudotų automobilių rinką patenka daugiau automobilių, kainos krenta.

Būkite budrūs 👀

Kaip minėjau šio kūrinio viršuje, pagal istorinius standartus nusikalstamumo lygis tebėra žemas. Taigi, pakilimas gali būti tiesiog gravitacija link normalaus.

Beje, tai tendencija, kurią verta atidžiai sekti. Iš CFPB:

Naujausi duomenys rodo, kad per pastaruosius metus išaugo perėjimo prie nusikalstamumo, ypač mažas pajamas gaunančių asmenų, skaičius. Šis padidėjimas gali būti tiesiog grįžimas į priešpandeminį lygį, atsirandantį pasibaigus su pandemija susijusiai skatinimo politikai. Tačiau infliacijos spaudimas gali reikšti, kad automobilių nuosavybės išlaidos viršija kai kurių vartotojų, turinčių paskolas automobiliui, pajamų augimą. Nors negalime visiškai daryti išvados, kaip nei vienas iš šių galimų paaiškinimų prisidėjo prie nusikalstamumo padidėjimo, negalime ignoruoti ryšio tarp didesnių paskolų sumų ir didėjančių palūkanų normų vartotojų mėnesiniam biudžetui ir kai kurių vartotojų pastangų neatsilikti nuo paskolų.

Visą tinklaraščio įrašą galite perskaityti adresu ConsumerFinance.gov.

-

Susiję iš TKer:

Šis įrašas iš pradžių buvo paskelbtas TKer.co

Samas Ro yra TKer.co autorius. Sekite jį Twitter adresu @SamRo

Perskaitykite naujausias „Yahoo Finance“ finansines ir verslo naujienas

Atsisiųskite „Yahoo Finance“ programą, skirtą Apple or Android

Sekite „Yahoo Finance“ Twitter, Facebook, Instagram, Flipboard, "LinkedInir "YouTube"

Šaltinis: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html