Antroji metų pusė neturi būti bauginanti. Nors klastingas kelias gali tęstis iki vasaros pabaigos, reikia manyti, kad infliacija pradės mažėti dėl daugybės dezinfliacinių jėgų, kurios gali įsigalioti.

Bet kokiu atveju, daugelis intriguojančių aukšto pajamingumo akcijų per pastarąsias kelias savaites tapo daug pigesnės. Nepaisant žemesnių kainų, neigiamo impulso ir prastesnės makroekonominės perspektyvos, daugelis Volstrito analitikų išlaikė „stiprų pirkimą“ analitikų sutarimą.

Atsižvelgdamas į kiekvieno verslo ypatybes, tvirtinčiau, kad tokie reitingai yra nusipelnę, nes analitikai antroje pusėje užsiima daugumos kitų įmonių kartelės mažinimu.

Šiame kūrinyje mes naudojome „TipRanks“ palyginimo įrankis atidžiau pažvelgti į tris aukšto našumo žmones, kurių Volstritas dar turi rūgti.

Suncor Energy (SU)

„Suncor Energy“ yra Kanados energetikos įmonė, kuri pastaruosius kelerius metus važinėjo gana akmeningai. 2020 m. naftos kainoms nukritus nuo uolos, bendrovė sugriuvo. Nors dividendai buvo naftos kainų žlugimo auka, atrodo, kad Suncor yra pasirengusi kompensuoti prarastą laiką, dabar atoslūgiai pagaliau pasisuko savo naudai.

Skirtingai nuo įprastų naftos gamintojų Amerikoje, Suncor yra pagrindinis Albertano naftos smėlio žaidėjas. „Western Canadian Select“ (WCS) nafta paprastai parduodama su nuolaida „West Texas Intermediate“ (WTI). Atsižvelgiant į dideles gamybos sąnaudas ir didelius išmetamųjų teršalų kiekius, naftos smėliu užsiimančios energetikos įmonės linkusios prekiauti su nuolaida, palyginti su bendraamžių grupėmis. Laikui bėgant, atsiradus tirpikliais naudojamoms technologijoms, gali dar labiau pagerėti pagrindinė veiklos Kanados naftos smėlyje ekonomika ir sumažėti santykinė nuolaida įprastiems naftos gamintojams.

Žvelgiant į ateitį, norėčiau, kad „Suncor“ ir toliau išnaudotų visas naftos bumo galimybes, kol jis tęsis. Net jei dėl nuosmukio nulemtas naftos kritimas, atsparus integruotas verslas turėtų padėti įmonei ištverti pernelyg skausmingą nuosmukį.

Rašant „Suncor“ akcijomis prekiaujama į pietus nuo 10.5 karto didesnių pajamų. Tai neįtikėtinai pigu, atsižvelgiant į tai, kiek įmonės grynųjų pinigų srautų gali generuoti kitais metais. 4.07% derlius yra gausus ir atitinka JAV gamintojus.

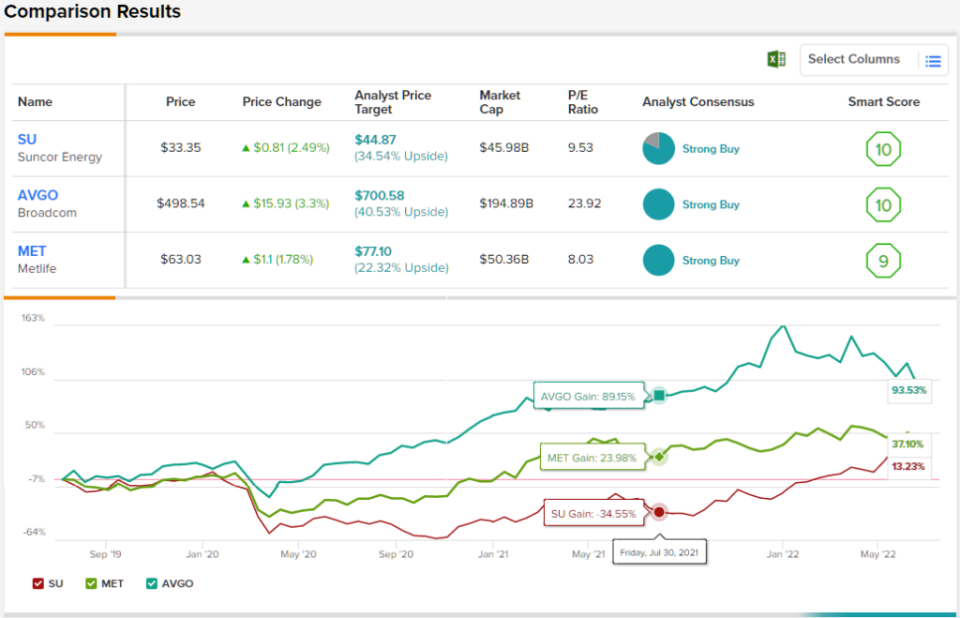

Apskritai analitikų sutarimu SU akcijos turi „Strong Buy“ reitingą, o tai rodo, kad „Wall Street“ mano, kad ši bendrovė yra tvirtoje padėtyje. Įvertinimas pagrįstas 9 pirkimais ir 2 sulaikymais per pastaruosius 3 mėnesius. Akcijos parduodamos už 33.35 USD, o vidutinė tikslinė kaina, kuri yra 44.87 USD, reiškia apie 35% potencialą. (Žr. SU akcijų prognozę „TipRanks“.)

Metlife (RER)

Metlife yra gyvybės draudimo bendrovė, siūlanti platų kitų finansinių paslaugų spektrą. Įmonė yra geografiškai diversifikuota, veikia JAV, Azijoje ir Lotynų Amerikoje. Su išskirtiniais vadybininkais, vedančiais šou, Metlife sugebėjo išlaikyti savo ketvirčio jėgą. Per metus Metlife akcijos pabrango vos 2%, o S&P 500 flirtuoja meškų rinkoje.

Nors 2023 m. galime laukti nuosmukio, atrodo, kad „Metlife“ gali ir toliau tobulėti. Be to, didesnės palūkanų normos teigiamai veikia draudimo įmonių reinvesticijų pajamas. Kadangi Fed didina palūkanų normas, siekdamas sumažinti poveikį ekonomikai, „Metlife“ gali išvengti rimto neigiamo poveikio.

Bet kuriuo atveju Metlife atrodo puiki ilgalaikė investicija investuotojams, siekiantiems didesnio augimo Azijos rinkoje, kurioje klesti vidurinė klasė. Nors pasaulio ekonomikos silpnumas gali išlikti ilgiau nei metus, įėjimo kaina atrodo kukli.

Nepaisant šių metų geresnių rezultatų nei rinkose, „Metlife“ akcijomis prekiaujama 8.26 karto už pajamas. Su 3.23% dividendų pajamingumu ir „Stiprus pirkimas“ analitikų sutarimu, MET akcijos atrodo kaip siaubinga vertė pajamų ieškantiems asmenims.

Nedažnai analitikai sutaria dėl akcijų, todėl kai taip nutinka, atkreipkite dėmesį. MET „Strong Buy“ konsensuso įvertinimas pagrįstas vienbalsiais 10 pirkimų. Vidutinė 77.10 USD akcijos kaina rodo, kad dabartinė 22 USD akcijų kaina pakils 94%. (Žiūrėkite MET akcijų prognozę TipRanks)

„Broadcom“ (AVGo)

„Broadcom“ yra puslaidininkių behemotas, kuris nuo visų laikų rekordo sumažėjo 26 proc. Semi yra gana cikliški, tačiau įmonė padarė didelių žingsnių siekdama diversifikuoti programinę įrangą per strateginius įsigijimus.

Pastaruoju metu „Broadcom“ pateko į antraštes dėl savo 61 milijardo dolerių grynųjų pinigų ir VMWare akcijų perėmimo. Dėl šio sandorio „Broadcom“ tampa infrastruktūros technologijų įmone, kurios atsargos gali būti mažiau cikliškos ateinančio ekonomikos nuosmukio metu, o didesnė bendrų pajamų dalis bus gaunama iš programinės įrangos pardavimo.

Žvelgiant į antrąjį pusmetį, „Broadcom“ atrodo gerai pasirengusi pereiti prie pastarojo meto tiekimo grandinės bėdų, slegiančių ją. Bendrovė gana optimistiškai vertina savo pajamas. Kadangi akcijos ir toliau krenta kartu su platesniu pusiau akcijų krepšeliu, norėčiau, kad „Broadcom“ toliau supirktų savo akcijas.

Apskritai aš pagyriau „Broadcom“ už tai, kad ji labiau suvokia savo vertę nei daugelis kitų technologijų įmonių, norinčių susijungti ar įsigyti. Atrodo, kad „Broadcom“ pelnas yra tik 23.7 karto mažesnis, tai yra rinkos sandoris su daug žadančiu augimu ir dividendų profiliu. Rašant akcijos pajamingumas siekia 3.40%.

Apskritai, mes žiūrime į akcijas, kurių Volstryto analitikas vienbalsiai sutaria – 13 apžvalgininkų atsižvelgė ir visi čia uždėjo patvirtinimo antspaudą, kad būtų įvertintas stiprus pirkimas. AVGO akcijomis prekiaujama už 498.54 USD, o 700.58 USD vidutinė kaina rodo, kad šiais metais augs 40.5 proc. (Žiūrėkite AVGO akcijų prognozę „TipRanks“.)

Išvada

„Strong Buy“ reitingo dividendų akcijų vis retėja, nes analitikai tikisi nuleisti kartelę antroje pusėje. „Suncor“, „Metlife“ ir „Broadcom“ yra gerai valdomos įmonės, kurias „Wall Street“ palaiko net ir augant makrokomandoms. Iš trijų vardų jie atrodo labiausiai „Broadcom“. Ir aš manau, kad jie teisūs dėl pinigų.

Norėdami rasti gerų akcijų prekybos idėjų patraukliais vertinimais, apsilankykite „TipRanks“ Geriausios atsargos pirkti, naujai paleistas įrankis, vienijantis visas „TipRanks“ nuosavybės įžvalgas.

Atsakomybės apribojimas: šiame straipsnyje pateikta informacija atspindi tik rašytojo požiūrį ir nuomonę, o ne „TipRanks“ ar jos filialų nuomonę ar nuomonę, todėl ji turėtų būti laikoma tik informaciniais tikslais. Publikavimo metu rašytojas neturėjo pozicijų nė viename iš šiame straipsnyje minimų vertybinių popierių.

Šaltinis: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html