Pirmą kartą JAV nacionalinė skola kirto aukščiau $ 31 trln šį mėnesį, tuo metu, kai Federalinis rezervų bankas traukiasi nuo vyriausybės skolos supirkimo, o užsienio investuotojų susidomėjimas ja mažėja.

Didžiausių žaidėjų netekę, „Treasurys“ dabar ieško kitos patikimos pirkėjų grupės. Anot Morgan Stanley stratego Matthew Hornbacho, beveik nėra abejonių, kad vertybiniai popieriai galiausiai atsidurs kažkieno rankose. Didesnis klausimas, anot jo, yra tai, kokia kaina tie vertybiniai popieriai bus perkami ir parduodami per ribinius žaidėjus.

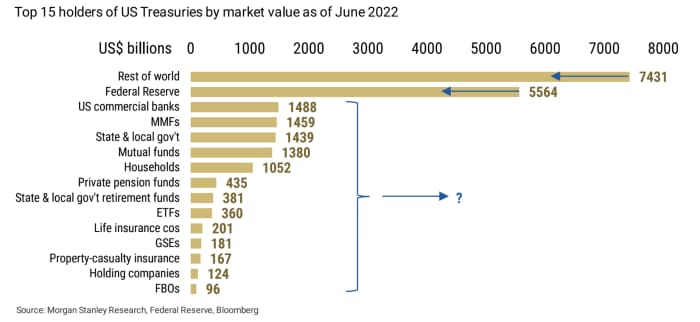

Šaltinis: Morgan Stanley Research, Federalinis rezervas, Bloomberg

Šios pagrindinių pirkėjų nebuvimas „Treasurys“ yra tik dar vienas nerimo šaltinis JAV vyriausybės obligacijų rinką kamuojančių problemų sąraše. Rinka, paprastai pati giliausia ir likvidžiausia pasaulyje fiksuotų pajamų rinka, iš tikrųjų susiduria su mažėjančiu likvidumu – tai, pasak daugelio prekybininkų, akademikų ir obligacijų rinkos guru. sukurti krizę. Be to, iždo rinkos JK kolega pastaruoju metu patyrė didžiulius išpardavimus, dėl kurių Anglijos bankas įsikišo ir padidino baimę, kad jos gali plisti į JAV rinkas.

Skaityti: JK krizė persimeta į JAV šiukšles ir Nuomonė: akcijų rinka turi bėdų. Taip yra todėl, kad obligacijų rinka yra „labai arti žlugimo“.

„Įvairūs ekonomikos veikėjai perka JAV iždo vertybinius popierius. Nesvarbu, ar pirkėjai yra komerciniai bankai, turto valdytojai, ar JAV namų ūkiai, vyriausybės išleistus iždo vertybinius popierius kažkas nupirks“, – antradienį rašė Hornbachas. Visiems investuotojams aktualesnis klausimas yra „ne kas pirks vertybinius popierius, o už kokią kainą?

Mažėjančios obligacijų kainos lemia didesnį iždo pajamingumą, o šiuo metu šis pajamingumas viršija 4 % arba yra netoli nuo XNUMX % – lygių, kurių nematėme daugiau nei dešimtmetį. Teoriškai tolesnis obligacijų kainų mažėjimas dar labiau padidintų pajamingumą ir sumažintų rizikingo turto, pavyzdžiui, akcijų, patrauklumą tuo metu, kai kai kurie rinkos dalyviai iškėlė idėją beveik 5 proc. federalinių fondų normos tikslas radare. Augantys lūkesčiai dėl 5% federalinių fondų palūkanų normos greičiausiai padidins iždo pajamingumą iki 5%.

Per pastaruosius 30 ar daugiau metų vienintelis svarbiausias veiksnys, nulėmęs iždo pajamingumo lygį, kuris juda priešinga kainų kryptimi, buvo Fed, nes jo palūkanų normų politika ir ateities gairės skatina lūkesčius, sakė Hornbachas.

Dabar, kai centrinis bankas didina palūkanų normas sparčiausiu tempu per dešimtmečius, siekdamas pažaboti siaučiančią infliaciją, jis taip pat mažina savo balansą po to, kai šių metų pradžioje nutraukė obligacijų pirkimą – visa tai siekdamas sugriežtinti finansines sąlygas.

Žiūrėkite: Akcijų rinkos laukinė korta: ką investuotojai turi žinoti, nes Fed sparčiau mažina balansą

Tuo tarpu užsienio investuotojai, vadovaujami Japonijos ir Kinijos, kurie atvėrė kelią likusiam pasauliui pasiekti dideles iždo pozicijas 2001–2010 m., nuo 2014 m. Morgan Stanley strategas.

„Barclays“ pateikti duomenys

BARC,

antradienį JAV fiksuotų pajamų rinkoms bendras vaizdas yra neigiamas. Apibendrinant, tai parodė, kad obligacijų fondų nutekėjimas per savaitę, pasibaigusią spalio 5 d., padidėjo, lygiai taip pat, kaip sumažėjo užsienio vertybinių popierių atsargos Fed.

Antradienį prekybininkai grįžo iš Kolumbo dienos atostogų, kurios praėjusioje sesijoje uždarė JAV obligacijų rinką. du-

TMUBMUSD02Y,

ir 10 metų JAV obligacijų pajamingumas

TMUBMUSD10Y,

antradienį pakilo iki dviejų savaičių aukštumų, o 30 m

TMUBMUSD30Y,

pasiekė aukščiausią lygį nuo 2014 m. Dow industrials pabrango 0.1%, o S&P 500

SPX

ir Nasdaq Composite finišavo žemiau.

Šaltinis: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- kaina-11665507637?siteid=yhoof2&yptr=yahoo