JAV doleris gali prarasti savo patrauklumą kaip vienas iš nedaugelio patikimų saugaus prieglobsčio aktyvų ekonominio ir geopolitinio neapibrėžtumo laikais po 18 mėnesių trukusio pakilimo, o tolesnis valiutos smukimas gali paskatinti 2023 m. akcijų rinką, sakė rinkos analitikai. .

Tačiau trumpalaikis dolerio atšokimas gali tapti išbandymu akcijų buliams.

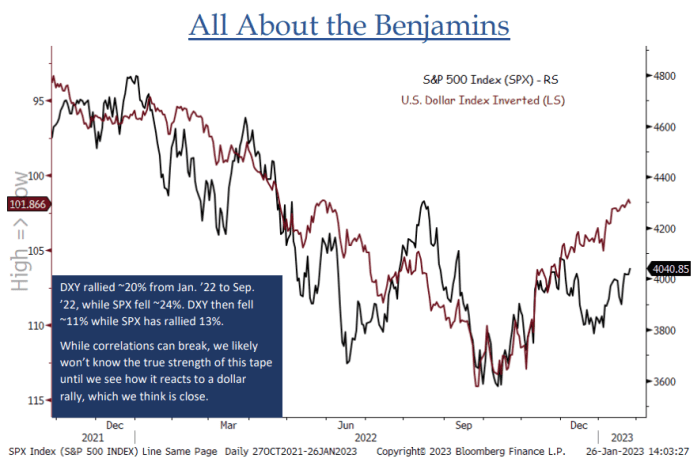

„Per pastaruosius 12–14 mėnesių buvo akivaizdi atvirkštinė koreliacija tarp akcijų ir JAV dolerio... DXY atrodo labai pasiruošęs priešingos tendencijos raliui, ir mes nemanome, kad galime suvokti šio patvarumo. pakilti, kol pamatysime, kaip akcijos reaguoja į augantį dolerį“, – praėjusią savaitę išplatintame pranešime sakė Jonathanas Krinsky, BTIG vyriausiasis rinkos technikas (žr. diagramą žemiau).

ŠALTINIS: BTIG ANALIZĖ IR BLOOMBERG

ICE JAV dolerio indeksas

DXY,

valiutos matas, palyginti su šešių pagrindinių konkurentų krepšeliu, penktadienį po to šoktelėjo 1.2%. netikėtai stiprus JAV ne žemės ūkio darbuotojų atlyginimų augimas sausio mėn o tai pakirto rinkų suvokimą, kad FED palūkanų normos didėjimo pabaiga visgi arti.

Akcijos penktadienį nukrito po duomenų, tačiau Nasdaq Composite

COMP,

vis dar pasiekė penktą iš eilės savaitės avansą ir pakilo 3.3%, o S&P 500

SPX

išlaikė 1.6% savaitinį prieaugį, kurį lėmė nuolatinis su technologijomis susijusių akcijų augimas. Dow Jones pramonės vidurkis

DJIA,

per savaitę sumažėjo 0.2 proc.

Žiūrėkite: Akcijų rinkos mitingas išgyveno painią savaitę. Štai kas bus toliau.

Gali būti, kad doleris šoktels. Dolerio indeksas trečiadienį nukrito iki žemiausio lygio per devynis mėnesius po to, kai Federalinis rezervų bankas, kaip ir tikėtasi, pakėlė federalinių fondų palūkanų normą 25 baziniais punktais, padidindamas savo politikos palūkanų normą aštuntą susitikimą iš eilės ir pranešdamas, kad dar daugiau nei vienas kilimas vis dar vyksta. planuojama. Tačiau rinkos ir toliau prieštarauja Fed prognozei, kad palūkanų normos viršys 5% ir ten išliks, o prieš metų pabaigą sumažins palūkanų normas.

Nors Powellas ir toliau atmetė palūkanų mažinimo lūkesčius ir kartojo savo ankstesnį susirūpinimą dėl lengvų finansų rinkos sąlygų, jis taip pat pirmą kartą pripažino, kad „Prasidėjo deinfliacijos procesas“. To pakako, kad prekybininkai galėtų lažintis, kad palūkanų kėlimo ciklas artėja prie pabaigos, o netrukus bus sumažintos.

Didžiąją 2022 metų dalį doleris šoktelėjo, o indeksas per pirmuosius devynis metų mėnesius šoktelėjo 19%, o rugsėjo pabaigoje pasiekė aukščiausią tašką – 114.78, nes aukštesnės palūkanų normos JAV pritraukė užsienio investuotojus. Kylantis doleris, apibūdinamas kaip „ardomas kamuolys“, buvo iš dalies kaltas dėl sumažėjusių akcijų. „Greenback“ pelnas atsirado dėl didėjančio iždo pajamingumo, todėl obligacijos tapo patrauklesnės, palyginti su kitu pajamas gaunančiu turtu.

Vėlesnis dolerio pervertinimas ir rinkos lūkesčiai, kad FED pradės mažinti savo pinigų griežtinimo ciklą, buvo jo atsitraukimo katalizatoriai, sakė Larry Adam, Raymond James vyriausiasis investicijų pareigūnas.

„2022 m. JAV dolerio kursą palaikantys užpakaliniai vėjai, tokie kaip federalinis rezervas ir palankus pajamingumo pranašumas, perėjo į 2023 m.

Johnas Luke'as Tyneris, „Aptus Capital Advisors“ portfelio valdytojas ir fiksuotų pajamų analitikas, teigė, kad pagrindinė priežastis, dėl kurios doleris praėjusiais metais pralenkė likusį pasaulį, buvo ta, kad Federalinis rezervų bankas šiame palūkanų normų kėlimo cikle pirmavo pasaulio centriniams bankams. Dabar kiti centriniai bankai vejasi.

„Tai, kur jie yra pagal griežtinimo tvarkaraštį, atsilieka, todėl jiems toliau besivystant, tai turėtų padėti sustiprinti eurą dolerio atžvilgiu“, – sakė Tyneris.

Abu Europos centrinis bankas ir Anglijos bankas Ketvirtadienį, siekdami nugalėti infliaciją, tikimasi, kad palūkanų normos bus padidintos puse procentinio punkto. Nors ECB pranešė, kad greičiausiai įvyks daugiau šuolių, BOE pasiūlė, kad tai netrukus būtų sustabdyta.

„Dow Jones Market Data“ duomenimis, doleris per pastaruosius keturis mėnesius sumažėjo ir nukrito 10 proc.

„Doleris tikriausiai buvo per daug pervertintas, nes juokingi lūkesčiai, kad FED pakils iki 6 proc., kai matėte, kad kai kurie žmonės labai svaigsta dėl tų lūkesčių“, – ketvirtadienį „MarketWatch“ sakė Tyneris.

Tačiau nors Powellas ir jo kolegos yra pasiryžę „kurį laiką“ išlaikyti aukštas palūkanų normas, investuotojai vis dar netiki, kad 2023 m. jie laikysis padidintų palūkanų normų. Prekybininkai prognozavo 52 % tikimybę, kad palūkanų norma bus aukščiausia. 5–5.25 % iki gegužės arba birželio, o iki metų pabaigos bus sumažinta beveik 50 bazinių punktų. CME FedWatch įrankis.

Dėl to rinkos analitikai mano, kad dolerio kursas artėja prie pabaigos ir tikėtina, kad 2023 m. dar labiau kris, nes infliacija atvės ir sumažės recesijos rizika.

„Pacific Investment Management Company“ arba „Pimco“ pasaulinis strategas Gene'as Frieda teigė, kad dolerio pelningumo pranašumas, palyginti su kitomis išsivysčiusiomis ekonomikomis, susiaurės, nes FED judės link numatomos savo augimo ciklo pertraukos 2023 m. pirmąjį ketvirtį.

Frieda ir jo komanda anksčiau šią savaitę išplatintame rašte teigė, kad dolerio stiprumas 2022 m. iš dalies prisidėjo prie didelės rizikos premijos, nustatytos Europos turtui dėl rizikos, kad Rusijos energijos tiekimas gali būti nutrauktas arba, dar blogiau, „branduolinis įvykis“. . Rizikos premija yra papildoma grąža, kurios investuotojas reikalauja už rizikingesnį turtą, o ne nerizikingą turtą.

Frieda pripažino galimybę, kad infliacija JAV gali pasirodyti sunkesnė nei kitose išsivysčiusiose ekonomikose arba kad pinigų politika gali būti griežtesnė ilgą laiką. Tai leistų manyti, kad rizikos premija dolerio rinkoje gali išlikti nemaža, tačiau „šios įmokos gali toliau mažėti, nes sukrėtimai mažėja ir atsiranda įrodymų, kad praėjusių metų infliacijos šuolis tikrai gerėja ir mažėja“.

„Tikimės, kad USD ir toliau praras savo patrauklumą kaip saugi paskutinė valiuta“, – sakė Frieda.

Žiūrėkite: Daugelis kompanijų bando kaltinti dėl savo prastų pajamų JAV dolerio. Netikėk.

Tačiau tai dar ne visos blogos naujienos. „Greenback“ smukimas gali katalizuoti rizikingo turto, pvz., akcijų, pakilimą, kuris naujus metus pradėjo ryškiai.

Penktadienį dolerio indeksas nukrito daugiau nei 10% nuo rugsėjo 27 d., kai pasiekė aukščiausią lygį per du dešimtmečius, o S&P 500, didelio kapitalo akcijų rinkos indeksas, nuo tada pakilo daugiau nei 11%.

„Dow Jones Market Data“ duomenimis, dolerio kursas 2022 m. buvo aukščiausias, DXY per metus pakilo 19%, o S&P 500 smuko 22%.

Tuo tarpu kai kurie analitikai perspėjo nesinaudoti pastaruoju metu atsiradusia atvirkštine koreliacija tarp dolerio ir akcijų, kaip priežastimi grįžti į akcijas ir kitą rizikos turtą.

„Gali būti, kad investuotojai perima šį FED pranešimą ir savo dabartines nuotaikas taip, kad jie gali grįžti prie rizikingesnio turto, bet nebūtinai sakyčiau, kad tai yra garantija“, – sakė Shelby McFaddin, „Motley Fool“ vyresnioji analitikė. Turto valdymas.

„Žinoma, galime sakyti koreliaciją, o ne priežastinį ryšį... Galima sakyti, kad tai yra požymis, bet ne, kad tai rodiklis“, – pridūrė McFaddinas.

Šaltinis: https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo