Pagrindiniai taksieji

- „Dopex“ yra decentralizuota opcionų birža, kuri naudoja pasirinkimo sandorių fondus, kad kiekvienas galėtų pirkti arba parduoti opcionus efektyviai ir paprastai.

- Pagrindinis jos produktas yra „Single Staking Option Vaults“, užtikrinantis didelį likvidumą pasirinkimo sandorių pirkėjams ir automatines, pasyvias pajamas pasirinkimo sandorių pardavėjams.

- „Dopex“ opcionų sutartys yra ERC-20 žetonai, tai reiškia, kad jie yra likvidūs, perleidžiami ir sudaromi.

Pasidalykite šiuo straipsniu

„Dopex“, reiškiantis „decentralizuotą opcionų keitimą“, yra „DeFi“ protokolas, kuriuo siekiama maksimaliai padidinti pasirinkimo sandorių pirkėjų ir pardavėjų likvidumą ir grąžą.

Greitas parinkčių pradmuo

„Dopex“ yra decentralizuota opcionų birža, kuri naudoja pasirinkimo sandorių fondus, kad kiekvienas galėtų pirkti arba parduoti opcionų sutartis ir pasyviai uždirbti pajamingumą.

Tai suteikia pranašumų tiek pasirinkimų pirkėjams, tiek pardavėjams, tiek platesnei DeFi ekosistemai, nes tiekiamas neleistinas ir sudaromas parinkčių produktas, kurį galima naudoti kartu su kitais protokolais. Tai užtikrina sąžiningą, optimizuotą ir konkurencingą opciono kainodarą ir supaprastintą prekybos patirtį.

Norint suprasti Dopex vertės pasiūlymą, verta paaiškinti, kaip veikia opcionų sutartys. Pasirinkimo sandoriai yra išvestinės finansinės priemonės, leidžiančios investuotojams spekuliuoti arba apsidrausti nuo tokio pagrindinio turto, kaip akcijos, kriptovaliutos ar kitos išvestinės ar sintetinės priemonės, atspindinčios, pavyzdžiui, palūkanų normų nepastovumą, nepastovumo.

Yra dviejų tipų pasirinkimo sandoriai: pirkimo opcionai ir pardavimo opcionai. Pirkimo pasirinkimo sandoriai suteikia pirkėjams teisę, bet neįpareigoja, pirkti pagrindinį turtą už nurodytą kainą, vadinamą pradine kaina, iki konkrečios galiojimo pabaigos datos arba ją pasibaigus. Ir atvirkščiai, pardavimo pasirinkimo sandoriai suteikia sutarčių turėtojams teisę, bet neįpareigoja, parduoti pagrindinį turtą už pradinę kainą prieš arba pasibaigus galiojimo laikui.

Naudodami pirkimo opcionus, pirkėjai stato, kad bazinio turto kaina padidės, o pardavėjai – dėl kainos mažėjimo. Kita vertus, pardavimo opcionai yra priešingi: pirkėjai stato, kad turto kaina mažės, o pardavėjai – dėl kainos didėjimo.

Pasirinkimo sandoriai taip pat turi kainą arba priemoką, kurią pirkėjai sumoka iš anksto už sutartimi suteiktas teises. Pirkėjams opcionų sutartys suteikia galimybę trumpinti turtą, prisiimti finansinį svertą arba apsidrausti nuo lažybų, o pardavėjai gali pasirinkti kitą šių sandorių pusę ir tuo pačiu uždirbti pasyvių pajamų rinkdami įmokas.

Kad koncepcija būtų apčiuopiamesnė, manykite, kad investuotojas mielai parduotų savo „Ethereum“ už 5,000 3,000 USD, tačiau kaina yra apie 5,000 5,000 USD. Jie mano, kad Ethereum galiausiai pasieks 2022 USD ribą, bet tiksliai nežino, kada. Jie galėtų pasinaudoti pasirinkimo sandoriais, norėdami parduoti padengtą skambučio sutartį, suteikdami kitam asmeniui teisę įsigyti „Ethereum“ už 5,000 XNUMX USD. Tai reikštų, kad jie atsisako bet kokio padidėjimo, viršijančio pradinę kainą, mainais į priemoką, kurią uždirba parduodami opcioną. Jie gali pasirinkti sutartį, kuri baigiasi XNUMX m. kovo mėn., jei netiki, kad „Ethereum“ gali pasiekti XNUMX XNUMX USD pradinę kainą prieš pasibaigiant jos galiojimui.

Dabar, jei pasirinkimo sandorių pardavėjas yra teisingas savo prognozėse ir „Ethereum“ pasiekia 4,000 5,000 USD, bet nesulaužys XNUMX XNUMX USD pradinės kainos iki kovo galiojimo pabaigos, jie turėtų pasilikti savo monetas ir priemoką. Kita vertus, jei jie klysta ir, pavyzdžiui, „Ethereum“ viršija 6,000 5,000 USD, jie vis tiek turėtų parduoti už 1,000 XNUMX USD, o tai reiškia, kad jie uždirbtų šiek tiek pinigų iš priemokos, bet patirtų alternatyvią XNUMX XNUMX USD kainą.

Nors opcionai teoriškai gali skambėti gana paprastai, jie yra sudėtingi finansiniai instrumentai, kuriuos tik nedaugelis mažmeninės rinkos dalyvių supranta arba žino, kaip prekiauti pelningai.

kad neįmantrūs investuotojai vargu ar gali suprasti, ką jau kalbėti apie pelningą prekybą. Čia atsiranda „Dopex“. Optimizuodamas paprastumą ir efektyvumą, „Dopex“ abstrahuoja visus niuansus ir subtilybes, susijusias su pasirinkimo raštu ir pirkimu.

„Crypto Briefing“ susitiko su „Dopex“ pagrindinės komandos nariu, veikiančiu Halko pseudonimu, ir jie paaiškino, kad projektas tikisi padaryti parinktis prieinamesnes visiems „DeFi“ vartotojams. „Idėja nėra sukurti kito protokolo patyrusiems opcionų prekiautojams“, - sakė jie. „Dėl to žmonės gali tiesiog eiti ir prekiauti Deribit arba FTX. Norėjome sukurti produktą, kurį galėtų naudoti visi, ir kuriame atsižvelgdami į bendruomenės poreikius ir norus.

Dopex po gaubtu

„Dopex“ kuria decentralizuotą ir neteisėtą opcionų biržą, kurios tikslas – pasiūlyti maksimalų likvidumą, sąžiningą opciono kainodarą, aukštą kapitalo efektyvumą pardavėjams, pigesnius pasirinkimo sandorius pirkėjams ir paskatas visiems protokolo dalyviams.

Jis veikia toliau Arbitrumas, 2 sluoksnis mastelio keitimo sprendimas kuri naudoja Optimistic Rollup technologiją, kad operacijos būtų apdorotos greičiau ir mažesnėmis sąnaudomis nei Ethereum mainnet. „Mes pradėjome naudoti 2 lygmenį vien todėl, kad Ethereum prekybos mokesčiai yra per brangūs. Prekybai pasirinkimo sandoriais labai svarbu išlaikyti tikrai mažas sąnaudas, kad būtų užtikrintas pelningumas“, – sakė A. Halko. “Arbitrum buvo greičiausias [2 sluoksnio sprendimas], atveriantis savo testų tinklą kūrėjams; Norėdami remtis optimizmu, turite būti įtrauktas į baltąjį sąrašą.

Halko teigimu, buvo galimas pavojus, kad bus paleistas kitose 1 sluoksnio grandinėse, tokiose kaip J. Solana, Avalanche ir NEAR, nes jie neturi „Lindy“. „Lindy Effect“ teigia, kad technologijų ar idėjų gyvenimo trukmė yra proporcinga dabartiniam jų amžiui. Kitaip tariant, kadangi „Ethereum“ gyvuoja ilgiau nei dauguma kitų „blockchain“, gali būti didesnė tikimybė, kad jis išliks. „Mes nežinome, kur [kitos 1-ojo sluoksnio blokų grandinės] bus po dvejų ar trejų metų, o su rulonais vis dar esame Ethereum, todėl tai taip pat yra saugumo elementas“, – sakė jie.

Vienas iš decentralizuotų arba grandinės parinkčių protokolų pranašumų, palyginti su centralizuotais, yra tas, kad jie siūlo didesnį efektyvumą. „Halko“ paaiškino, kad „Dopex“ gali apmokestinti daug mažesnę kainą nei centralizuotos pasirinkimo produktų biržos. Taip yra todėl, kad gaminiams reikia mažiau priežiūros ir juos lengviau pritaikyti grandinėje. Taigi Dopex parinktys paprastai yra keliais doleriais pigesnės nei centralizuotose biržose, tokiose kaip Deribit ar FTX. Halko teigia, kad kainų skirtumo pakanka, kad jie taptų patrauklesni vartotojams, neskatinant arbitražo.

Šiuo metu „Dopex“ siūlo tik vieną produktą, vadinamą „Single Staking Option Vaults“, kuris yra supaprastintas opcionų pirkimo ir pardavimo būdas. Aptardamas, kaip produktas veikia, Halko sakė:

„Single Staking Option Vaults leidžia mums labai paprastai paleisti opcionų rinką. Nenorime priblokšti žmonių, todėl siūlome tik skambinimo parinktis su keliais įspėjimais. Be to, sukurti naujų saugyklų naujiems produktams yra labai paprasta, todėl galime išplėsti produktų liniją nesudėtingai. Skliautai taip pat rodo ūkininkavimo derlių fone. Žmonės tai mėgsta; tai padeda mums įgyti daugiau vartotojų ir sukurti didelę bendruomenę.

Kitas pagrindinis „Dopex“ produktas „Option Pools“ bus sudėtingesnis ir tinkamas labiau patyrusiems pasirinkimo sandorių prekiautojams. „Kai jie bus pradėti tiesiogiai, opcionų telkiniai bus labai panašūs į FTX arba Deribit pasirinkimo sandorius, bet tik grandinėje“, - sakė Halko. Pasirinkčių rinkinių kodas ir sąsaja jau baigti kurti, tačiau „Dopex“ nori įgyti daugiau vartotojų prieš juos paleisdama. Tuo tarpu komanda taip pat dirba su ne biržos portalu, kuriame vartotojai galės prekiauti pasirinkimo sandoriais lygiaverčiai antrinėje rinkoje.

Tai dar vienas iš „Dopex“ pranašumų – visos opcionų sutartys yra ERC-20 žetonai, tai reiškia, kad jie yra skysti, perkeliami ir sudaromi. Kiekvienas, kuris „DeFi“ pastato „Ethereum“, gali naudoti „Dopex“ parinktis ir tam tikra forma ar forma integruoti jas į savo protokolus. Vienas iš tokių projektų yra Jones DAO, kuri kuria saugyklas, kurios leis vartotojams generuoti pajamingumą naudojant sudėtingas, aktyviai valdomas, apdraustų opcionų strategijas kartu su Dopex.

Single Staking Option Vaults Explained

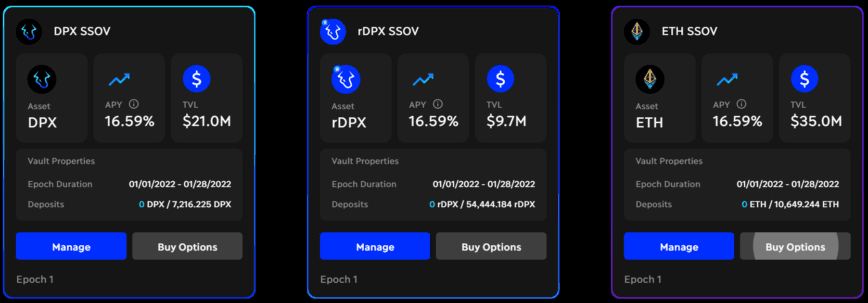

„Single Staking Option Vaults“ yra pagrindinis „Dopex“ produktas. Panašiai kaip ir vienpusės statymo saugyklos kituose protokoluose, jie leidžia vartotojams užrakinti žetonus tam tikram laikotarpiui ir užsidirbti pasyvią pajamą iš sukaupto turto.

Yra dvi produkto pusės: investuotojai ir opcionų pirkėjai. Investuotojai į saugyklą deponuoja ir užfiksuoja likvidumą baziniame turte (ETH, gOHM, DPX ir rDPX) arba kotiruoja aktyvus (su doleriais susietas stabilias monetas) į saugyklą kiekvienos mėnesio epochos pradžioje ir jos trukmei. Tada pagal saugyklos sutartį parduodami pagrindinio turto pirkimo opcionai, siekiant uždirbti įmokas ir įnešti lėšas į vieną investicinį DeFi fondą, kad būtų gautas papildomas pelnas. „Dopex“ taip pat skatina likvidumo tiekėjus, mokėdamas atlygį DPX – vienu iš dviejų savo žetonų. Dalyviams arba opcionų pardavėjams „Single Staking Option Vaults“ užtikrina didesnį pelną, padidintą ribą ir iš dalies sumažintą neigiamo poveikio riziką – visa tai naudojant autopilotą.

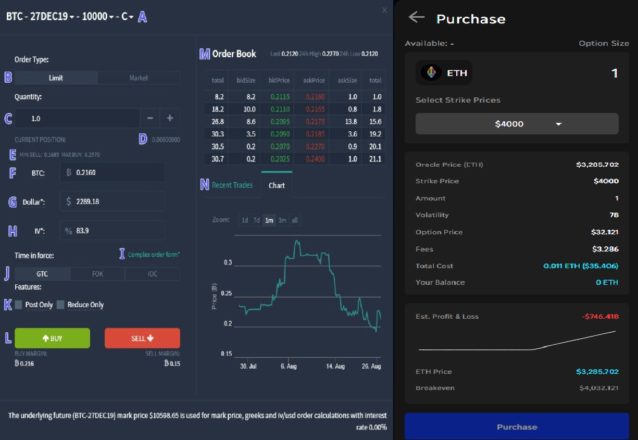

Pirkėjams „Dopex“ siūlo vartotojo patirtį perkant skambučių pasirinkimo sandorius, kurie konkuruoja su tokiais kaip „Robinhood“. Tereikia atlikti tik tris veiksmus: pasirinkti parinkčių dydį, pasirinkti išankstinę kainą ir įsigyti. Pirkimo pasirinkimo sandoriai yra europiniai, o tai reiškia, kad pirkėjas jais gali pasinaudoti tik pasibaigus galiojimo laikui. Jei pasirinkimo sandoriai yra „piniguose“ pasibaigus galiojimo laikui, pirkėjas pelno dalininko sąskaita. Priešingai, jei opcionai pasibaigus galiojimo laikui yra „be pinigų“, pirkėjas praranda tai, ką sumokėjo, o pinigai arba priemoka lieka investuotojui arba opcionų pardavėjui. „Single Staking Option Vaults“ yra paprastas ir palyginti nebrangus būdas pirkėjams be leidimo įsigyti įvairių kriptovaliutų pasirinkimo sandorių.

Kas toliau Dopex?

„Dopex“ planas apima planus išplėsti savo produktų liniją naudojant „Option Pools“, pridėti naujų tipų „Single Staking Option Vaults“, siūlyti parinktis tokiuose tinkluose kaip „Binance Smart Chain“, „Avalanche“ ir „Fantom“, sukurti ne biržos prekyvietę ir atnaujinti rDPX prieigos rakto žetonus.

Be pardavimo opciono saugyklų ir naujų įvairių egzotiškų žetonų saugyklų pristatymo, bene įdomiausia plėtra yra „Dopex“ planas sudaryti opcionų sutartis dėl lažybų dėl Arbitrum žetono „airdrop“ galimybės ir palūkanų normų pasirinkimo galimybių, kurios leistų vartotojams lažintis dėl krypties. pasirinkto kreivės fondo palūkanų normos.

Halko sako, kad „Arbitrum“ opciono sutartis yra tik pramoga, tačiau pasiūlymas lažintis dėl „Curve“ fondų gali paveikti visą „Ethereum“ „DeFi“ kraštovaizdį, suteikdamas „Curve Wars“ dalyviams galių. „Curve Wars“ galima apibūdinti kaip žaidimą tarp „DeFi“ protokolų, kurio centre yra didžiausia decentralizuota stabilių monetų mainai „Curve Finance“. Protokolai vis labiau stengiasi daryti įtaką Curve, siekdami užtikrinti, kad jų pageidaujami fondai pasiūlytų didžiausias likvidumo paskatas. „Convex Finance“ ir „yearn.Finance“ pasiūlymas dosnus atlygis už CRV žetonus, kaip būdas pritraukti likvidumą ir padidinti jų balsavimo galią, užrakinant žetonus, kad jie būtų konvertuojami į veCRV.

Naudojant Dopex romaną palūkanų normos variantai, protokolai, tokie kaip Redacted Cartel ir Convex Finance, galėtų apdrausti savo iždo portfelius arba atlikti kryptingus statymus dėl skirtingų Curve fondų palūkanų normų nepastovumo, tada panaudoti savo didelę įtaką protokolui, kad jų statymai atsipirktų. Pristatydama šį primityvų romaną, „Dopex“ iš esmės papildys „Curve Wars“ dalyvių arsenalą dar vienu ginklu. Tai gali visiškai pakeisti „Curve Wars“ dinamiką ir baigtį.

„Dopex“ taip pat atnaujina rDPX prieigos rakto tokenomiką. Iš pradžių jis buvo sukurtas kaip nuolaidos ženklas, skirtas padengti bet kokius baseino dalyvių patirtus nuostolius. Nuo to laiko komanda atsitraukė nuo šio modelio ir netrukus paskelbs naują tokenomiką. Tuo tarpu „Dopex“ antrojo vietinio prieigos rakto, DPX, naudojimo atvejai išliks tokie patys – jis ir toliau išliks vanilinis valdymo ir protokolo mokesčių kaupimo prieigos raktas.

Galiausiai Dopex nori tapti didžiausia opcionų prekybos platforma kriptovaliutų srityje. „Deribit yra mūsų galutinio žaidimo bosas“, - sakė Halko „Crypto Briefing“. Per septynis mėnesius nuo paleidimo Dopex pasiekė bendrą vertę, užblokuotą maždaug 500 mln. Ar pavyks pranokti nusistovėjusias centralizuotas opcionų biržas, tokias kaip Deribit ar FTX, dar reikia pamatyti. Tačiau neabejotina, kad „Dopex“ aiškiai atitinka produktų rinką ir patyrusią komandą, kuri ir toliau dirba.

Atskleidimas: rašymo metu šios funkcijos autoriui priklausė ETH ir kelios kitos kriptovaliutos.

Pasidalykite šiuo straipsniu

DeFi Project Spotlight: Abracadabra.Money, DeFi's Magic Money Sp.

„Abracadabra.Money“ yra skolinimo protokolas, leidžiantis vartotojams įnešti palūkanas duodantį turtą kaip užstatą, kad būtų galima pasiskolinti stabilią monetą, vadinamą „Magic Internet Money“, kurią galima naudoti keliose blokų grandinėse. Abrakadabra. Pinigai…

„DeFi Project Spotlight“: „Tokemak“, likvidumo juodoji skylė

„Tokemak“ yra pirmasis „DeFi“ likvidumo kaip paslaugos produktas. Jis sukurtas siekiant sumažinti nuolatinius likvidumo teikėjų nuostolius ir užtikrinti gilų bei tvarų DeFi protokolų likvidumą. Tokemak reaktoriai gali padėti projektams…

Derliaus ūkininkavimo, statymo ir likvidumo gavybos vadovas

Derlingumo auginimas yra neabejotinai populiariausias būdas užsidirbti pinigų iš kriptovaliutų. Iš esmės pasyvias pajamas galite uždirbti įnešdami kriptovaliutą į likvidumo fondą. Galite galvoti apie šį likvidumą ...

„DeFi“ projekto dėmesio centre: „Orion Money“, kryžminis grandinės „Stablecoin“ bankas

„Orion Money“ siekia tapti kelių grandinių „stabilcoin“ banku, pagrįstu naujovišku „DeFi“ produktų rinkiniu, užtikrinančiu vientisą ir nesudėtingą prieigą prie stabilių pinigų taupymo, skolinimo ir išlaidų. Jo…

Šaltinis: https://cryptobriefing.com/defi-project-spotlight-dopex-options-built-simplicity/?utm_source=main_feed&utm_medium=rss