Įvadas

Įkurta 1989 m., „MicroStrategy“ yra JAV įmonė, teikianti verslo žvalgybos, mobiliosios programinės įrangos ir debesų kompiuterijos paslaugas. Michaelo Sayloro, vieno iš trijų jos įkūrėjų, vadovaujama bendrovė pirmą didelę sėkmę patyrė 1992 m., kai sudarė 10 mln. USD vertės kontraktą su „Mcdonald's“.

Per dešimtąjį dešimtmetį „MicroStrategy“ pajamos kasmet išaugo daugiau nei 1990 %, nes ji tapo duomenų analizės programinės įrangos lydere. Dešimtojo dešimtmečio pabaigoje prasidėjęs dot.com bumas paskatino įmonės augimą ir pasiekė kulminaciją 100 m., kai ji pasirodė viešai.

Ir nors įmonė dešimtmečius buvo pagrindinė pasaulinės verslo aplinkos dalis, tik tada, kai ji įsigijo savo pirmąjį Bitcoins 2020 m. rugpjūčio mėn., kad jis pateko į kriptovaliutų pramonės radarą.

„Saylor“ paskelbė naujienų, paversdama „MicroStrategy“ viena iš nedaugelio viešųjų įmonių, kurios BTC laikosi savo iždo rezervų politikos dalimi. Tuo metu „MicroStrategy“ teigė, kad jos 250 mln. USD investicijos į BTC sudarytų pagrįstą apsidraudimą nuo infliacijos ir leis uždirbti didelę grąžą ateityje.

Nuo 2020 m. rugpjūčio mėn. įmonė periodiškai perka didelius Bitcoin kiekius, o tai turėjo įtakos tiek jos akcijų, tiek BTC kainai.

Pirmojo „MicroStrategy“ Bitcoin pirkimo metu BTC prekiavo maždaug 11,700 144 USD, o MSTR – maždaug 22,300 USD. Spaudos metu Bitcoin kaina svyruoja apie 252.5 XNUMX USD, o MSTR praėjusią prekybos dieną uždarė XNUMX USD.

Tai reiškia 75.6 % mažiau nei MSTR 2021 m. liepos mėn. aukščiausia 1,304 XNUMX USD. Kartu su Bitcoin kainų svyravimu, staigus bendrovės akcijų kainos kritimas per pastaruosius dvejus metus paskatino daugelį kritikuoti „MicroStrategy“ iždo valdymo strategiją ir netgi aktyviai ją trumpinti.

Šioje ataskaitoje „CryptoSlate“ gilinasi į „MicroStrategy“ ir jos akcijas, kad nustatytų, ar dėl ambicingų statymų dėl „Bitcoin“ jos akcijos šiuo metu yra nepakankamai įvertintos.

„MicroStrategy“ bitkoinų atsargos

1 m. kovo 2023 d. „MicroStrategy“. vyks 132,500 3.992 BTC įsigijo už bendrą 30,137 milijardo JAV dolerių pirkimo kainą, o vidutinė pirkimo kaina – maždaug 22,300 2.954 USD už BTC. Dabartinė Bitcoin rinkos kaina – XNUMX XNUMX USD, „MicroStrategy“ BTC turi XNUMX mlrd. USD.

Bendrovės Bitcoins buvo įsigyti per 25 skirtingus pirkimus, iš kurių didžiausias buvo atliktas 24 m. vasario 2021 d. Tuo metu bendrovė įsigijo 19,452 1.206 BTC už 45,000 mlrd. USD, kai BTC prekiavo kiek mažiau nei 21 2020 USD. Antras pagal dydį pirkinys buvo atliktas 29,646 m. gruodžio 650 d., kai įsigijo XNUMX XNUMX BTC už XNUMX mln.

Per Bitcoin ATH 2021 m. lapkričio pradžioje 114,042 7.86 BTC MicroStrategy buvo verta daugiau nei 15,500 mlrd. 2022 m. lapkričio pradžioje Bitcoin smuko iki 2.05 1.90 USD, todėl bendrovės akcijų vertė siekė kiek daugiau nei XNUMX mlrd. Tuo metu visų MSTR akcijų rinkos kapitalizacija siekė XNUMX mlrd.

Kaip parodė „CryptoSlate“ analizė, tik 2023 m. vasario mėn. pabaigoje „MicroStrategy“ rinkos riba prilygsta jos „Bitcoin“ akcijų rinkos vertei. Neatitikimas tarp šių dviejų paskatino daugelį susimąstyti, ar MSTR gali būti nepakankamai įvertintas.

Tačiau norint nustatyti pervertinimą ar nuvertinimą, reikia ne tik pažvelgti į „MicroStrategy“ rinkos kapitalą.

„MicroStrategy“ skola

Bendrovė išleido 2.4 milijardo dolerių skolą, kad finansuotų savo Bitcoin pirkimus. 31 m. gruodžio 2022 d. „MicroStrategy“ skolą sudaro:

- 650 mln. USD vertės 0.750 % konvertuojamų senjorų vekselių, kurių terminas yra 2025 m

- 1.05 mlrd. USD vertės 0 % konvertuojamų senjorų vekselių, kurių terminas yra 2027 m

- 500 mln. USD 6.125% senjorams garantuotų obligacijų, kurių terminas yra 2028 m

- 205 mln. USD pagal garantuotą terminuotą paskolą

- 10.9 mln. USD kitų ilgalaikių įsiskolinimų

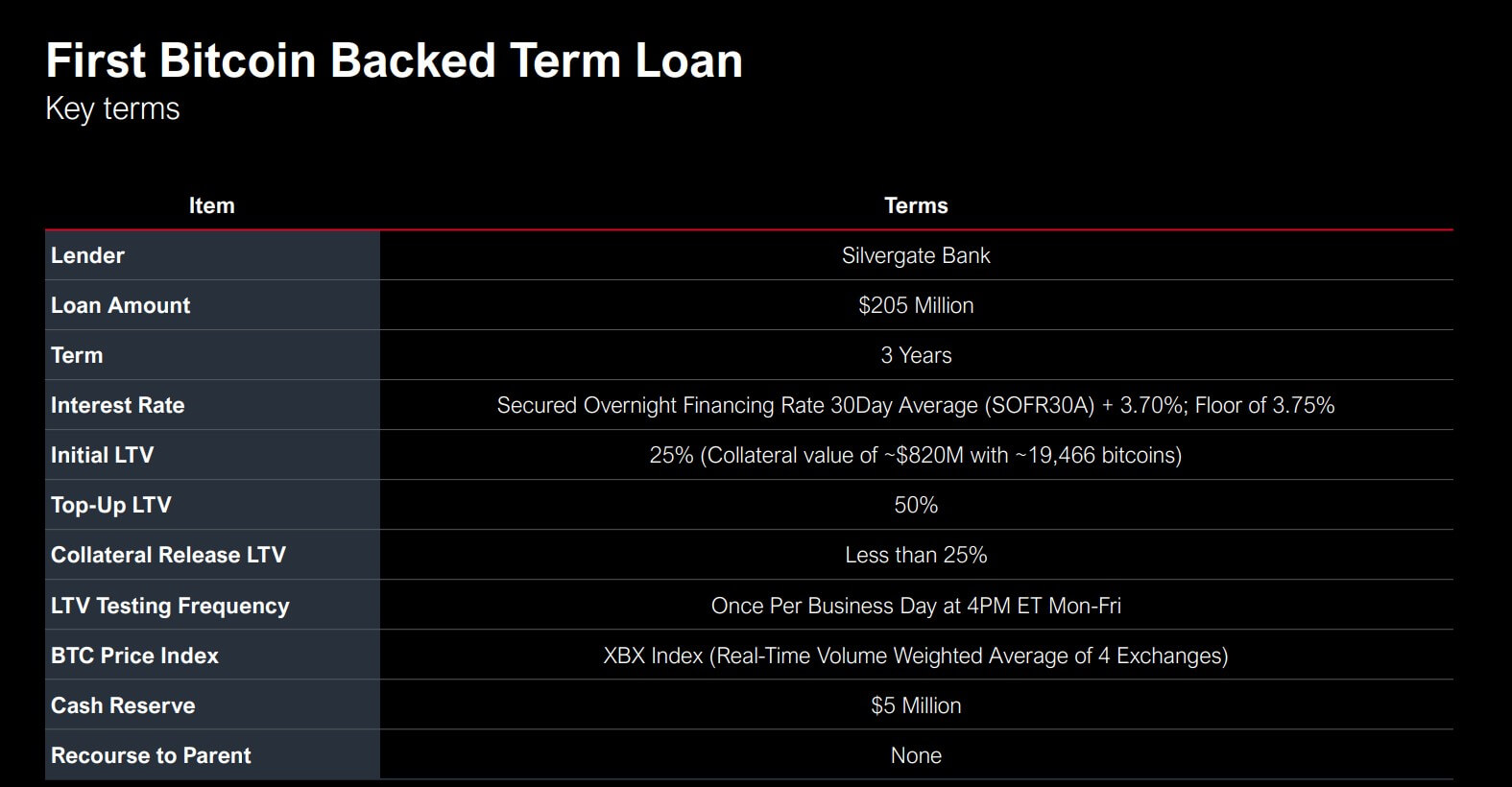

Palūkanos, kurias bendrovė užsitikrino už 2025 ir 2027 metų konvertuojamus vekselius, pasirodė labai naudingos, ypač atsižvelgiant į pastaruoju metu kylančias palūkanų normas. Tačiau naudą, kurią „MicroStrategy“ sukaupė iš konvertuojamų vekselių, kompensuoja rizika, kurią ji prisiėmė su 205 USD užtikrinta terminuota paskola iš „Silvergate“ banko 2022 m. kovo mėn.

Paskola buvo užtikrinta 19,466 820 BTC, kurios vertė tuo metu buvo 25 mln. USD, o LTV koeficientas buvo 2025%. Iki 50 m. kovo mėn. paskolos grąžinimo terminas turi likti užstatas, kurio maksimalus LTV koeficientas yra 50 proc. – jei LTV viršys 25 proc., įmonė turės papildyti užstatą, kad santykis sumažėtų iki XNUMX proc. ar mažiau.

„Terra“ avarija 2022 m. birželio mėn. sukėlė nepastovumą rinkoje, todėl „MicroStrategy“ į užstatą turėjo įnešti papildomus 10,585 7.19 BTC. Be nepastovių Bitcoin kainų, kintamos palūkanų normos „Silvergate“ paskola lėmė XNUMX% metinę palūkanų normą, sukeldama didelę įtampą įmonei.

Neseniai kilęs ginčas dėl „Silvergate“, kurį apima „CryptoSlate“, daugelį paskatino nerimauti dėl „MicroStrategy“ paskolos ateities. Tačiau bendrovė pažymėjo, kad paskolos ateitis nepriklauso nuo Silvergate ir kad bendrovė tęsti grąžinti paskolą, net jei bankas žlugo.

Iš bendrovės turimų 132,500 87,559 BTC tik 30,051 14,890 BTC yra neapkrauti. Be 2028 87,559 BTC, naudojamo kaip užstatas už Silvergate užtikrintą terminuotą paskolą, MicroStrategy įtraukė XNUMX XNUMX BTC kaip XNUMX m. vyresniojo užtikrinimo obligacijų įkaito dalį. Jei reikėtų papildyti Silvergate paskolos užstatą, bendrovė galėtų pasinerti į XNUMX XNUMX neapkrautą BTC.

Saylor taip pat pažymėjo, kad bendrovė galėtų pateikti kitą užstatą, jei Bitcoin kaina nukristų žemiau 3,530 XNUMX USD, o tai sukeltų paskolos maržos reikalavimą.

MSTR prieš BTC

Viena didžiausių „dot com“ bumo žvaigždžių „MicroStrategy“ savo akcijos išgyveno intensyvaus nepastovumo laikotarpius plėtros metu.

Po 1998 m. IPO MSTR kaina padidėjo daugiau nei 1,500 2000 %, o 1,300 m. vasario mėn. pasiekė aukščiausią tašką ir siekė 120 1998 USD. Po įspūdingo kainų kritimo, kuris pažymėjo dot com žlugimo pradžią, įmonei prireikė daugiau nei dešimties metų, kad atgautų XNUMX USD akcijų kainą, kurią paskelbė XNUMX m.

Prieš pirmąjį „Bitcoin“ pirkimą 2020 m. rugpjūtį „MicroStrategy“ akcijos kainavo 160 USD. Rugsėjis sukėlė didelį ralį, kurio kaina 1,300 m. vasario mėn. pakilo į naują 2021 USD viršūnę.

Nuo tada MSTR paskelbė reikšmingą koreliaciją su Bitcoin kainų pokyčiais, o bendrovės rezultatai dabar yra susieti su kriptovaliutų rinka.

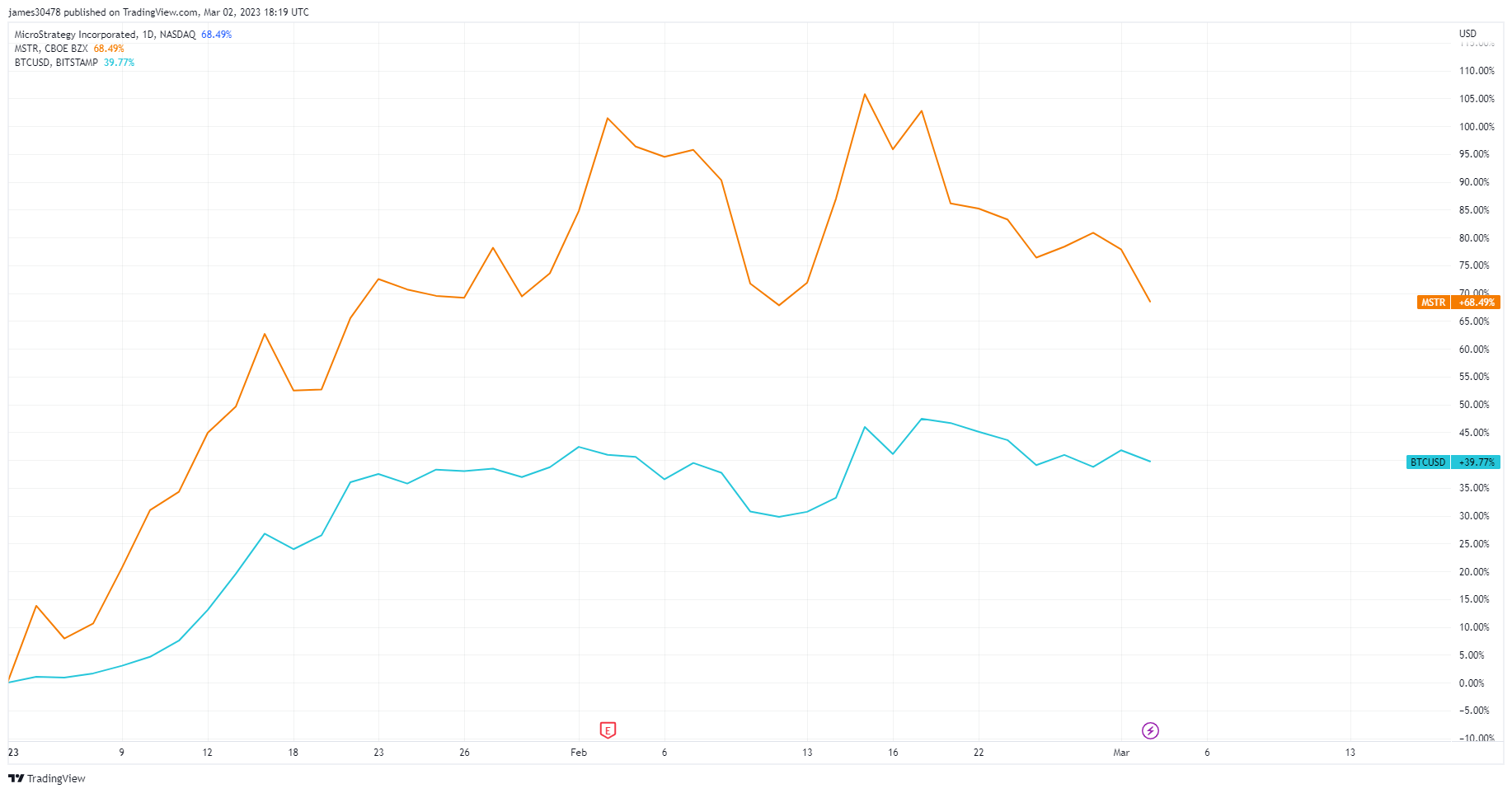

Nuo metų pradžios daugiau nei 68%, MSTR pralenkė BTC, kurios kaina padidėjo šiek tiek mažiau nei 40%.

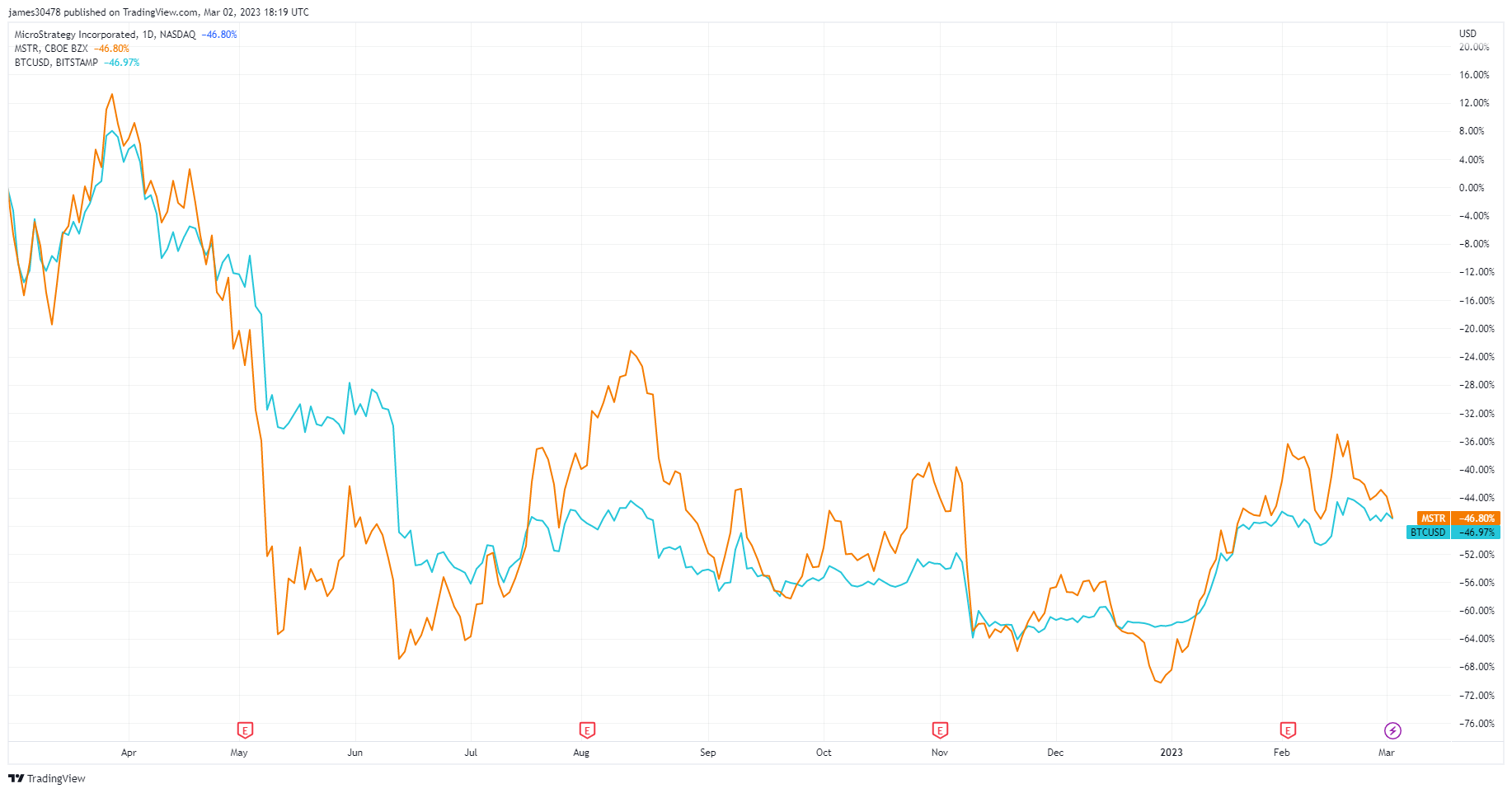

MSTR stebėjo „Bitcoin“ rezultatus vienerių metų skalėje, nes abu patyrė 46% nuostolį.

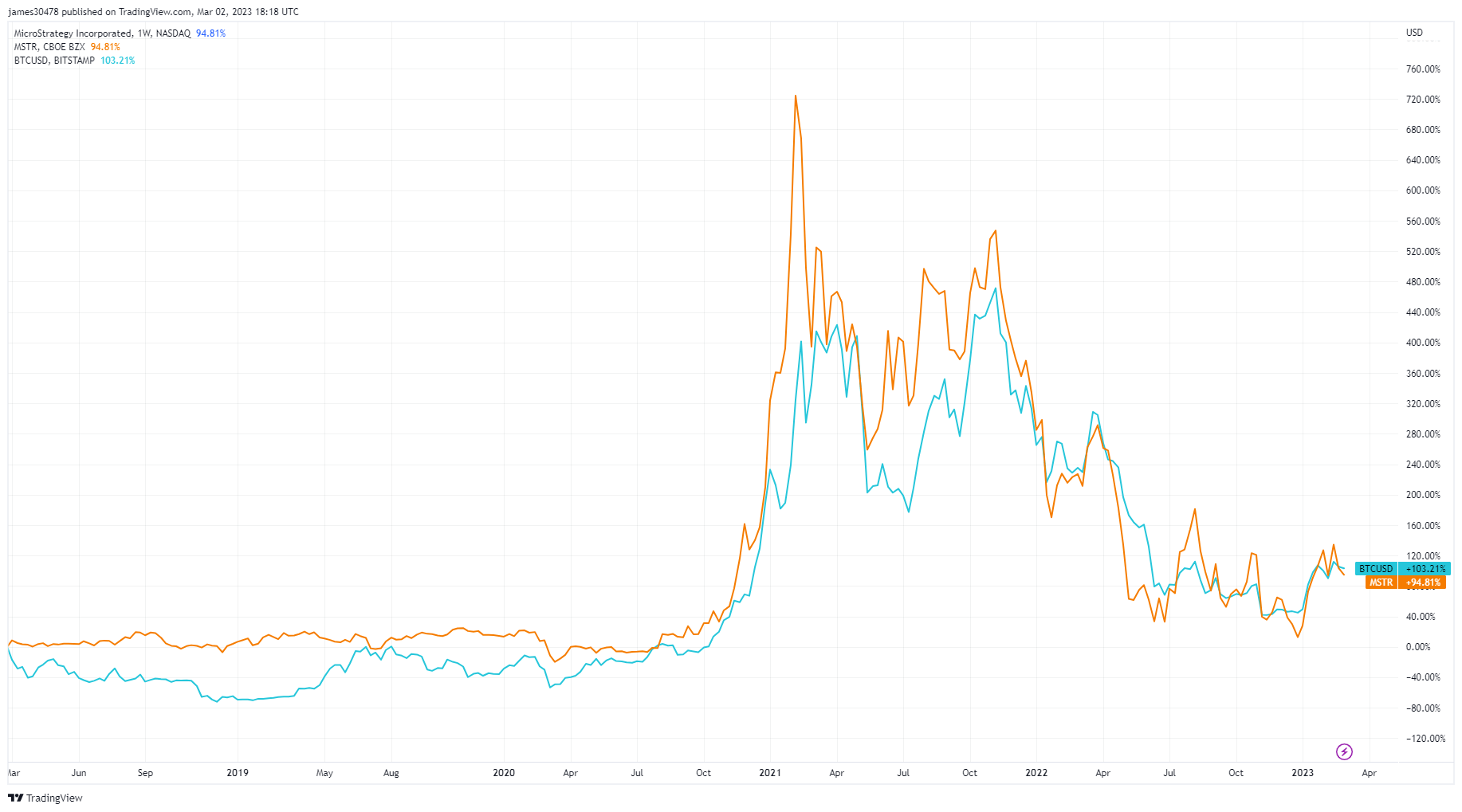

Nutolus iki penkerių metų laikotarpio, pastebima našumo koreliacija, o BTC šiek tiek lenkia MSTR ir padidėjo 103 %.

Tačiau MSTR rinkos rezultatus dažnai nustelbdavo blogėjančios MicroStrategy finansinės ataskaitos. 2022 metų ketvirtojo ketvirčio pabaigoje bendrovė pranešė 249.6 mln. USD veiklos nuostolis, palyginti su 89.9 mln. USD 2021 m. ketvirtąjį ketvirtį. Dėl to bendras 2022 m. įmonės veiklos nuostolis buvo 1.46 mlrd.

Apskaitos galvosūkis

1.46 m. veiklos nuostolis siekė 2022 mlrd. USD, rizikinga paskola, kuriai gali prireikti pakartotinio užstato, ir nepastovi kriptovaliutų rinka, todėl „MicroStrategy“ tikrai neatrodo pervertinta.

Tačiau bendrovės veiklos nuostoliai gali sumenkinti jos pelningumą. Būtent, SEC reikalauja, kad įmonės praneštų apie nerealizuotus ketvirčio nuostolius, susijusius su savo Bitcoin turtu, kaip vertės sumažėjimo nuostolius. Remiantis „MicroStrategy“ Bitcoin apskaitos metodu, įmonės vertės sumažėjimo nuostoliai prisideda prie veiklos nuostolių. Tai reiškia, kad neigiamas „Bitcoin“ rinkos kainos pokytis „MicroStrategy“ ketvirčio ataskaitose rodomas kaip didelis nuostolis, nors bendrovė turto ir nepardavė.

31 m. gruodžio 2022 d. bendrovė pranešė apie 2.15 mlrd. Ji pranešė apie 1.32 mlrd. USD veiklos nuostolį neatskaičius mokesčių.

Išvada

Atsižvelgiant į MSTR koreliaciją su Bitcoin našumu, bulių rinkos ralis gali nustumti akcijas į aukščiausią 2021 m.

Tradicinė finansų rinka istoriškai turėjo problemų neatsilikdama nuo spartaus kriptovaliutų pramonės augimo tempo. Toks nepastovumas, prie kurio kriptovaliutų rinka priprato, tiek teigiamų, tiek neigiamų, akcijų rinkoje vis dar yra retas reiškinys. Per bulių ralį, panašų į tą, kurio metu bitkoiną pasiekė ATH, MSTR gali gerokai pranokti kitas technologijų akcijas, įskaitant didelės kapitalizacijos gigantus FAANG.

Tačiau, nors MSTR augimas gali imituoti kriptovaliutų rinkos augimą, mažai tikėtina, kad per ateinančius porą metų bendrovė pastebės kokį nors reikšmingą akcijų kainos nepastovumą. Jei „MicroStrategy“ ir toliau aptarnaus savo skolas, ateinantį dešimtmetį ji bus itin gerai pasirengusi pasinaudoti kriptovaliutų rinkos privalumais.

Dėl ilgalaikės reputacijos ji gali tapti puikiu tarpininku institucijoms, norinčioms gauti Bitcoin poveikį, o tai gali sukurti paklausą, kuri išlaiko didelį spaudimą pirkti.

Šaltinis: https://cryptoslate.com/market-reports/is-microstrategy-undervalued/