3 2023 m. temos

- Nuo piko iki mažiausios infliacijos

- 5s banga visose rinkose

- Dot.com paralelės

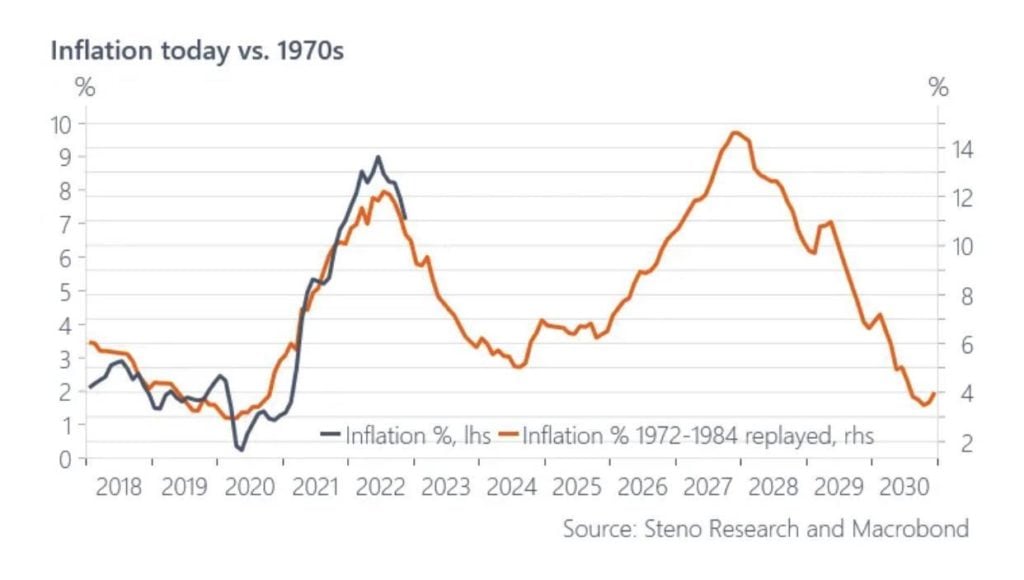

Nuo piko iki mažiausios infliacijos

Klausimas, kur yra didžiausia infliacija 2022 m., dabar bus nukreipta į tai, kur yra „mažiausia infliacija“ 2023 m.

Dabar labai tikėtina, kad 9.1 % metinis VKI 2022 m. liepos mėn. bus šio ciklo infliacijos pikas.

Tačiau analogas su stagfliaciniu 1970-aisiais rodo, kad nors infliacijos nuosmukis yra neišvengiamas, tikėtina, kad jis nepasieks FED 2% tikslo. Dar nerimą kelia tai, kad Fed per anksti sušvelninus politiką taip pat kyla didelė V formos atsigavimo rizika.

Kas galėtų paskatinti šią lipnesnę ir galbūt V formos infliacijos trajektoriją?

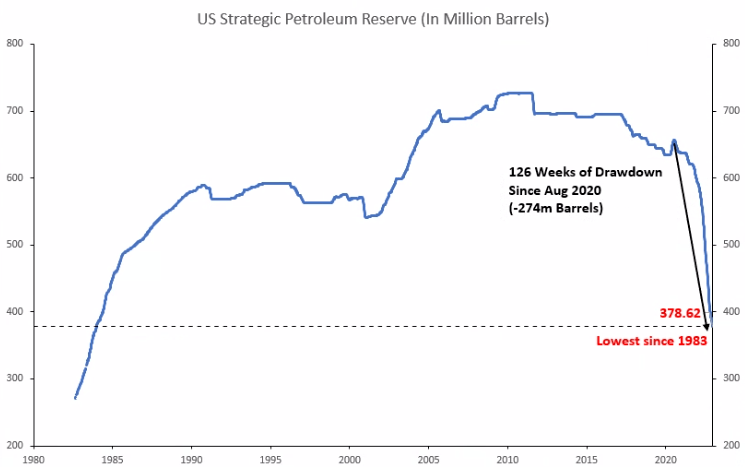

- Naftos kainų atgimimas Kinijai vėl atidarius sienas; ir eskalacija Ukrainoje kartu su JAV papildymu savo SPR rezervais dėl geopolitinės įtampos.

- Naftos kainos, viršijančios 100 USD, paskatintų reikšmingą ir visiškai netikėtą infliacijos šuolį.

Primename, kad OPEC naftos embargas 1973 m. spalį padidino naftos kainas keturis kartus, o tai lėmė V formos atsigavimą 1970–80-aisiais, kai Arthuro Burnso Fed manė, kad jie taip pat įveikė infliaciją.

Smaigalys naftos kainos pakeis dabar matomą prekių defliaciją. Prekių defliacija yra vienintelė priežastis, dėl kurios dabar matome bendrą VKI infliaciją.

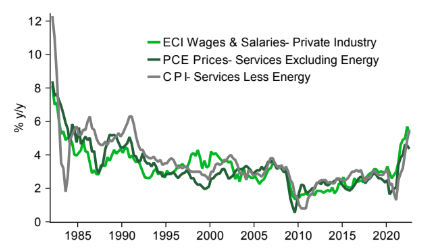

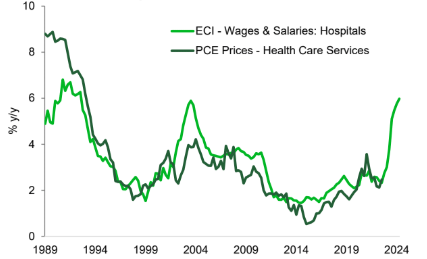

Paslaugų infliacija ir toliau išliks didelė, nes ir toliau bus glaudus atlyginimų ir paslaugų kainų santykis. Daugelyje sektorių darbo užmokestis vis dar auga, todėl daugelyje paslaugų sektorių dar laukia blogiausias infliacijos poveikis!

Baimė dėl tos pačios dvigubos infliacijos, kaip ir 1970–80-aisiais, yra giliai įsišaknijusi FOMC psichikoje.

Tai paskatins juos susitaikyti su nuosmukiu, o ne rizikuoti infliacijos atsigavimu, net jei infliacijos šuo vėl atsirado dėl pasiūlos šokų.

Kalbant apie recesijos tikimybę, dabar viršijame 2020 m. Covid aukštumas ir greitai artėjame prie 2008 m. GFC ir 2001 m. Dot.com lygio.

5s banga visose rinkose

Lipnesnė infliacijos trajektorija ir mirksėjęs FED kitais metais paruoš mus paskutiniam 5-osios bangos išpardavimui visose pagrindinėse turto klasėse.

Manome, kad rinkos vis dar nepasirengusios šių metų ekstremalių lygių lūžiui dėl nuosmukio.

Žemiau pateikiame 5 labai koreliuojančius rizikos turtus, kurie, atrodo, yra pasirengę pradėti atitinkamus impulsyvius 5 bangos plėtinius aukščiau / žemiau:

NASDAQ – Wave 5 Lower

NASDAQ vis dar negalime viršyti tendencijos linijos, kuri išliko per visą nuosmukį nuo 2021 m. gruodžio mėn.

12,000 XNUMX yra pagrindinis aukščiausio lygio lygis, kurį reikia permušti, kad sumažėtų bet koks trumpalaikis kritimo spaudimas.

Netikėtas lūžis virš 13,000 XNUMX bus pagrindas mums pakeisti disertaciją.

Neigiama yra tai, kad 5 banga nuves mus žemiau 10,000 7,000 ir netgi rizikuoja pakartotinai patikrinti Covid žemiausią lygį ties XNUMX XNUMX.

78.6 % Fibonacci paskutinė išeitis yra protingas tikslas, kad ši meškų rinka baigtųsi ties 8800.

JAV 10 metų derlius – 5 banga aukštesnė

10 metų pajamingumas išlaikė savo parabolinę tendenciją, palaikydamas pajamingumo ralį nuo 0.5 % 2020 m. rugpjūčio mėn. iki aukščiausio lygio 4.3 % šių metų spalį.

Šį kryžminės rizikos ralį paskatino pajamingumas nuo spalio mėnesio aukščiausio lygio.

10 metų pajamingumo padidėjimas kartu su 2s10s kreivės suplokštėjimu sumažintų rizikos turtą ir pakiltų USD, nes tai reikštų, kad rinka vejasi pagal FED galutinę 5.5% prognozę. metų.

JAV doleris (DXY) – 5 banga aukštesnė

USD indeksas ženkliai pakilo ir nukrito 10% vos per 6 savaites.

Šis ryškus atsekimas pasižymi vadovėliniais Elioto bangų 2 ir 4 bangų kaitaliojančiais bruožais – 2 m. 2020 banga buvo ilga, o 4 banga trumpa, bet aštri.

Taigi, mes tikimės, kad banga 5 bus panaši į 1 bangą. Tai būtų ~ 16 %, o tai pasiektų 120 DXY.

ETH – 5 banga žemesnė

Ethereum (ETH) taip pat atliko vadovėlio trikampio ABCDE 4 bangos pataisą ir, atrodo, yra pasirengęs tęsti išpardavimą meškų rinkoje 5 bangoje.

Stebėtini lygiai yra 1600 viršutinėje pusėje, o tai panaikintų tiesioginį kritimo spaudimą. Kai kas savaitę viršija 2000, privers mus persvarstyti savo lokio tezę.

Neigiama yra 1000 ir 800.

Rekomenduojame parduoti beveik 1600 skambučius ir ilgesnius 2000 skambučius; kartu su fiziškai nusistovėjusiais beveik 1000 ir ilgesnių 800 įdėjimų.

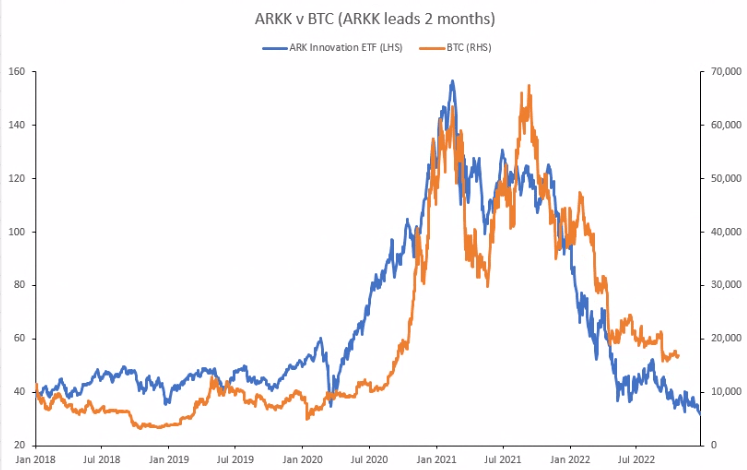

BTC – 5 banga žemesnė

BTC prekiauja fiksuotu žingsniu su ETH, nors jo 4 banga – krentantis pleištas reiškia didesnį slėgį nei pats ETH.

Mes ir toliau tikimės, kad bet kokie dideli BTC mitingai susidurs su dideliu pardavimo spaudimu.

Kokie mes būsime prekyba BTC yra parduodant 20,000 XNUMX skambučių ir mitingų vietoje.

Įdomūs santykiai tarp ARKK (mėlyna linija) ir BTC (oranžinė linija) reiškia, kad BTC turės dar daugiau trūkumų.

ARKK kainų akcija pirmauja BTC 2 mėnesiais, o tai įspėja apie mažesnes BTC kainas.

ARKK buvo popandeminio technologijų burbulo eros plakatas, kuris taip pat pirmavo technologijų srityje.

Ir jis jau paleido savo „Wave 5“ ribą, kuri dabar nusileido žemiau 2020 m. kovo mėn.

Dot.com paralelės

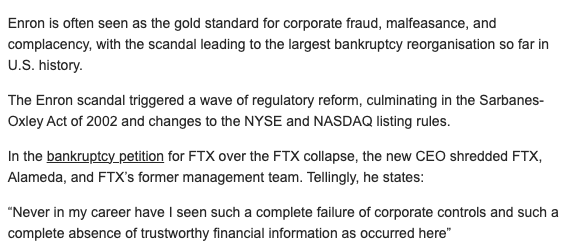

Po Dot.com burbulo sprogimo 2001 m., sukčiavimas buvo atskleistas daugelyje technologijų įmonių, įskaitant tokias behemotas kaip Enron ir WorldCom, kurios iki šiol yra 10 didžiausių bankrotų JAV istorijoje.

Bumo laikais didžioji dalis šio sukčiavimo lieka nepastebėta, nes investuotojai yra pasirengę mokėti didelius vertinimus, kai pinigai yra pigūs. Tačiau, kai likvidumas sumažėja ir potvynis mažėja, daugelis šių balansų pasirodo nuogi.

Tai, kas leido blogiems aktoriams veikti pilkai, buvo galutinio reguliavimo nebuvimas. Ir nors reguliavimo reformos banga po Enron nuslopino spartų verslo augimą, ji taip pat padėjo tvirtą pagrindą stabiliai grąžai ateinančiais metais.

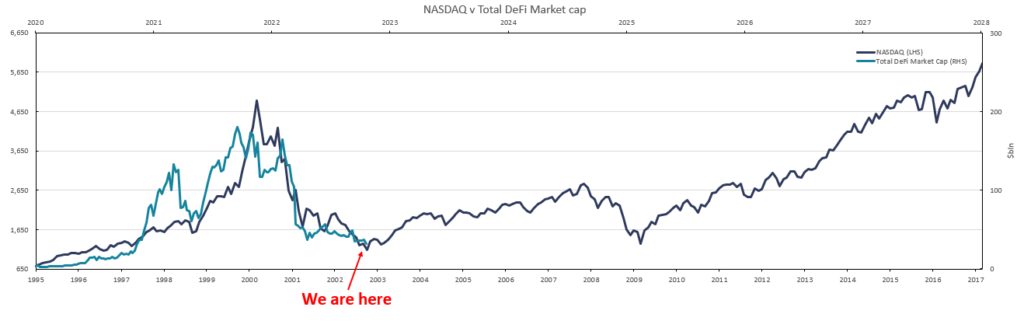

Mūsų DeFi analogas vis dar puikiai seka Dot.com erą. Tai rodo, kad mūsų laukia eksponentinis augimas, kai reguliavimas nubrėžia smėlio dėžę, kurioje visi statybininkai, investuotojai ir rinkos dalyviai galės sąžiningai ir teisingai veikti.

Apibendrinant

- Nors infliacija viršija aukščiausią lygį, dabar tikimės, kad infliacija išliks nepakitusi, nei dauguma prognozavo, ir, svarbiausia, išliks gerokai virš FED 2 % tikslo. Tai reiškia, kad Fed iš tiesų padidins palūkanų normas dar 4–5 kartus, palyginti su savo 5.5 % prognozėmis, ir laikysis iki 4 m. IV ketvirčio.

- Pasaulio augimas neatlaikys šių ekstremalių tempų, o ši karta pirmą kartą išsivysčiusiame pasaulyje matys stagfliacinę aplinką – net jei recesija, palyginti su aštuntuoju dešimtmečiu, bus lengva.

- Tai reiškia, kad mūsų praėjusių metų prekybos bazinis atvejis yra neišvengiamas – paskutinis „5 bangos“ išpardavimas įvyks po pastarojo ketvirčio „Wave 4“ atsigavimo. Ši būsima 4 banga bus ilga ir skausminga visose turto klasėse ir greičiausiai tęsis iki 5 m. trečiojo ketvirčio, sukeldama naujas žemumas.

- Galiausiai, iškart po Dot.com žlugimo taip pat buvo atskleista daugybė sukčiavimo atvejų, tokių kaip „Enron“ ir „WorldCom“, kurie iki šiol išlieka vieni didžiausių bankrotų. Panašiai 2022 m. kriptovaliutų biustas dabar taip pat matome tokius atvejus.

- Lygiagrečiai su 2001 m. reiškia, kad būsimi reglamentai, skirti kovoti su šiais dideliais aplaidumais, pašalins galimus blogus veikėjus ir nustatys standartus, kad pramonė atgautų pasitikėjimą ir ilgą laiką užkirstų kelią tokiems pasikartojimams.

Dėmesio: „QCP Capital“ yra neapmokestinamas mokėjimo paslaugų teikėjas, laukiantis Singapūro pinigų institucijos licencijos kaip skaitmeninių mokėjimo žetonų paslaugų MPI pagal Mokėjimo paslaugų įstatymą (2019 m.). Ši šiame dokumente pateikta informacija yra skirta kaip bendras įvadas apie QCP Capital ir jos, kaip skaitmeninio mokėjimo žetono (DPT) paslaugų teikėjo veiklą, ir yra skirta tik informaciniams tikslams. „QCP Capital“ neveikia ir neketina veikti kaip patarėjas ar patikėtinis bet kurios kitos sandorio šalies atžvilgiu. Todėl primygtinai rekomenduojama bet kuriai būsimai sandorio šaliai gauti nepriklausomą konsultaciją dėl bet kokių čia aptartų prekybos investicijų, finansinių, teisinių, mokesčių, apskaitos ar reguliavimo klausimų. Šis dokumentas skirtas tik informuotiems ir kvalifikuotiems investuotojams. Skaitydami šią medžiagą patvirtinate, kad puikiai žinote, jog prekyba DPT nėra tinkama plačiajai visuomenei ir kad esate informuotas ir kvalifikuotas investuotojas, taip pat puikiai suprantate visą technologinę ir finansinę riziką, susijusią (-as) su prekyba skaitmeniniais mokėjimais. Žetonai. Prieš pradėdami naudotis mumis ar bet kuria iš mūsų paslaugų, turėtumėte žinoti: „QCP Capital“ yra neapmokestinamas mokėjimo paslaugų teikėjas, laukiantis Singapūro pinigų institucijos licencijos kaip skaitmeninių mokėjimo žetonų paslaugų MPI pagal Mokėjimo paslaugų įstatymą (2019 m.). . Atminkite, kad tai nereiškia, kad galėsite susigrąžinti visus pinigus ar DPT, kuriuos sumokėjote savo DPT paslaugų teikėjui, jei jūsų DPT paslaugų teikėjo verslas žlugs. Turėtumėte žinoti, kad DPT vertė gali labai svyruoti. Turėtumėte pirkti DPT tik tuo atveju, jei esate pasirengęs prisiimti riziką prarasti visus pinigus, kuriuos įdėjote į tokius žetonus. Neturėtumėte sudaryti sandorių DPT, jei nesate susipažinę su šiuo DPT. Tai apima tai, kaip sukuriamas DPT ir kaip DPT, kurią ketinate sudaryti, perduoda arba laiko jūsų DPT paslaugų teikėjas. Turėtumėte žinoti, kad jūsų DPT paslaugų teikėjas, turėdamas licenciją teikti DPT paslaugas, gali siūlyti su DPT susijusias paslaugas, kurios reklamuojamos kaip turinčios stabilią vertę, paprastai žinomos kaip „stablecoin“.

Šaltinis: https://en.cryptonomist.ch/2023/02/16/global-macro-picture-2023/