Biotechnologijų pramonė gali atnešti investuotojams tikrai pelningos naudos, tačiau šios akcijos nėra skirtos silpnaširdžiams. Bendrovės pateikia labai didelių pridėtinių išlaidų ir ilgo produkto pristatymo laiko derinį, todėl investuotojai turės būti kantrūs įmonėms, kurios reguliariai patiria ilgalaikius ketvirčio nuostolius. Tačiau atlygis biotechnologijų srityje gali visiškai pakeisti žaidimą.

Keletas katalizatorių – teigiami klinikinio tyrimo rezultatai, vyriausybinės reguliavimo agentūros patvirtinimas arba naujo produkto pristatymas – gali lengvai padidinti biotechnologijų akcijų kainas. Taigi, nors šios bendrovės paprastai susiduria su ilgais laikotarpiais prieš pajamų gavimą, akcijų kaina šokteli, kai atsiranda vienas iš šių katalizatorių. Investuotojams geriausia yra tai, kad biotechnologijų katalizatoriai paprastai veikia nepriklausomai nuo ekonominių sąlygų. Tai yra akcijos, kurios gali pakilti į viršų, net jei bendra rinka yra tanki.

Turėdami tai omenyje, naudojome „TipRanks“ duomenų bazė atidžiau pažvelgti į dvi biotechnologijų akcijas, kurios šiuo metu prekiaujama už mažiau nei 10 USD, prieš priimant FDA patvirtinimo sprendimus. Abu stulpeliai gali pasigirti didžiuliu augimo potencialu ir pelnė didžiulį analitikų palaikymą, kurio pakanka, kad būtų įvertintas „stiprus pirkimas“. Pažiūrėkime atidžiau.

TG terapija (TGTX)

Pirmiausia TG Therapeutics, biofarmacijos tyrimų įmonė, kurianti naujus B ląstelių ligų gydymo būdus. Tai rimtos autoimuninės būklės, pasireiškiančios B-ląstelių tolerancijos praradimu ir netinkama įvairių antikūnų gamyba. Šios kategorijos ligos yra išsėtinė sklerozė (MS) ir reumatoidinis artritas (RA). TG turi platų asortimentą, apimantį keletą vaistų kandidatų ankstyvosiose tyrimo arba klinikinėse stadijose, ir vieną vaistą, kurį FDA patvirtino.

Šis pagrindinis kandidatas, ublituksimabas, yra glikoinžinerijos būdu sukurtas monokloninis antikūnas, skirtas „unikaliam CD20 ekspresuojančių B ląstelių epitopui“. Šis vaistas vartojamas recidyvuojančių MS formų gydymui.

Ublituksimabas neseniai baigė du 3 fazės tyrimus – Ultimate I ir Ultimate II, ir, remdamasi šiais rezultatais, bendrovė FDA pateikė Biologinių medžiagų licencijos paraišką (BLA). Reguliavimo agentūra priėmė BLA ir suteikė TG PDUFA tikslo datą šių metų gruodžio 28 d.

Ublituksimabo FDA procesas yra pagrindinė TG naujiena, o bendrovė ruošiasi komerciniam vaisto pristatymui kitų metų pradžioje. Nors dėl to padidės G&A išlaidos 4 ketvirtį, bendrovė yra įsitikinusi, kad jos dabartiniai grynųjų pinigų ištekliai – 22 mln. USD trečiojo ketvirčio pabaigoje – galės vykdyti operacijas, įskaitant ublituksimabo komercinį paleidimą, iki 197.7 m.

Tarp bulių – Ladenburgo analitikas Mattas Kaplanas, kuris mano, kad ublituksimabas gali pirmauti savo nišoje, kai bus patvirtintas.

„Tikimės, kad 2022 m. gruodį FDA patvirtins ubli, skirtą MS gydyti... Per 3-iojo ketvirčio 22 konferencinį pokalbį TG pažymėjo, kad jie jau baigė vėlyvojo ciklo susitikimą su FDA ir neseniai prasidėjo diskusijos dėl ženklinimo. Esame padrąsinami prasidėjusių diskusijų dėl ženklinimo ir šiuo metu tikimės, kad 1 m. 2023 ketv. Mes ir toliau esame sužavėti ublituksimabo saugumo ir veiksmingumo profiliu, kurį parodė R-MS aplinkoje, ir manome, kad jis yra geriausias klasėje“, – teigė Kaplanas.

Kaplanas suteikia TGTX akcijų pirkimo reitingą ir atitinka jį su 22 USD tiksline kaina, o tai rodo pasitikėjimą vienerių metų 168% padidėjimu. (Norėdami žiūrėti Kaplano įrašą, paspauskite čia)

Apskritai, 4 naujausios analitikų apžvalgos, visos teigiamos, TGTX akcijos gauna „Strong Buy“ konsensuso įvertinimą. Akcijos parduodamos už 8.20 USD, o vidutinė 19.75 USD kaina reiškia, kad iki kitų metų pabaigos jis padidės ~141%. (Žiūrėkite TGTX akcijų prognozę „TipRanks“.)

Acer Therapeutics (ACER)

Kita biofarma, turinti pažangų kandidatą į reguliavimo procesą, yra „Acer Therapeutics“. Bendrovės tyrimai yra skirti rimtoms medžiagų apykaitos ligoms, kurios taip pat yra itin retos ir kurioms trūksta veiksmingų medicininių priemonių. Šiuo metu bendrovės vamzdynas turi tris tyrimų kryptis, o pirmaujantis narkotikų kandidatas ACER-001 yra tolimiausias.

ACER-001 yra nepakankamai išvystytas kaip rimtų „įgimtų medžiagų apykaitos klaidų“, įskaitant karbamido ciklo sutrikimus, UCD ir klevų sirupo šlapimo ligą (MSUD), gydymas. Šių metų liepos mėn. „Acer“ FDA iš naujo pateikė paraišką dėl naujo vaisto (NDA) numeriu -001 ir ieško 15 m. sausio 2023 d. reguliavimo agentūros pateiktos PDUFA datos.

2022 m. birželio mėn. FDA jau atmetė Acer prašymą gauti ACER-001 patvirtinimą UCD gydymui. Išsamiame atsakymo laiške (CRL) teigiama, kad FDA lauko tyrėjas „negalėjo užbaigti patikrinimo“ ACER trečiosios šalies pakuotės gamybos vietos pagal sutartį, nes „įrenginys nebuvo paruoštas patikrinimui“. FDA taip pat turėjo vieną pastabą CRL, kuri buvo „ne patvirtinimo problema“, susijusi su prašymu pateikti papildomos neklinikinės informacijos.

Dėl vidinis priekis, matome aiškų pasitikėjimo atvejį prieš artėjančią PDUFA datą. Pirma, generalinis direktorius Stevenas Lisi skyrė 1 milijoną dolerių už 819,672 409,836 savo įmonės akcijų bloką. Antrasis didelis pirkimas buvo atliktas iš pirmininko Steve'o Aselage'o, kurio 500,000 XNUMX akcijos kainavo daugiau nei XNUMX XNUMX USD.

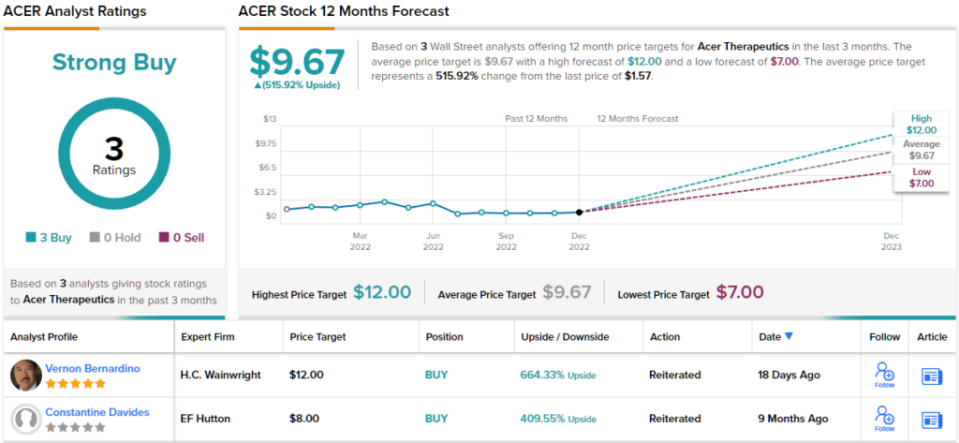

5 žvaigždučių analitikas Vernonas Bernardino, apimantis Acer HC Wainwright, neslepia savo optimizmo ir dėl akcijų. Bernardino aiškiai supranta, kodėl Acer turi gerų perspektyvų, ir išdėsto tai vienareikšmiška proza.

„Neturėdami jokių problemų dėl patvirtinimo, mes teigiamai vertiname ACER-001 perspektyvas gauti FDA patvirtinimą 15 m. sausio 2023 d. arba anksčiau. Taigi, mes tikimės, kad ACER-001 pasiektų komercinę sėkmę, ir apskaičiavome, kad ACER-001 gali uždirbti maždaug 750 mln. metiniai pardavimai kaip UCD gydymas iki 2028 m. Manome, kad „Acer“ pasiekimai sprendžiant iššūkius, susijusius su NDA tobulėjimu, ir galimybė ACER-001 pasiekti trumpalaikę komercinę sėkmę yra neįvertinti“, – rašė Bernardino.

Atsižvelgdamas į šias pastabas, Bernardino suteikia ACER akcijų pirkimo reitingą, o jo 12 USD tikslinė kaina reiškia, kad ateinančiais metais padidės 664%. (Norėdami žiūrėti Bernardino rekordą, paspauskite čia)

Kalbant apie likusią gatvės dalį, kiti analitikai yra tame pačiame puslapyje. Turint 3 pirkimus ir nelaikant ar parduodant, ACER yra stiprus pirkimas. Akcijos vidutinė tikslinė kaina yra 9.67 USD, o akcijų kaina – 1.57 USD, o vienerių metų potencialas išaugs ~516%. (Žr. ACER akcijų prognozę „TipRanks“.)

Norėdami rasti gerų idėjų apie biotechnologijų vertybinių popierių prekybą patraukliais vertinimais, apsilankykite „TipRanks“ Geriausios atsargos pirkti, įrankis, sujungiantis visas TipRanks nuosavybės įžvalgas.

Atsakomybės neigimas: Šiame straipsnyje pareikštos nuomonės yra tik analizuojamų analitikų nuomonės. Turinį ketinama naudoti tik informaciniais tikslais. Prieš investuodami, labai svarbu atlikti savo analizę.

Šaltinis: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html