Decentralizuotų finansų (DeFi) pasaulyje tai iš tikrųjų yra 2017 m. Liepa, o kaip ir niūriais pradinio monetų pasiūlos (ICO) klestėjimo laikais, skaičiai tik auga.

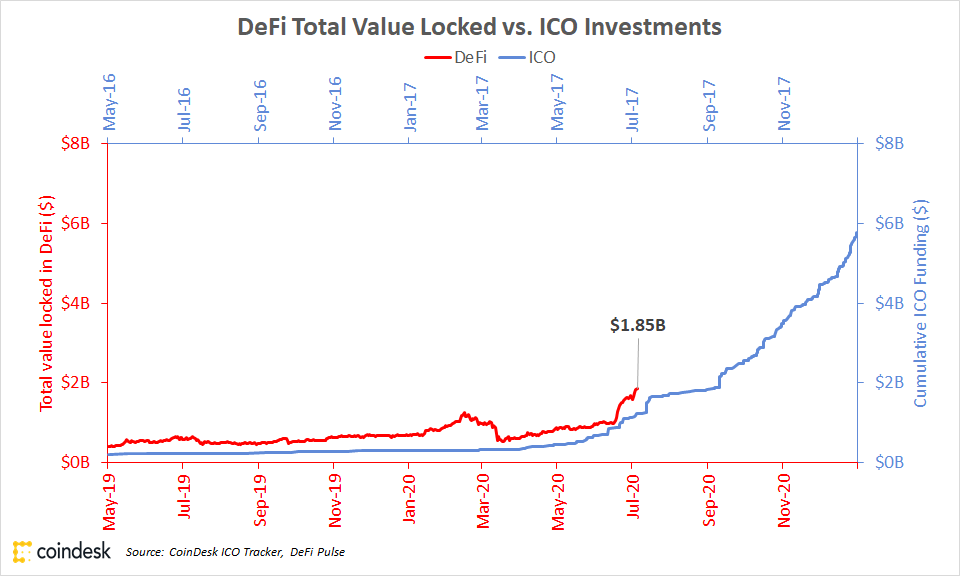

„DeFi Pulse“ duomenimis, šiuo metu „DeFi“ užrakintas kriptovaliutų turtas už 95.28 mlrd. „CoinDesk ICO Tracker“ duomenimis, 1 m. liepos mėn. ICO rinka pradėjo brangti daugiau nei 2017 mlrd.

Jei norite, diskutuokite apie šių skaičių sugretinimą, tačiau niekas negali abejoti: kriptovaliutų vartotojai vis labiau skiria DeFi programų vertę, daugiausia dėl IG optimizavimo strategijos, žinomos kaip derliaus auginimas.

Kur ji prasidėjo

Ethereum kreditų rinka Compound pradėjo platinti COMP protokolo vartotojams praėjusių birželio 15 d. Tai turto tipas, žinomas kaip „valdymo žetons“, suteikiantis savininkams unikalias balsavimo teises dėl siūlomų platformos pakeitimų. Žetono paklausa (padidėjusi dėl automatinio jo paskirstymo struktūros) sukėlė dabartinį pamišimą ir perkėlė „Comound“ į pirmaujančią poziciją „DeFi“.

Gimė naujas karštas terminas „derlingasis ūkininkavimas“; gudrių strategijų santrumpa, kai kriptovaliutos laikinai perduotas tam tikros startuolio programos žinioje, jos savininkas uždirba daugiau kriptovaliutos.

Kitas svyruojantis terminas yra „likvidumo gavyba“.

Šių sąvokų šurmulys perauga į žemą triukšmą, kai vis daugiau žmonių susidomi.

Atsitiktinis kriptovaliutų stebėtojas, kuris pasirodo tik tada, kai veikla įkaista, gali pradėti silpnai pykti, kad kažkas vyksta dabar. Laikykitės žodžio: derlingumas yra tas šaltinis.

Pradėsime nuo pačių pagrindinių dalykų, o tada pereisime prie sudėtingesnių derliaus auginimo aspektų.

Kas yra žetonai?

Daugelis CoinDesk skaitytojų tikriausiai tai žino, bet tik tuo atveju: žetonai yra kaip pinigai, kuriuos uždirba vaizdo žaidimų žaidėjai kovodami su monstrais, pinigai, kuriuos jie gali panaudoti įsigydami įrangą ar ginklus savo mėgstamo žaidimo visatoje.

Tačiau naudojant blokų grandines, žetonai neapsiriboja tik vienu daugelio žaidėjų internetiniu pinigų žaidimu. Juos galima uždirbti viename ir panaudoti daugelyje kitų. Paprastai jie reiškia arba nuosavybės teisę į ką nors (pvz., Uniswap likvidumo fondo dalį, į kurią pateiksime vėliau), arba prieigą prie kokios nors paslaugos. Pavyzdžiui, „Brave“ naršyklėje skelbimus galima nusipirkti tik naudojant pagrindinį dėmesio ženklą (BAT).

Jei žetonai yra verti pinigų, tuomet galite su jais atsiskaityti ar bent jau padaryti tokius dalykus, kurie labai panašūs į bankininkystę. Taigi: decentralizuotas finansavimas.

Žetonai pasirodė esąs pagrindinis „Ethereum“, antros pagal dydį blokų grandinės pasaulyje, naudojimo atvejis. Meno terminas čia yra „ERC-20 žetonai“, o tai reiškia programinės įrangos standartą, leidžiantį žetonų kūrėjams parašyti jiems taisykles. Žetonus galima naudoti keliais būdais. Dažnai jie naudojami kaip pinigų forma programų rinkinyje. Taigi „Kin“ idėja buvo sukurti žetoną, kurį interneto vartotojai galėtų išleisti vieni kitiems už tokias mažas sumas, kad beveik atrodytų, kad jie nieko neišleidžia; tai yra pinigai internetui.

Valdymo žetonai yra skirtingi. Jie nėra panašūs į vaizdo žaidimų žaidimų žetonus, nes praeityje buvo aprašyta tiek daug žetonų. Jie labiau panašūs į pažymėjimus, kad tarnautų nuolat kintančiame įstatymų leidime, nes suteikia turėtojams teisę balsuoti dėl protokolo pakeitimų.

Taigi platformoje, kuri įrodė, kad DeFi gali skraidyti, MakerDAO, jos valdymo žetono MKR turėtojai, beveik kiekvieną savaitę balsuoja dėl nedidelių parametrų pakeitimų, kurie nustato, kiek kainuoja skolintis, kiek uždirba taupytojai ir pan.

Plačiau paskaitykite čia: Kodėl „DeFi“ milijardinis etapas yra svarbus

Vis dėlto visi šifravimo žetonai turi bendro, ar jais galima prekiauti ir ar jie turi kainą. Taigi, jei žetonai yra verti pinigų, tuomet galite su jais atsiskaityti ar bent jau atlikti dalykus, kurie labai panašūs į bankininkystę. Taigi: decentralizuotas finansavimas.

Kas yra DeFi?

Sąžiningas klausimas. Žmonėms, kurie šiek tiek nusiteikę 2018 m., Mes tai vadinome „atvirais finansais“. Panašu, kad ši konstrukcija išbluko ir „DeFi“ yra naujasis „Lingo“.

Jei tai neužkrauna jūsų atminties, „DeFi“ yra viskas, kas leidžia žaisti su pinigais, ir vienintelis jums reikalingas atpažinimas yra šifravimo piniginė.

Įprastame internete negalite nusipirkti maišytuvo, nesuteikdami svetainės savininkui pakankamai duomenų, kad galėtumėte sužinoti visą savo gyvenimo istoriją. „DeFi“ galite skolintis pinigų net niekam neprašydami jūsų vardo.

Galiu tai paaiškinti, bet niekas iš tikrųjų to nesukelia namo, kaip vienos iš šių programų išbandymas. Jei turite „Ethereum“ piniginę, kurioje yra net 20 USD vertės kriptovaliutos, padarykite ką nors naudodami vieną iš šių produktų. Eikite į Uniswap ir nusipirkite sau FUN (lošimo programėlių žetoną) arba WBTC (įpakuotą bitkoiną). Eikite į MakerDAO ir sukurkite 5 USD vertės DAI (stabilią monetą, kurios vertė paprastai yra 1 USD) iš skaitmeninio eterio. Eikite į Compound ir pasiskolinkite 10 USD USDC.

(Atkreipkite dėmesį į labai mažas sumas, kurias siūlau. Senas šifravimo įrašas „nedėkite daugiau, nei galite sau leisti prarasti“ reiškia „DeFi“ dvigubai. Ši medžiaga yra labai sudėtinga ir daug kas gali suklysti. Tai gali būti „Taupymo“ produktai, bet jie nėra skirti jums išėjimas į pensiją santaupos.)

Nesubrendęs ir eksperimentinis, nors ir gali būti, technologijos poveikis yra stulbinantis. Įprastame internete negalite nusipirkti maišytuvo, nesuteikdami svetainės savininkui pakankamai duomenų, kad galėtumėte sužinoti visą savo gyvenimo istoriją. „DeFi“ galite pasiskolinti pinigų niekam net neprašius jūsų vardo.

„DeFi“ programos nesijaudina, kad jumis pasitiki, nes jos turi įkeistą turtą, kad padengtų jūsų skolą (pavyzdžiui, „Compound“ atveju 10 USD skolai reikės apie 20 USD užstato).

Plačiau paskaitykite čia: Dabar pasaulyje yra daugiau DAI nei pasaulyje

Jei pasinaudosite šiuo patarimu ir ką nors išbandysite, atkreipkite dėmesį, kad visus šiuos daiktus galite sukeisti atgal, kai tik juos išimsite. Atidarykite paskolą ir uždarykite ją po 10 minučių. Viskas gerai. Teisingas įspėjimas: tai gali jums kainuoti šiek tiek mokesčių.

Taigi kokia prasmė skolintis žmonėms, kurie jau turi pinigų? Daugelis žmonių tai daro dėl tam tikros prekybos. Akivaizdžiausias pavyzdys, kaip trumpinti žetoną (pelnas, jei jo kaina krinta). Tai taip pat gerai tiems, kurie nori įsitvirtinti prie žetono, bet vis tiek žaisti rinkoje.

Ar banko valdymas nereikalauja daug pinigų iš anksto?

Taip yra, o „DeFi“ internete pinigus dažniausiai gauna nepažįstami žmonės. Štai kodėl šios decentralizuotos bankininkystės programos startuoliai sugalvoja protingų būdų, kaip pritraukti „HODLers“ nenaudojamu turtu.

Likvidumas yra pagrindinis visų šių skirtingų produktų rūpestis. Tai yra: Kiek pinigų jie užrakino savo protingose sutartyse?

„Kai kurių tipų gaminiuose produkto patirtis tampa daug geresnė, jei turite likvidumą. Užuot skolinęsis iš rizikos kapitalo bendrovių ar skolintojų investuotojų, jūs skolinatės iš savo vartotojų“, – sakė „Electric Capital“ vadovaujantis partneris Avichal Garg.

Paimkime pavyzdį „Uniswap“. „Uniswap“ yra „automatizuotas rinkos formuotojas“ arba AMM (kitas „DeFi“ meno terminas). Tai reiškia, kad „Uniswap“ yra robotas internete, kurį visada nori pirkti, taip pat jis visada nori parduoti bet kurią kriptovaliutą, kuriai priklauso rinka.

„Uniswap“ yra bent viena rinkos pora, skirta beveik bet kokiems „Ethereum“ žetonams. Užkulisiuose tai reiškia, kad „Uniswap“ gali priversti atrodyti taip, kaip daro tiesioginę prekybą Bet koks du žetonai, todėl vartotojams tai lengva padaryti, tačiau visa tai pastatyta aplink dviejų žetonų telkinius. Ir visos šios rinkos poros geriau veikia su didesniais baseinais.

Kodėl aš nuolat girdžiu apie „baseinus“?

Norėdami parodyti, kodėl padeda daugiau pinigų, suskirstykime, kaip veikia „Uniswap“.

Tarkime, kad buvo USDC ir DAI rinka. Tai yra du žetonai (abu stabilios monetos, bet su skirtingais jų vertės išlaikymo mechanizmais), kurių kiekvienas turi būti vertas 1 USD visą laiką, ir paprastai tai galioja abiem.

Kaina, kurią Uniswap rodo už kiekvieną žetoną bet kurioje sujungtoje rinkos poroje, pagrįsta kiekvieno likučiu baseine. Taigi, supaprastindami tai daug dėl iliustracijos, jei kas nors įsteigtų USDC / DAI fondą, jie turėtų įmokėti vienodas sumas tiek. Baseine, kuriame yra tik 2 USDC ir 2 DAI, jis pasiūlytų 1 USDC kainą už 1 DAI. Bet tada įsivaizduokite, kad kažkas įdėjo 1 DAI ir išėmė 1 USDC. Tada baseinas turėtų 1 USDC ir 3 DAI. Baseinas būtų labai išsekęs. Taupus investuotojas galėtų lengvai uždirbti 0.50 USD pelno, įdėjęs 1 USDC ir gavęs 1.5 DAI. Tai yra 50% arbitražo pelnas, ir tai yra riboto likvidumo problema.

(Beje, dėl šios priežasties „Uniswap“ kainos paprastai būna tikslios, nes prekybininkai stebi mažus neatitikimus platesnėje rinkoje ir labai greitai juos išparduoda siekdami arbitražo pelno.)

Plačiau paskaitykite čia: Neatnaujinkite V2 paleidimų su daugiau „Token-Swap“ porų, „Oracle“ tarnyba, „Flash“ paskolomis

Tačiau jei baseine būtų 500,000 500,000 USDC ir 1 1 DAI, prekyba XNUMX DAI už XNUMX USDC turėtų nereikšmingą poveikį santykinei kainai. Štai kodėl likvidumas yra naudingas.

Galite klijuoti savo turtą „Compound“ ir uždirbti nedidelį pelną. Bet tai nėra labai kūrybinga. Vartotojai, ieškantys kampų, kad maksimaliai padidintų derlių: tai derlių auginantys ūkininkai.

Panašus poveikis galioja ir „DeFi“, todėl rinkos nori daugiau likvidumo. „Uniswap“ tai išsprendžia imdamas mažą mokestį už kiekvieną prekybą. Tai daroma po truputį atsitraukiant nuo kiekvienos prekybos ir paliekant ją baseine (taigi viena DAI iš tikrųjų prekiautų už 0.997 USDC, sumokėjus mokestį, padidindama bendrą baseiną 0.003 USDC). Tai naudinga likvidumo teikėjams, nes kai kas nors pateikia likvidumą baseine, jiems priklauso a share baseino. Jei tame baseine buvo prekiaujama daug, jis uždirbo daug mokesčių, o kiekvienos akcijos vertė augs.

Ir tai mus sugrąžina į žetonus.

Likvidumas, įtrauktas į „Uniswap“, rodomas žetonu, o ne sąskaita. Taigi nėra knygos, kurioje rašoma: „Bobui priklauso 0.000000678 % DAI / USDC fondo“. Bobas tiesiog turi žetoną savo piniginėje. Ir Bobas neprivalo laikyti to žetono. Jis galėtų parduoti. Arba naudokite jį kitame gaminyje. Grįšime prie to, bet tai padeda paaiškinti, kodėl žmonės mėgsta kalbėti apie „DeFi“ produktus kaip „pinigų legos“.

Taigi, kiek pinigų uždirba žmonės, įdėdami pinigus į šiuos produktus?

Tai gali būti daug pelningiau nei įnešti pinigus į tradicinį banką, ir tai buvo dar prieš pradedantiesiems pradedant tvarkyti valdymo žetonus.

Junginys yra dabartinis šios erdvės numylėtinis, todėl naudokime jį kaip iliustraciją. Šio rašymo metu asmuo gali įdėti USDC į sudėtį ir uždirbti 2.72 %. Jie gali įdėti pririšimą (USDT) ir uždirbti 2.11%. Dauguma JAV bankų sąskaitų šiais laikais uždirba mažiau nei 0.1%, o tai yra pakankamai arti nieko.

Tačiau yra keletas įspėjimų. Pirma, yra priežastis, dėl kurios palūkanų normos yra daug sultingesnės: „DeFi“ yra kur kas rizikingesnė vieta saugoti savo pinigus. Nėra federalinės indėlių draudimo korporacijos (FDIC), saugančios šias lėšas. Jei „Compound“ būtų vykdomi, vartotojai galėtų atsisakyti lėšų, kai norėjo.

Be to, palūkanos yra gana įvairios. Nežinai, ką uždirbsi per metus. USDC kursas šiuo metu yra aukštas. Praėjusią savaitę jis buvo žemas. Paprastai jis svyruoja kažkur 1% diapazone.

Panašiai vartotojas gali susigundyti turtu, kurio pelningumas yra didesnis, pavyzdžiui, USDT, kurio palūkanų norma paprastai yra daug didesnė nei USDC. (Pirmadienio rytą dėl neaiškių priežasčių buvo tiesa atvirkščiai; atminkite, kad tai yra šifravimas.) Kompensacija yra tai, kad USDT skaidrumas apie realaus pasaulio dolerius, kuriuos jis turėtų turėti realaus pasaulio banke, beveik nepanašus į par. su USDC. Palūkanų normų skirtumas dažnai yra rinkos būdas pasakyti, kad viena priemonė vertinama kaip dikcingesnė už kitą.

Naudotojai, statantys didelius statymus dėl šių produktų, kreipiasi į bendroves Opyn ir Nexus Mutual, kad apdraustų savo pozicijas, nes šioje besiformuojančioje erdvėje nėra jokios vyriausybės apsaugos – daugiau apie didelę riziką vėliau.

Taigi vartotojai gali priklijuoti savo turtą „Sudėtiniuose“ arba „Neatnaujinamuose“ ir uždirbti nedidelį pelną. Bet tai nėra labai kūrybinga. Vartotojai, ieškantys kampų, kad maksimaliai padidintų derlių: tai derlių auginantys ūkininkai.

Gerai, aš visa tai jau žinojau. Kas yra derlingumas?

Apskritai derlingumas yra bet kokios pastangos, kad šifravimo turtas būtų pradėtas naudoti ir būtų galima kuo daugiau iš to turto gauti.

Paprasčiausiu lygmeniu derlingumo ūkininkas gali perkelti turtą „Compound“ viduje, nuolatos vežiodamasis, kuris baseinas kiekvieną savaitę siūlo geriausią APY. Tai gali reikšti, kad kartkartėmis pereisite į rizikingesnius baseinus, tačiau derlingumo ūkininkas gali valdyti riziką.

„Ūkininkavimas atveria naujus kainų pokyčius [arbitražą], kuris gali persimesti į kitus protokolus, kurių žetonai yra baseine“, - sakė Maya Zehavi, „blockchain“ konsultantė.

Kadangi šios pozicijos yra pažymėtos, jos gali eiti toliau.

Tai buvo visiškai naujos rūšies indėlio pajamingumas. Tiesą sakant, tai buvo būdas uždirbti paskolą. Kas yra girdėjęs apie skolininką, uždirbančią skolą iš savo skolintojo?

Paprastame pavyzdyje derlių ūkininkas gali sudėti 100,000 100,000 USDT į junginį. Už tą statymą jie gaus ženklą, vadinamą cUSDT. Tarkime, kad jie gauna 1 1 cUSDT („Compound“ formulė yra beprotiška, todėl ji nėra tokia kaip XNUMX: XNUMX, bet mūsų tikslams čia nesvarbu).

Tada jie gali paimti tą CUSDT ir sudėti į likvidumo fondą, kuris perima cUSDT Balancer, SMA, kuris leidžia vartotojams įsteigti savarankiškai balansuojančius šifravimo indekso fondus. Įprastu laiku tai galėtų uždirbti šiek tiek daugiau už operacijų mokesčius. Tai yra pagrindinė derliaus auginimo idėja. Vartotojas ieško kraštų dėklai sistemoje, kad būtų sunaudota kuo daugiau derlių tiek produktų, kiek ji veiks.

Tačiau šiuo metu viskas nėra normalu ir greičiausiai tam tikrą laiką nebus.

Kodėl derliaus auginimas šiuo metu yra toks karštas?

Dėl likvidumo kasybos. Likvidumo kasybos papildomi mokesčiai duoda ūkininkavimą.

Likvidumo kasyba yra tada, kai derlingumo ūkininkas gauna naują žetoną, taip pat įprastą grąžą (tai yra „kasybos“ dalis) mainais už ūkininko likvidumą.

"Idėja yra ta, kad stimuliuojant platformos naudojimą padidėja prieigos rakto vertė, taip sukuriant teigiamą naudojimo ciklą, kad pritrauktų vartotojus", - sakė Richardas Ma iš pažangių sutarčių auditoriaus „Quantstamp“.

Aukščiau pateikiami derliaus auginimo pavyzdžiai - tai tik tas derlius, kuris skiriasi nuo įprastos skirtingų platformų veiklos. Tiekkite „Compound“ ar „Uniswap“ likvidumą ir šiek tiek sumažinkite verslą, kuris vykdomas pagal protokolus - labai vanilišką.

Tačiau šių metų pradžioje paskelbtas „Compound“ norėjo iš tikrųjų decentralizuoti produktą ir norėjo suteikti nemažą nuosavybės teisę žmonėms, kurie jį naudodami jį išpopuliarino. Ši nuosavybė būtų suteikta kaip COMP prieigos raktas.

Kad šis skambesys nebūtų pernelyg altruistiškas, atminkite, kad jį sukūrusiems žmonėms (komandai ir investuotojams) priklausė daugiau nei pusė nuosavybės. Jei vartotojams buvo atiduota sveika proporcija, tai labai tikėtina, kad ji tapo daug populiaresne skolinimo vieta. Savo ruožtu kiekvieno akcijų paketas būtų daug vertesnis.

Taigi, „Compound“ paskelbė šį ketverių metų laikotarpį, kai protokolas vartotojams išduos COMP žetonus, fiksuotą sumą kiekvieną dieną, kol jo nebebus. Šie COMP žetonai kontroliuoja protokolą, kaip ir akcininkai galiausiai kontroliuoja viešai parduodamas bendroves.

Kiekvieną dieną „Compound“ protokolas peržiūri visus, kurie paskolino pinigus programai ir pasiskolino iš jos, ir suteikia COMP proporcingai jų daliai visos dienos versle.

Rezultatai labai nustebino net didžiausius „Comound“ rėmėjus.

COMP vertė greičiausiai kris, todėl kai kurie investuotojai skuba uždirbti tiek, kiek gali dabar.

Tai buvo visiškai naujos rūšies indėlio į „Compound“ pajamingumas. Tiesą sakant, tai buvo būdas užsidirbti ir iš paskolos, o tai labai keista: kas kada nors yra girdėjęs apie skolininką, kuris uždirba skolą iš savo skolintojo?

900 m. COMP vertė pasiekė aukščiausią viršūnę, viršijančią 2021 USD. Mes atlikome skaičiavimus kitur, bet trumpai: investuotojai, turintys gana gilias kišenes, gali gauti didelį pelną, padidindami savo kasdienę pelną COMP. Tam tikra prasme tai nemokami pinigai.

Galima paskolinti Compound, pasiskolinti iš jo, deponuoti tai, ką pasiskolinote ir pan. Tai galima padaryti kelis kartus, o „DeFi“ startuolis „Instadapp“ netgi sukūrė įrankį, kad jis būtų kuo efektyvesnis.

Derlingumo ūkininkai yra nepaprastai kūrybingi. Jie randa būdų, kaip „sukrauti“ pajamingumą ir netgi užsidirbti kelis valdymo ženklus vienu metu “, - teigė„ STCcer Capital “vadovas.

COMP vertės smaigalys yra laikina padėtis. COMP platinimas truks tik ketverius metus ir tada jo nebebus. Be to, dauguma žmonių sutinka, kad didelę kainą dabar lemia mažas svyravimas (tai yra, kiek COMP iš tikrųjų gali laisvai prekiauti rinkoje - jis niekada nebebus toks mažas). Taigi vertė tikriausiai pamažu mažės, todėl išmintingi investuotojai bando uždirbti tiek, kiek gali dabar.

Pasirodė, kad kreipimasis į spekuliacinius kriptovaliutų prekeivių instinktus yra puikus būdas padidinti Junginio likvidumą. Tai riebaluoja kai kurias kišenes, bet taip pat pagerina visų rūšių Sudėtinio produkto vartotojų, įskaitant tuos, kurie tuo pasinaudos, ar uždirbs COMP, ar ne, vartotojo patirtį.

Kaip įprasta kriptovaliutų srityje, verslininkai, pamatę ką nors sėkmingo, tai imituoja. „Balancer“ buvo kitas protokolas, kuriuo buvo pradėtas platinti valdymo žetoną, BAL, likvidumo tiekėjams. Paskolų teikėjas bZx pasekė tokiu pavyzdžiu. Ren, Curve ir Synthetix taip pat susivienijo, kad reklamuotų Curve likvidumo fondą.

Tai yra sąžiningas lažybas, kad daugelis labiau žinomų „DeFi“ projektų paskelbs tam tikrą monetą, kurią galima iškasti užtikrinant likvidumą.

Čia reikia žiūrėti kaip „Uniswap“ ir „Balancer“. „Balancer“ gali padaryti tą patį, ką daro „Uniswap“, tačiau dauguma vartotojų, kurie nori greitai atlikti prekybą žetonais naudodamiesi savo pinigine, naudojasi „Uniswap“. Įdomu bus sužinoti, ar „Balancer“ BAL ženklas įtikina „Uniswap“ likvidumo tiekėjus padaryti trūkumų.

Tačiau iki šiol, remiantis jos duomenų svetaine, „Uniswap“ buvo panaudota daugiau nuo BAL pranešimo.

Ar likvidumo gavyba prasidėjo nuo COMP?

Ne, bet tai buvo labiausiai naudojamas protokolas su kruopščiausiai sukurta likvidumo kasybos schema.

Šis klausimas diskutuojamas, tačiau likvidumo gavybos ištakos tikriausiai siekia Fcoin – Kinijos biržą, kuri 2018 m. sukūrė žetoną, apdovanojantį žmones už sandorius. Nepatikėsite, kas nutiko toliau! Juokauja: žmonės ką tik pradėjo paleisti robotus, kad užsiimtų beprasmiais sandoriais, kad uždirbtų žetoną.

Panašiai EOS yra blokų grandinė, kurioje operacijos iš esmės yra nemokamos, tačiau kadangi niekas iš tikrųjų nėra nemokama, trinties nebuvimas buvo kvietimas į šiukšles. Kai kurie kenkėjiški įsilaužėliai, kuriems nepatiko EOS, 2019 m. pabaigoje tinkle sukūrė žetoną, pavadintą EIDOS. Jis apdovanojo žmones už daugybę beprasmių operacijų ir kažkaip pateko į biržos sąrašą.

Šios iniciatyvos parodė, kaip greitai kriptovaliutų vartotojai reaguoja į paskatas.

Plačiau paskaitykite čia: Sudėtiniai pokyčiai COMP paskirstymo taisyklės po 'Yield Farming' Frenzy

Atmetus Fcoin, likvidumo gavyba, kaip mes dabar žinome, pirmą kartą pasirodė „Ethereum“, kai sintetinių žetonų rinka „Synthetix“ 2019 m. liepos mėn. paskelbė apdovanojimą savo SNX žetonu, skirtą vartotojams, padėjusiems padidinti sETH/ETH telkinį „Uniswap“. Iki spalio mėnesio tai buvo vienas didžiausių Uniswap baseinų.

Kai Compound Labs, bendrovė, paleidusi Compound protokolą, nusprendė sukurti COMP, valdymo žetoną, įmonė užtruko mėnesius, kol sugalvojo, kokio elgesio ji nori ir kaip ją paskatinti. Vis dėlto „Complex Labs“ buvo nustebintas atsakymu. Tai sukėlė nenumatytų pasekmių, pvz., įsitraukimą į anksčiau nepopuliarią rinką (skolinimas ir skolinimasis GPGB), siekiant išgauti kuo daugiau COMP.

Praėjusią savaitę 115 skirtingų COMP piniginių adresų – nuolat besikeičiančios Compound įstatymų leidžiamosios valdžios senatoriai – balsavo už paskirstymo mechanizmo pakeitimą, tikėdamiesi vėl paskleisti likvidumą visose rinkose.

Ar yra „DeFi“ bitkoinui?

Taip, Ethereum.

Laikui bėgant niekas nenugalėjo bitkoino dėl grąžos, tačiau yra vienas dalykas, kurį bitkoinas negali padaryti vienas: sukurti daugiau bitkoinų.

Sumanus prekybininkas gali patekti ir išeiti iš bitcoin ir dolerių taip, kad uždirbtų daugiau bitcoin, tačiau tai yra nuobodus ir rizikingas. Tam reikia tam tikros rūšies žmogaus.

Tačiau „DeFi“ siūlo būdų, kaip užsiauginti savo „bitcoin“ atsargas - nors šiek tiek netiesiogiai.

Ilgas HODLeris džiaugiasi galėdamas įgyti naują BTC naudą iš trumpalaikės pergalės. Tai žaidimas.

Pavyzdžiui, vartotojas gali sukurti imituojamą bitkoiną Ethereum naudodamas BitGo WBTC sistemą. Jie įdeda BTC ir tą patį kiekį grąžina į ką tik nukaldintą WBTC. WBTC bet kuriuo metu gali būti iškeistas į BTC, todėl jis paprastai yra vertas tiek pat, kiek BTC.

Tada vartotojas gali paimti tą WBTC, paimti jį į „Compound“ ir uždirbti kelis procentus kiekvienais metais iš savo BTC. Šansai yra žmonės, kurie skolinasi tą WBTC, greičiausiai, daro tai trumpuoju BTC (tai yra, jie nedelsdami jį parduos, nusipirks, kai kaina sumažės, uždarys paskolą ir išlaikys skirtumą).

Ilgas HODLeris džiaugiasi galėdamas įgyti naują BTC naudą iš trumpalaikės pergalės. Tai žaidimas.

Kiek tai rizikinga?

Užteks.

„DeFi, derinant skaitmeninių fondų asortimentą, pagrindinių procesų automatizavimą ir sudėtingesnes paskatų struktūras, veikiančias įvairiuose protokoluose, kurių kiekvienas turi savo greitai besikeičiančias technologijas ir valdymo praktiką, sukuria naujų saugumo pavojų“, – sakė Liz. Steiningeris iš „Least Authority“, kriptovaliutų saugumo auditorius. „Tačiau, nepaisant šios rizikos, didelis pelningumas neabejotinai patrauklus pritraukti daugiau vartotojų.

Matėme didelių „DeFi“ produktų nesėkmių. Šiais metais MakerDAO buvo toks blogas, kad jis vadinamas „juoduoju ketvirtadieniu“. Taip pat buvo išnaudojimas prieš greitųjų paskolų teikėją bZx. Šie dalykai genda, o kai tai padaro, pinigai paimami.

Kadangi šis sektorius tampa tvirtesnis, mes galime pamatyti, kad žetonų savininkai parodo daugiau būdų, kaip investuotojams gauti pelno iš „DeFi“ nišų.

Šiuo metu sandoris yra per geras, kad tam tikros lėšos tam galėtų atsispirti, todėl jie perveda daug pinigų į šiuos protokolus, kad likvidumas išgautų visus naujus valdymo žetonus. Tačiau fondai – subjektai, sujungiantys paprastai pasiturinčių kriptovaliutų investuotojų išteklius – taip pat apsidraudžia. „Nexus Mutual“, savotiškas „DeFi“ draudimo teikėjas, „CoinDesk“ sakė, kad maksimaliai išnaudojo turimą šių likvidumo programų aprėptį. Opyn, nepatikimas išvestinių finansinių priemonių gamintojas, sukūrė būdą sutrumpinti COMP, tik tuo atveju, jei šis žaidimas taptų niekais.

Ir atsirado keistų dalykų. Pavyzdžiui, šiuo metu yra daugiau DAI, nei buvo nukaldinta pasaulyje. Tai prasminga išpakavus, bet vis tiek visiems atrodo keblu.

Vis dėlto paskirstant valdymo žetonus pradedantiesiems gali būti padaryta daug mažiau rizikos, bent jau kalbant apie pinigų policininkus.

„Protokolai, platinantys jų žetonus visuomenei, o tai reiškia, kad yra naujas antrasis SAFT žetonų sąrašas, [suteikia] patikimą atmetimą dėl bet kokių saugumo kaltinimų“, – rašė Zehavi. (Paprastas susitarimas dėl ateities žetonų buvo teisinė struktūra, kurią per ICO pamišimą palaikė daugelis žetonų leidėjų.)

Tai, ar kriptovaliuta yra tinkamai decentralizuota, buvo pagrindinė ICO atsiskaitymų su JAV vertybinių popierių ir biržų komisija (SEC) ypatybė.

Kas toliau bus derlingumui auginti? (Prognozė)

COMP pasirodė šiek tiek nustebinęs „DeFi“ pasaulį techniniais ir kitais būdais. Tai paskatino naujo mąstymo bangą.

„Kiti projektai yra susiję su panašiais dalykais“, - teigė savitarpio „Nexus“ įkūrėjas Hugh Karpas. Iš tiesų, informuoti šaltiniai sako, kad su šiais modeliais bus pradėti visiškai nauji „CoinDesk“ projektai.

Netrukus galime pastebėti daugiau prozaktyvaus derliaus auginimo programų. Pavyzdžiui, pelno pasidalijimo formos, už kurias atlyginama už tam tikrą elgesį.

Įsivaizduokite, jei COMP turėtojai, pavyzdžiui, nuspręstų, kad protokolui reikia daugiau žmonių, kad jie galėtų įdėti pinigų ir palikti juos ten ilgiau. Bendruomenė galėjo sukurti pasiūlymą, kuris šiek tiek nuplėšė kiekvieno žetono pajamingumą ir išmokėjo tą dalį tik senesniems nei šešiems mėnesiams žetonams. Tikriausiai to nebus daug, tačiau investuotojas, turintis tinkamą laiko horizontą ir rizikos profilį, gali į tai atsižvelgti prieš darydamas pasitraukimą.

(Tam yra tradicinių finansų precedentų: 10 metų iždo obligacijos paprastai išleidžia daugiau nei vieno mėnesio iždo vekselį, net jei jie abu yra pagrįsti visišku „Uncle Sam“ tikėjimu ir kreditu, 12 mėnesių trukmės sertifikatu). indėlis moka didesnes palūkanas nei tame pačiame banke esanti atsiskaitomoji sąskaita ir pan.)

Tobulėjant šiam sektoriui, jo architektai sugalvos vis patikimesnius būdus, kaip optimizuoti likvidumo paskatas vis tobulesniais būdais. Galėjome pamatyti žetonų savininkus, nurodančius daugiau būdų, kaip investuotojams gauti pelno iš „DeFi“ nišų.

Kad ir kas nutiktų, kriptovaliutų augintojai greitai judės toliau. Kai kurie švieži laukai gali atsidaryti, o kai kurie netrukus gali duoti daug mažiau vešlių vaisių.

Bet tai yra gražus dalykas ūkininkaujant „DeFi“: labai lengva pakeisti laukus.

Šaltinis: https://www.coindesk.com/learn/what-is-yield-farming-the-rocket-fuel-of-defi-explained/